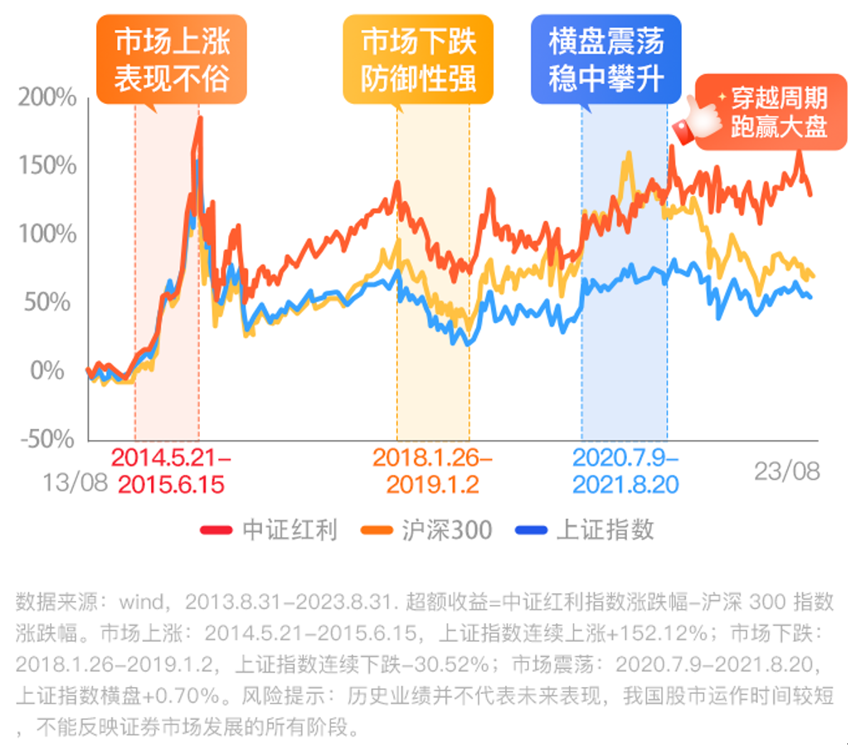

问:现在买红利风格会追高吗?

答:红利投资是个战略性配置品种,我们认为它会成为一个相对中期的投资主题。主要有以下两个原因:

(1)中证红利指数因为其较高的股息率,相比其他类别的资产(例如债券、其他风格的股票)具有独特的优势:

从债券投资者角度看,目前我国无风险收益率中枢处于下行趋势,十年期国债利率已下探至2.22%,而中证红利指数仍有5%-6%的分红收益率(数据来源:Wind,截至2024.4.23,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。基金的过往业绩不代表其未来表现),使得红利指数对资金的吸引力较强。

从股票投资者的角度看,目前我国经济转向高质量发展,确定性高的投资机会越来越稀缺,那么市场上这一部分经营良好、现金流充沛、能够持续分配相对较高股利的公司,就成为了难得的确定性相对较高的投资品。

(2)政策指引,使得红利风格或迎来中长期估值重塑:过往每隔10年出台一次的国务院资本市场指导性文件——“国九条”,本次新政指出强化上市公司现金分红监管、推动上市公司提升投资价值,这使得红利风格的投资价值被大幅强化,为红利板块提供了更厚的配置价值。

具体到短期的配置时机,当下红利的高市场关注≠高拥挤,红利指数交易额在A股中的占比偏低,且公募对高股息行业的配置水平不算高。因此,投资者当下仍可关注红利指数,尤其是逢跌低买的机会。

Q2 红利风格值得拿着吗?

答:我们认为红利风格不仅会是相对中期的投资主题,并且,也是不少投资者持仓中缺失的一块拼图,长期持有可以丰富持仓收益来源、平抑市场波动。

因为,在波动比较大的股票中,红利类属于其中确定性相对较强的一类,有自己比较独特的运动轨迹。为什么说确定性相对强:红利类股票在A股中是股息率相对高的一批股票,根据股息率=分红率/PE,高股息率意味着(1)估值相对低;(2)分红相对高和相对持续。这两个特征就意味着公司经营相对稳定、抵御市场波动能力较强。

总结来说,红利风格股票独特在既有权益的特点,又是权益中波动相对低的一类,历史表现相对能涨抗跌:

也正因为这种独特性和差异化,使得它成为权益类资产配置里面不可缺失的一类风格,对于这类能够穿越市场周期的长期有效投资策略,建议大家尽量少用风格轮动的视角看待,而应该更多从资产配置角度出发,这类独特资产的加入,在帮助增加收益来源的同时还有助于降低资产组合的波动,提升组合对不同市场环境的适应能力。

即使是从风格轮动的视角,往后看,随着我国经济转向高质量发展,高增长、高景气行业相对稀缺,叠加外部环境不确定性加大的市场下,红利资产能提供难得的相对确定性,预计可能仍是相对占优的风格。

Q3 买红利指数ETF好,还是买指数增强好?

答:如果是基于中长期配置需求的投资人,那么指数增强产品可能会是更好的选择。相比指数ETF产品仅仅跟踪指数本身,指数增强产品则是力争在跟踪指数的基础上超越指数,两者都是紧跟某只指数,投向明确不漂移,费率较为低廉的工具型产品。指数增强产品在跟踪指数贝塔的基础上,叠加了阿尔法(超额收益)的获取可能,而目前在A股个人投资者占比不小的环境当中,超额收益的空间仍然存在。从过往指数增强类产品的运作经验上来看,随着持有时间的累积,积累的超额可能越来越厚、逐渐与基准拉开越来越大的喇叭口,因此值得投资者重点关注。

Q4 红利低波基金和博道红利智航的区别?

答:红利低波基金往往跟踪的是“红利低波”指数,这个指数相当于在红利指数的基础上叠加低波这类因子来做增强,这两年的环境也比较适合低波因子的表现。但是,拉长时间历史来看,仅仅用低波这一个因子,很可能并不足以应对不断变化的市场环境。博道红利智航对标更纯粹的中证红利指数,并在其基础上用博道量化模型叠加不同因子做增强,不仅仅考虑低波这一类因子,而是多维度综合考虑了包括估值、低波、量价、基本面等在内的诸多因子。

我们争取在跟踪指数的基础上,形成一个更强的组合来争取中长期的超额收益。中短期可能会有超额收益的波动,但是我们追求的是中长期一个相对可持续的、有竞争力的超额收益。

Q5 买了沪深300指数增强,还要买红利指数增强吗?

答:以红利风格的代表指数中证红利指数来说,与沪深300指数的相似之处是:都偏大市值,都偏价值风格。但区别在于:

(1)中证红利指数的波动相对更小,这是最主要的区别。中证红利指数是在市值比较大的一批股票中,优选分红收益率(股息率)最高的100支股票来组成它的成分股,指数主要的收益来源是分红收益。拆解一个宽基指数的收益,一般由分红收益、估值波动、成分股的盈利增速这三类构成,在沪深300、中证500、中证1000等宽基指数的收益来源里,估值波动和成分股的盈利增速等占比较高,这类指数也会呈现出相对高波动的特性。但是,如果指数具备高分红收益率的特征,这意味着在对它未来回报的拆解里面,分红收益率可能占一半以上,相比另两种收益,这部分收益是相对有确定性的,整体而言,指数的波动也相对较小。

(2)指数的成分行业不同,红利指数的超额空间更大。沪深300的成分行业包含新能源、消费等公募主动型基金跟得比较紧密的行业,跟得比较紧密意味着这些行业的定价效率较高,即挖掘错误定价的机会并不丰富,而中证红利指数的成分行业,公募对它们的配置水平不高,因此指数增强基金在其中挖掘错误定价的机会更多,更有可能长期跑赢指数本身。

相关基金:$博道红利智航股票C(OTCFUND|019125)$

$博道红利智航股票A(OTCFUND|019124)$

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其将来表现,基金管理人管理的其他基金的业绩亦不构成对本基金业绩表现的保证,基金收益存在波动风险。投资有风险,基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。敬请投资者认真阅读基金的基金合同、招募说明书、基金产品资料概要等相关法律文件,了解产品风险等级,做好风险测评,根据自身风险承受能力选择与之相匹配的风险等级产品。基金具体风险评级结果以销售机构提供的评级结果为准。中证系列指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。定期定额投资并不能规避基金投资所固有的风险,不是替代储蓄的等效理财方式。

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道成长智航股票C(OTCFUND|013642)$

本文作者可以追加内容哦 !