来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:全品文教于2024年4月22日向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。公司是中国领先的独立教辅图书策划及发行商,2023年收入为人民币6.22亿元,净利润0.64亿元,去年净利大幅增长87%。

LiveReport获悉,来自北京的全品文教控股有限公司Canpoint Culture and Education Holdings Limited(简称“全品文教”)于2024年4月22日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请。

公司致力于制作并提供优质的教辅图书、学生用品及相关服务,将全国消费者与优质的教育资源联系起来。

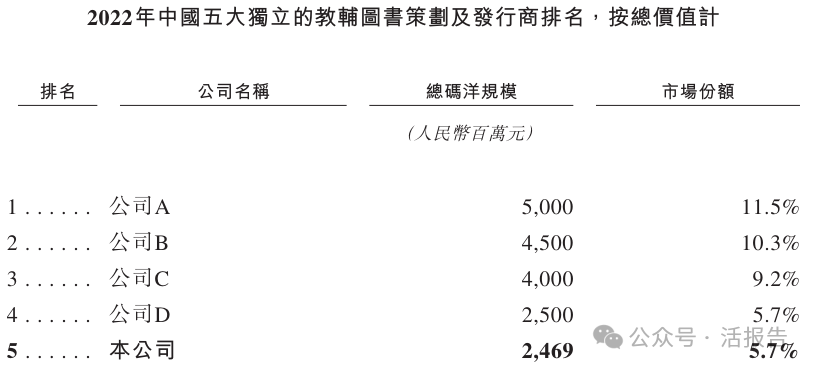

根据弗若斯特沙利文的资料,按2022年码洋计,公司是中国第五大独立的教辅图书策划及发行商,拥有5.7%的市场份额。按2022年码洋计,公司亦是中国第三大义务教育阶段独立的教辅图书策划及发行商,拥有7.7%的市场份额。

教辅图书是公司的核心产品,主要要教辅图书系列包括2003年推出的《全品复习方案》、2008年推出的《全品学练考》和2008年推出的《全品作业本》等。

源自对教辅图书的全面覆盖,公司积累了丰富的高质量教辅内容资源,并成功拓展了学生用品及相关服务业务。学生用品包括各种日常学生活动的产品,从护眼产品到运动及健康相关设备,以及其他学习用品和设备。截至2023年12月31日,公司的学生用品覆盖多个品类,共有357个SKU。

财务分析

截至2023年12月31日止3个年度:

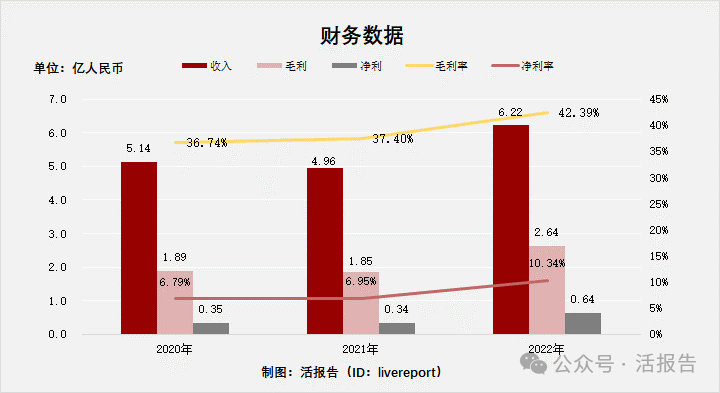

收入分别约为人民币5.14亿、4.96亿及6.22亿,年复合增长率为10.02%;

毛利分别约为人民币1.89亿、1.85亿及2.64亿,年复合增长率为18.18%;

净利润分别约为人民币0.35亿、0.34亿及0.64亿,年复合增长率为35.75%;

毛利率分别约为36.74%、37.40%及42.39%;

净利率分别约为6.79%、6.95%及10.34%。

过去三年公司收入受疫情影响波动式增长,2023年收入、毛利及净利均取得较高增长,其中净利润大幅增长87%,2023年毛利率及净利率提升明显。

2023年公司经营现金流为1.2亿元,截至年末的账上现金有1.07亿,银行存款0.97亿,存货1.41亿,贸易应收1.65亿,贸易应付1.76亿。

行业前景

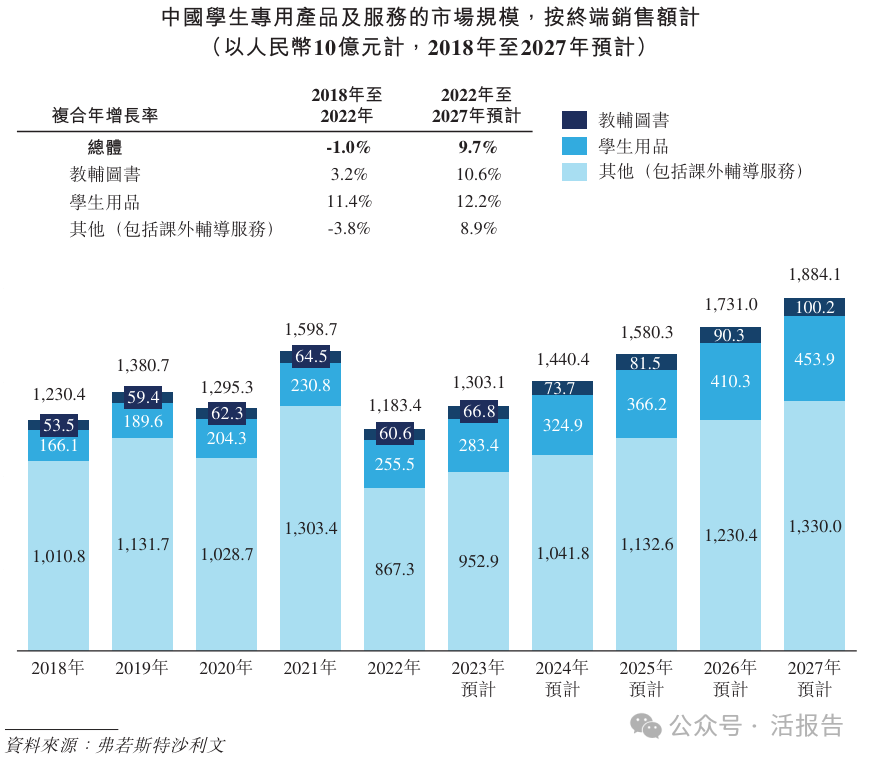

学生指就读于小学、初中或高中,年龄处于6至18岁之间的学生。学生专用产品及服务相关支出是指为满足学生学习、生活和发展需求而开支的费用,其中包括教辅图书、学生用品和其他。

学生用品是指为满足学生学习和日常生活需要而提供的各种物品,包括文具和书包、智能学习设备、传统学习硬件、体育器材、功能性健康产品、乐器和其他相关学生用品。随着学生专用产品及服务市场的发展,学生用品市场逐渐壮大,是一个前景广阔、潜力巨大的产业。

行业地位

中国学生教辅图书市场竞争激烈,竞争格局相对分散。由中国独立策划及发行商所贡献的教辅图书市场的市场规模从2018年的人民币359亿元增长至2022年的人民币436亿元,2018年至2022年的复合年增长率为4.9%,并预计将于2027年达到人民币782亿元,2022年至2027年的复合年增长率为12.4%。

2022年,由中国独立策划及发行商所贡献的义务教育阶段的教辅图书市场的码洋规模为人民币199亿元,占义务教育阶段教辅图书市场整体市场规模的43.6%。

同业对比

公司的同行业对比公司为:新华文轩(0811.HK)

新华文轩是一家大型股份制出版发行企业,主营业务包括出版业务、阅读服务业务和教育服务业务。公司负责发行四川省小学及初中政府资助和非政府资助教材、高中非政府资助教材,同时为四川省在校学生及部分大学、图书馆及其它机构发行教辅。同时还向多家出版商提供辅助支持及服务,协助编制大众图书、教材及教辅,包括选择合适的作者及题材、印刷和付运。

主要股东

肖先生、Dimeng Investment、Dimeng International及Diamond Investment被视为一组控股股东,IPO前共持有约71.8%的股权。

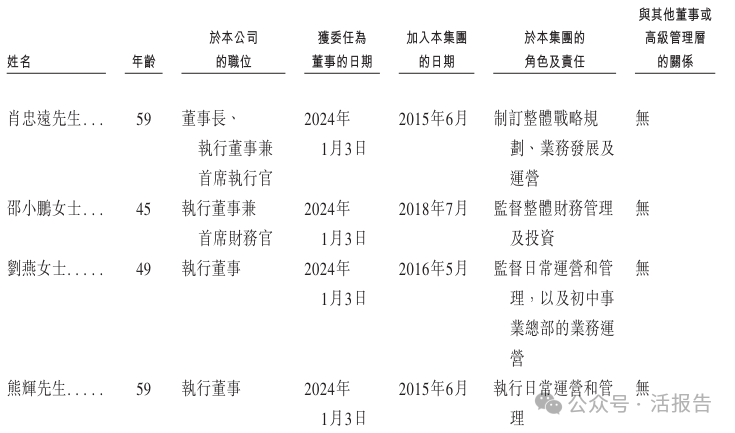

管理团队

董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

中介团队

据LiveReport大数据统计,全品文教中介团队共7家,其中独家保荐人1家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

保荐人历史业绩

本文作者可以追加内容哦 !