2024年,最引人关注的一则新闻就是贵州轮胎增加了半钢胎产能。这家60余年坚持经营大车胎的轮胎老厂终于踏进了半钢胎的赛道。而伴随着贵州轮胎增加半钢胎产能,中国主要轮胎企业全部进入轮胎全产品竞争模式。

两者虽然在产品布局上不同,但是确实是各自细分轮胎赛道中实力极为强悍的竞争者。2023年森麒麟凭借实力拿下了“冬季胎王者”诺记轮胎的合作订单。

贵州轮胎的实力更是毋庸置疑,这家轮胎企业的销售额一直是节节攀升的状态;即使在挑战重重的2022年和2023年,贵州轮胎依旧凭借卓然的市场口碑实现了销量的大幅突破,盈利和营收均呈现出较大幅度的增长。甚至在2023年,公认大车胎最难干的一年,贵州轮胎还凭借覆盖全球140多个国家和地区的销售网络布局和矿山、农业轮胎客户拓展实现了轮胎销量20.44%的同比上涨,达到了858.76万条。

此外不得不提到两家轮胎企业在2022年的销售表现——在不少轮胎企业都经历了利润的大幅下滑时,这两家更专一于单一赛道的轮胎企业却实现了利润的上涨。深耕单一赛道为两家企业带来了巨大的利润。在不少业内人士认为两家企业就会这样一直“独树一帜”地经营下去时,两家企业分别在2020年和2024年宣布了扩充产品阵容的消息。

为啥不再坚持单一模式了呢?

运输行业一片狼籍之下,中卡轮胎替换市场再次进入寒冬期,卡车轮胎库存流转天数5月底重新回到了40天以上——一条轮胎要经历至少42天才能从库房流向零售门店,而零售门店可能还要花更长的时间才能卖给车主,这就意味着,在2023年下半年,一条轮胎的从库房到安装到运输车上,可能至少要经历三个月。

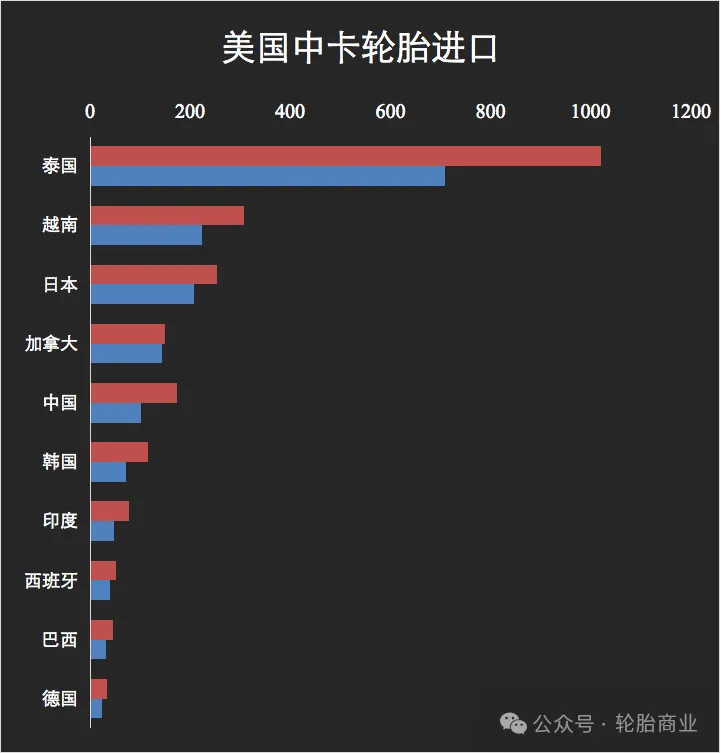

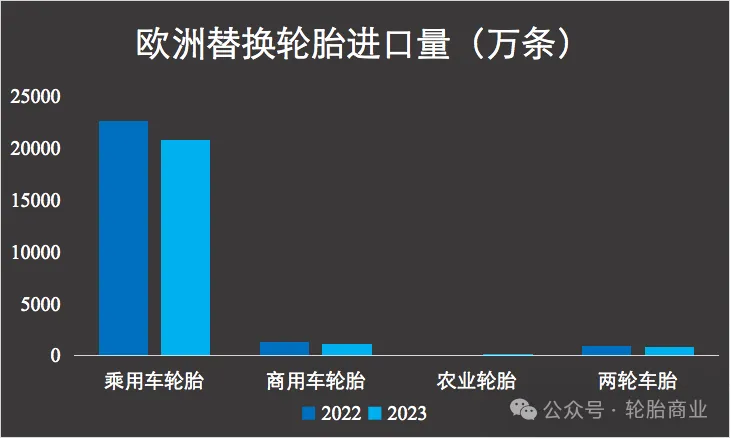

而出口方面,大车胎也同样表现不佳。美国从中国进口的中卡轮胎数量下降了41.13%;从泰国进口的中卡轮胎数量较2022年下降了30.47%;从越南进口的中卡轮胎数量下降了27.41%。而欧洲卡车轮胎进口在2023年则经历了双位数下滑。全球主要轮胎市场在2023年释放了一样的信号——干不动了!

在这样的信号提示下,全球轮胎产能在2023年开始大撤退——外资一边退出中国大车胎市场竞争,一边重新调整产品销售组合;中国轮胎企业罕见对在建大车胎项目宣布停工。卖不动,连造也不要造!

但是反观乘用车轮胎市场,几乎可以说是亚洲轮胎工厂(尤其是东南亚轮胎工厂)的一场狂欢。几乎所有东南亚轮胎厂在2023年都忙得不可开交。

高通胀率让全球轮胎消费者更偏向于高性价比的乘用车轮胎,中国所有轮胎企业生产的产品得到了市场的厚爱。

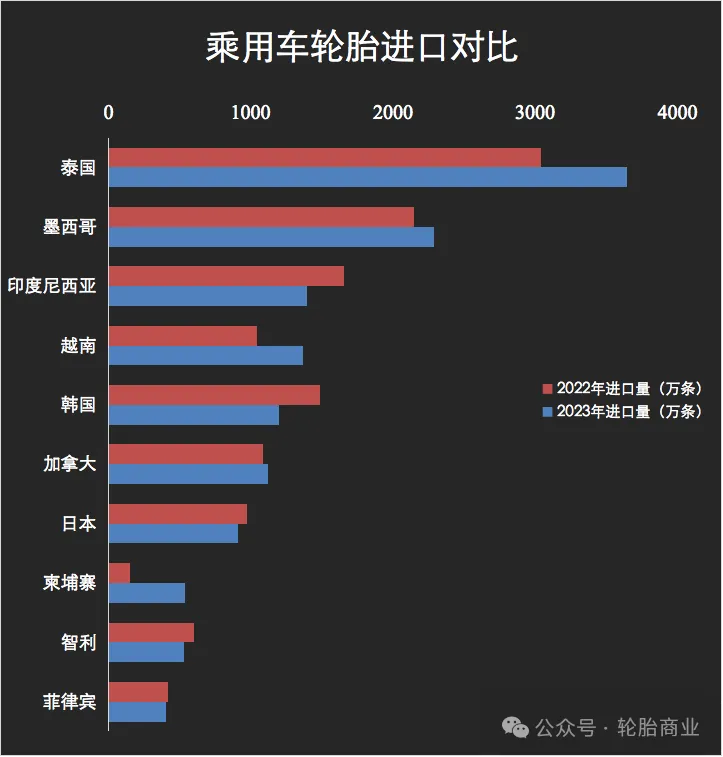

2023年从泰国运到美国的乘用车轮胎达到了约3641.28万条,同比上涨19.77%;从越南进口的轮胎数量上涨了31.31%。而值得注意的是,贵州轮胎的海外产能就在越南。旁边的轮胎厂,乘用车轮胎卖得风生水起,说不动心根本不可能。

因此,贵州轮胎想在2024年搭上乘用车轮胎生意高速发展的“末班车”,在产品上拓宽销售渠道,增加在欧美重要轮胎消费市场的份额占比也并非不可理解。

2024年3月6日,贵州轮胎发布公告,宣布为其越南工厂增加600万条半钢子午线轮胎产能。在其公告中,其就提到了作出这一决定的支撑之一就是国内外市场的实际情况。公告中的这一内容也间接证实了不少专业人士的猜测——贵州轮胎需要通过扩大产品阵容来实现销量新的突破。

公告中,贵州轮胎提到了半钢胎产能的投资涉及了约2.28亿美元的投资(约16.5亿人民币)。而在项目达产后,按照推算该项目的销售额可达到月1.9亿美元(14亿美元),年桔利润预计在2861.65万美元(2.07亿人民币)。而贵州轮胎凭借自己的品牌影响力,预计在全球乘用车市场的“分羹”会比较顺利,让其利润和销售额实现新的突破。

那森麒麟呢?乘用车轮胎销售足够好的情况下,为何还要增加商用车轮胎销量呢?

寻求更多销量可能性!

因此,森麒麟在2020年底对外宣布了其泰国扩建中增加了200万条高性能全钢子午线轮胎。2023年在更全产品矩阵的助力下,森麒麟实现了78.42亿的销售额,进一步接近了轮胎百亿俱乐部。

但是目前中国主要头部轮胎企业的目的早已从10年前的扩销量升级到了丰盈利润,因此与其留在国内市场参与价格战,不如将手伸向全球市场······

(原创,责任编辑:晨晨)

$贵州轮胎(SZ000589)$$森麒麟(SZ002984)$

本文作者可以追加内容哦 !