近日,券商首批一季报陆续披露。$证券ETF东财(SZ159692)$

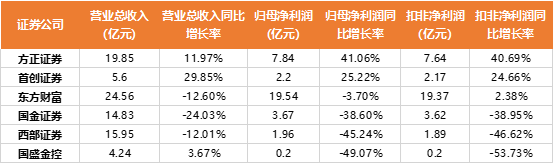

根据这几家券商的一季报情况来看,似乎已经可以反映出证券业整体的情况。除了互联网券商代表东方财富外,其余四家为传统券商。

根据四家券商可比数据来看,经纪、投行、利息相关、自营业务整体表现不佳,部分券商资管业务成为“胜负”的关键。

四家券商经纪业务均出现下滑;受市场监管政策影响,券商投行业务整体下滑幅度较大,四家可比数据券商中仅有西部证券一季度投行业务实现增长;三家资管业务一季度的增速为正,且增速不低,首创证券资管业务净收入同比增长更是超200%;四家券商一季度利息净收入均下滑,其中有两家是亏损;四家券商中仅一家一季度自营业务收入增长。

已披露的券商一季报情况与此前机构的预测基本一致。机构预计2024年一季度上市券商业绩整体下滑,投资业务将对收入下滑的影响最大,主要是2023年一季度高基数导致的同比下滑。此外,受IPO及再融资规模下滑影响,投行业务也将有较大幅度下滑。利息收入与支出的息差收窄、管理费率下降等将导致信用中介业务、资管业务承压。

而“券茅”东方财富,其一季度业绩虽有所下降,但扣非净利润的同比增长显示出其核心业务较为稳定。此外,在科技赋能金融的战略下,公司自研金融大模型有望提升其竞争力。

(信息来源:公司公告,Choice金融终端,东财基金整理)

“超配”声不断?外资机构看多中国资产!

近期,外资对中国“唱多”也“做多”。

高盛分析师近日表示继续超配A股,“我们更加喜欢A股市场,而不是离岸市场”、“近期高盛增持了亚洲指数,也加重了香港的MSCI中国指数产品的配置”。同时,高盛表示做出“超配A股”的判断主要有以下几点因素支撑:一是中国第一季度的经济表现已经好于预期。经济宏观基本面的改善,海外投资者态度变得更加积极起来。二是“国家队”的托举。当国家队提供支持时,意味着遏制了继续下行的风险。三是回到企业基本面,中国企业陆续披露的2023年四季报的业绩整体好于预期。从估值角度来看,A股和港股均处于低位。四是当前全球共同基金对中国股票敞口占总资产管理规模配置并不算高。

瑞银分析师也已上调中国股票市场评级至“超配”,这几天港股市场已先行反弹。

分析人士认为,随着相关部门不断拓宽跨境市场互联互通渠道、支持境外机构投资境内科技型企业、优化境外机构投资境内债券环境等措施的政策效果不断释放,会有更多长线外资机构加大投资中国的力度。

对于证券板块,或将在大盘的新一轮行情中获益。机构研报指出,4月券商指数上旬持续震荡回落,并一度逼近2月初的年内低点,虽然中旬以来企稳小幅反弹,但整体表现较为弱势,板块平均PB再度回落至1.20倍下方。中短期内,证监会将以“1+N”政策体系系统化推进落实资本市场新“国九条”提出的各项政策举措,资本市场高质量发展将为证券行业营造良好的外部经营环境。在此过程中,券商板块有望反复活跃,积极保持对券商板块的持续关注。关注龙头券商以及低估值中小及弹性券商的波段投资机会。

看好头部券商未来估值修复空间的投资者,可以通过证券ETF东财(159692)一键布局30家头部上市券商。标的指数中证证券公司30指数从证券公司中选取业务排名靠前、市值规模大、营业收入高、盈利能力与成长能力相对较强的上市公司证券作为指数样本,以反映证券公司行业相关上市公司证券的整体表现。

(信息来源: Choice金融终端,东财基金整理)

$东方财富(SZ300059)$$方正证券(SH601901)$#巨头唱多中国资产,港股已率先爆发#

注:基金管理人对文中提及的个股/板块仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。基金管理人与股东等关联方之间实行业务隔离和信息防火墙制度,股东等关联方并不参与基金财产的投资运作。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,仅代表撰文时市场表现,基于市场环境的不确定性和多变性,不作为任何投资建议,所涉观点后续可能发生调整或变化。本文引用数据仅供参考,不作为投资建议和收益承诺。基金投资人在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要及其更新等产品法律文件,充分认识基金的风险收益特征和产品特性,并请提前进行风险承受能力测评,选择与自身风险承受能力相匹配的基金产品进行投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

本文作者可以追加内容哦 !