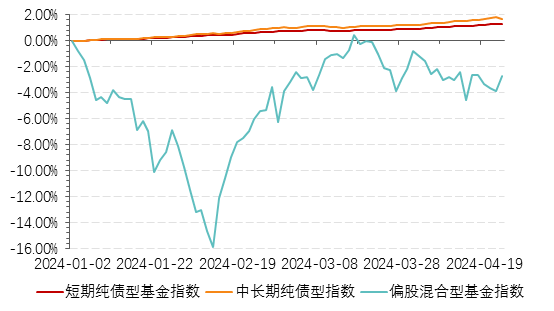

投资市场的冷暖似乎却并不相通。4月以来,A股持续震荡,权益基金的投资者正在体验震荡波折,相比股市的大起大落,债市可谓是稳扎稳打,债券基金的持有人仍在一片岁月静好中“开心收蛋”。

在经历了3月中的“小插曲”之后,万得短期纯债型基金指数与中长期纯债型基金指数再度向上攀登,双双再度刷新了历史新高。

2024年以来,而偏股混合型基金指数收益为-2.72%,期间跌幅一度高达-15.90%,而短期纯债型基金指数上涨了1.25%,中长期纯债型基金指数上涨了1.70%,无论是与波折的A股,还是利率逐步下移的存款相比,纯债基金已化身成投资中的小确幸。

数据来源:Wind,采用万得基金指数,2024.01.09-2024.04.24,指数过往业绩走势不代表未来表现,不代表投资建议。

随着债市行情的持续火爆,面对持续新高的的债基净值,不少正在观望的投资者更加担忧:涨了许久的债券能否继续保持?这个位置还能买债基吗?会不会亏损?

我们不妨来分析一下债市这一轮走牛的原因和当下债市面临的市场环境来综合判断~

一、支撑本轮债市走牛的原因是什么?

1)经济复苏力度不强,确定性高的资产受追捧。

虽然从GDP来看国内经济在复苏的道路上,但如今我们的经济处于发展动能切换的重要阶段,已经不是过去依靠基建、房地产等粗犷扩张的阶段了,未来要转换到依靠新质生产力提高全要素生产率从而发展经济的道路上。这个过程需要时间,存在着反复与摩擦,要先经历经济结构的调整然后才是总量上的跃升。我们可以看到当下的信贷扩张并不快,而且从CPI、PPI的数据来看通胀水平也还处于相对较低的位置,地产行业的出清也还没结束,投资和需求还需要时间进行恢复,较低的利率环境可以明显降低企业的负债成本,也有利于对经济的复苏形成支撑,因此,相比之下债券还是相对能提供不错回报率的资产,仍然受到资金的追捧。

2)债券“资产荒”问题,催生债牛。

资产荒≠没有可投的资产

从投资的角度来说,“资产荒”并不是指没有资产可供大家投资,而是指符合投资者预期回报的的资产变少了,以及资产的投资回报率变低了。

对于债市来说,“债券资产荒“是指满足信用条件和收益水平的债券资产供给不足,无法满足机构配置需求。

今年以来债市走牛,最直接的原因就是债券资产的供给与需求的不平衡。从债券的供给来看,今年以来利率债的供给是明显弱于往年的,而信用债的供给受城投化债以及产业发展降温的影响,总体供给偏少,且供给结构上来看弱资质主体的供给相对减少,因此就导致了近期债市一方面广谱利率整体下行,另一方面期限利差、信用利差等的空间越来越窄。而从需求来看,目前货币政策总体偏宽松,资金很多沉淀在银行间市场,标债是少有的资产出口,这导致债券市场需求十分旺盛。总而言之,目前的债券市场就是供需失衡下的资产荒行情,在这样的行情之下,市场投资者情绪十分旺盛,利率也就一路长驱直下。

二、债牛行情还能走多久?

影响债市涨跌的因素很多,包括经济基本面、政策调控、供需关系、市场情绪等。

从经济基本面来说,目前来看,经济仍处于底部复苏的阶段,但复苏的持续性仍待观察,而政策调整的优先目标仍是经济结构而非经济总量,供需关系存在一定程度的失衡,在资产荒的背景下,市场情绪上也是更青睐于确定性较高债券资产,在这样的环境下,债市不具备大幅度回调的基础,就算出现调整也更可能是期限结构的调整而非整体利率的大幅度上升。目前债券市场的利率已经处在历史的低位,下半年可能不会再有上半年这样的利率下行幅度,但也不会有太大的回调空间,更可能是在波动中保持小幅下行的趋势。不过也要关注市场情绪面,在这种历史低位,政策上的调整或者供需上的变化等都可能会给情绪面带来冲击从而引起短时间内的波动,这都是要密切关注的风险。

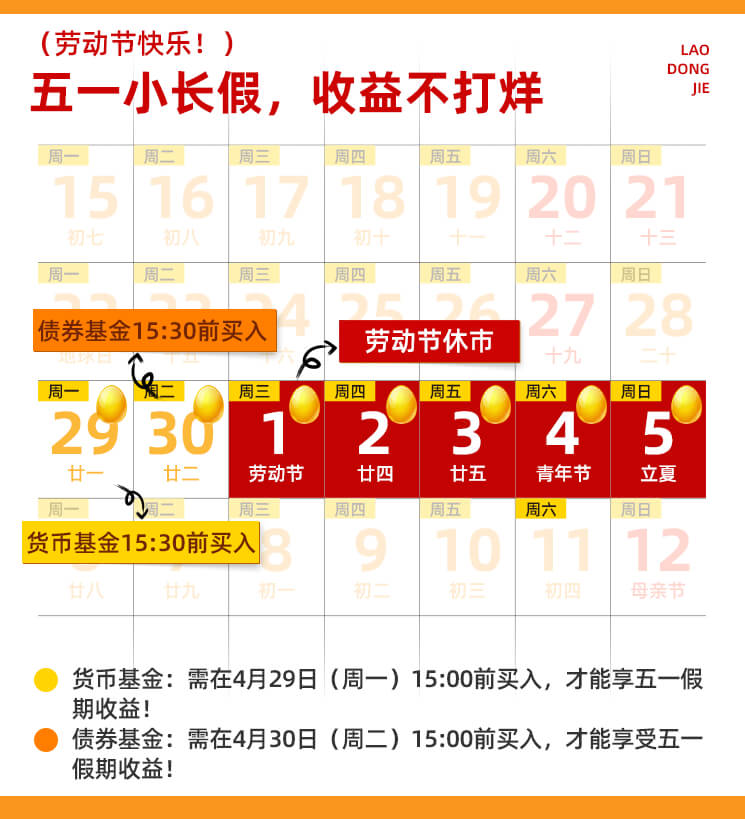

三、五一假期已定,你的投资搭子找好了吗?

五一假期即将到来,不少朋友纷纷约了“游搭子”准备愉快的度过小长假,游玩之余,也别忘了给假期理财找个“搭子”,选一只陪你共度假期,力争不错过假期收益的基金哦!比如近期热度攀升的债券型基金和货币基金,不仅申赎灵活,休市期间仍可以积累票息收益,和五一小长假就很搭!

注意时间点

货币基金:需在4月29日(周一)15:00前买入,才能享假期收益!

债券基金::需在4月30日(周二)15:00前买入,才能享假期收益!

$金鹰添盈纯债债券C(OTCFUND|012623)$

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添瑞中短债A(OTCFUND|005010)$

风险提示:数据来源于wind,由金鹰基金整理,本资料所使用的数据仅供参考,引用的观点、分析预测仅代表投研人员在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,也不构成对阅读者的投资建议。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金过往持仓不代表现在持仓,也不代表未来持仓预测,不作为投资建议。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。中国证监会对基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

本文作者可以追加内容哦 !