小盘指数中,科创100指数2020年上涨30.28%,2021年上涨31.64%,2022年下跌-31.26%,2023年下跌-12.53%,2024年下跌-21.11%(截至4月18日)。2020年以来(截至4月18日)的区间最大回撤达到了-67.07%,是一只波动相对比较大的“高波动”指数。

数据来源:东财Choice数据,截至2024年4月18日,历史业绩不预示未来表现

如果想在市场相对底部区域买入权益类资产时,或者定投买入权益类资产时,高波动的指数其实反倒是值得考虑的。

科创100指数的基日是2019年12月31日,基点是1000点,截至2024年4月18日,收盘价为813.42,跟科创50相比,二者平均市值相差还是比较大的。科创50是科创板头部的50只证券,科创100是紧随其后的100只证券,科创50指数的平均市值是488.63亿元,科创100指数的平均市值是143.89亿元。(数据来源:东财Choice数据,截至2024年4月18日)

两只指数在行业配置方面区别也是比较大的——

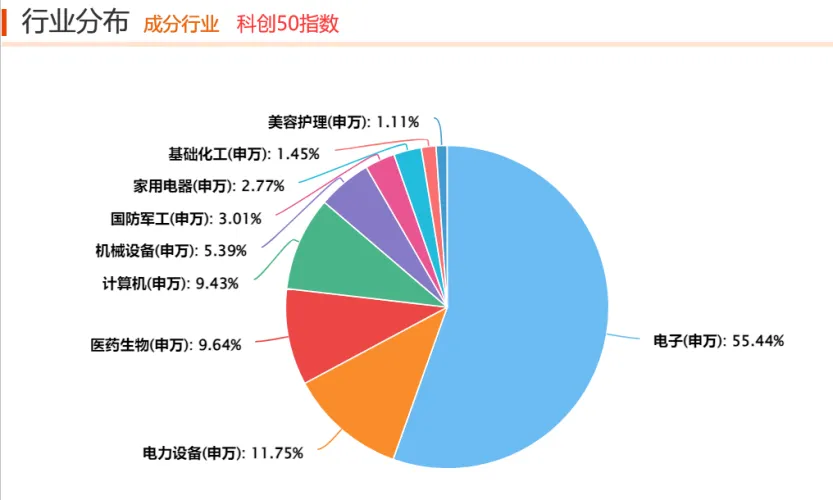

科创50指数的行业不够均衡,第一重仓行业是电子行业,占比权重高达55.44%,半导体行业占比超三分之一,其业绩走势与半导体行业的走势具有极强的相关性。

数据来源:东财Choice数据,截至2024年4月18日

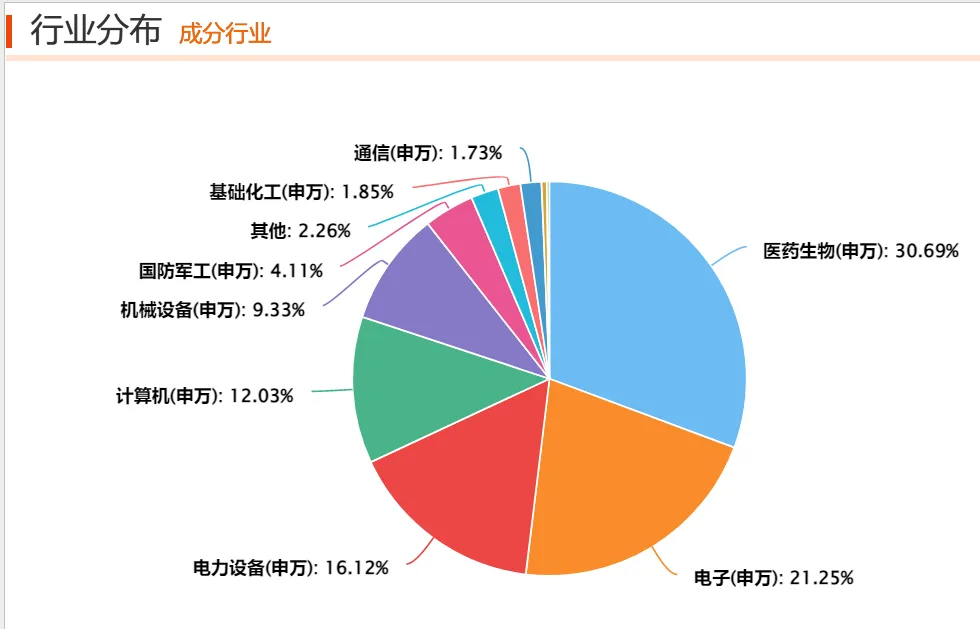

科创100指数的成分股在行业配置方面就分散均衡了很多,主要集中在医药生物(占比30.69%)、电子(占比21.25%)、电力设备(占比16.12%)、计算机(占比12.03%)、机械设备(占比9.33%)等行业。

数据来源:东财Choice数据,截至2024年4月18日

我个人觉得,行业均衡的基金可能更适合一般投资者,所以,不妨多关注一下在底部的科创100指数。

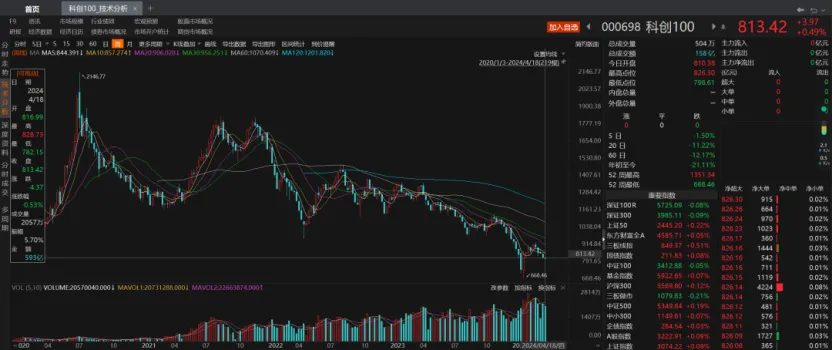

如果查看历史行情,下图是科创100指数的周线图,科创100在2020年初成立后,2020年7月翻倍涨至最高点2146.77点,之后一路回调至今,4月18日收盘点位813.42点,跌幅高达62.11%。

数据来源:东财Choice数据,截至2024年4月18日,历史业绩不预示未来走势

科创100指数成分股主要集中在战略性新兴产业,这些企业在研发上的投入强度较高。政府对科技创新的支持力度近年也在不断加大,科创板其作为高新技术企业的重要融资平台,享受政策红利,如此跌幅,杀估值,不能不说跌下去的可能就是机会。

而且随着宏观经济的边际改善和美国通胀的缓解,科技行业作为政策重点,科创100指数的成分股,特别是新能源、医药、电子等板块,未来估值可能会迎来修复的机会。

科创100指数是宽基指数,行业配置相对比较均衡,波动弹性大,这种波动大的宽基指数其实挺适合定投的,毕竟目前在相对的底部区域,如果您想定投参与的话,场内投资可以关注科创100ETF(588190),场外投资可以关注银华上证科创板100ETF联接(A类019859,C类019860)。 $科创100ETF(SH588190)$ $银华上证科创板100ETF联接A(OTCFUND|019859)$ $银华上证科创板100ETF联接C(OTCFUND|019860)$ #基金投资指南#

技术的进步总是曲折的,我个人觉得科创板短期有点悲观了,长期值得关注。这也印证了比尔盖茨的那句话,大家往往高估一年的变化,低估五至十年的变化。

最后,整理一些基金经理在2024年一季报对于科创板或科技创新的看法。

1、南方基金茅炜:国内十四五规划重点支持科技创新板块,强调创新驱动、自主可控,大幅提升科技实力,实现关键核心技术重大突破,进入创新型国家前列。技术创新突破为我国科技提供赶超机会,是下一轮科技革命中占据有利地位的必要因素。同时,新一轮科技创新周期开启,人工智能、虚拟现实、云计算、在线办公、远程医疗、工业互联网、智能网联汽车、机器人、商业航天等新需求开始爆发。

2、景顺长城基金杨锐文:今年开年之后遇到前所未有的挑战。市场充斥着避险情绪,资金涌入高股息板块,但是,产业的突破和发展并未停滞,现时的科技成长股票难以及时反映产业的变化。我们深信只要产业在发展,这些变化迟早会体现在资本市场上,这只是时间的问题。科技成长股的持续走弱,伴随着越来越多的质疑声音。基金净值下跌,我也焦虑与彷徨,但产业的曙光已现,我坚信科技成长股的至暗时刻很快会过去。

3、汇添富基金马翔:科创板公司主要集中在电子、医疗、新能源、软件、机械等科技成长行业,整体而言都面临着相同的压力——盈利增速预期放缓导致EPS下修,中长期成长空间不明朗导致PE下修。再加上历史上科创板的估值系统性偏高,导致其估值下修的幅度相比其他板块更大。这解释了过去三年科创板指数持续跑输大盘的核心原因,年初以来的表现只是此轮估值消化历程的一个缩影。然而,虽然科创板整体的压力给投资带来了挑战,但也使投资科创板的策略显得异常清晰——成长行业永远不缺乏结构性机会,也永远存在自身alpha能力超越行业的公司。

4、上海国泰君安资管胡崇海:我们预计,科技创新仍是未来市场的重要主题。

5、银华基金王海峰:2024年二季度,从股债性价比的情况看,整体权益市场的机会大于风险。随着经济平稳回升,过去几年受压制的A股核心资产将有望迎来估值修复行情,而人工智能带来的科技创新也将催生更多投资机会。

6、天弘基金陈国光:中长期来看,科技已经成为国家战略发展的核心。国内优秀高科技公司的成长对实现供应链产业链自主可控、解决“卡脖子”问题至关重要。作为助力解决制约国家发展和安全的重大难题的抓手,科技行业的战略地位至关重要,其发展也正处于政策和行业的快车道上……我们认为真正具有硬核创新能力并处于行业上升周期的优秀公司有基本面支撑,超额收益有望会更加明显:人工智能算力提升和应用、半导体国产化、新能源将是一个较长周期的成长领域,汽车新能源化、智能化以及十四五期间确定性较高的军工电子在未来几年都或将保持较快的成长。

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

本文作者可以追加内容哦 !