4月25日,陕西煤业发布2024年一季度报告,第一季度归母净利润46.52亿元,同比下降32.69%。2023年年报归母净利润为212.39亿,同比下降39.67%。

2023年每股分红1.315元,分红率为60.03%,股息率为5.21%,2023年的《关于陕西煤业股份有限公司 2022 2024 年度股东回报规划的议案》规划期各年度以现金方式分配的利润不少于当年实现的可供分配利润的60%,这次分红就是贴着60%线来的,没啥惊喜。

公司对业绩变化的表示是: 2023年受市场供求关系影响,煤炭价格下行,公司煤炭售价同比有所下降。

煤炭企业业务简单,煤炭的数量成为单位煤炭的利润就是总利润。单位煤炭的利润取决于市场供求关系,如果提高煤炭数量,但是单位煤炭利润降低,则无法提高总利润。

市场充满了竞争性的企业,你不提高数量,别人就会提高,与其被抢走市场,不如先下手为强,结果供求关系进一步失衡,导致企业增产利更低,这就是周期股的由来。

从2021年开始至今,煤炭的日子太舒服了,量价齐升,这是供给侧改革太狠太猛导致的。

中国神华2007年10月9日上市,融资665.82亿,此后再未融资,截止2022年3月26日,累计分红2658亿,但是上市以来年化投资收益率为-2.62%。这里已经采用了分红再投入投资收益率计算。

原因很简单,当时买太贵了。

那么,为什么当时估值这么高呢?

2007年上市的中国神华从2005年到2011年的扣非净利润增速分别为86.18%、11.99%、19.71%、36.05%、12.80%、23.28%、19.59%,净资产收益率最高34.98%,九年时间基本上都在20%以上。

这是什么?大声告诉我!

拍脑门,拍大腿,这是赛道股啊,回到当时哪个时间,什么生意比煤炭好?煤老板那是横着走啊。

后面的故事大家都知道了,增速下滑,估值回落,导致这么牛逼的股票,从上市持有至今,拿了15年,分红再投资的情况下,竟然是亏损的!

任何股票,当你买贵了,那就很难盈利,可能要被套很久。

在煤炭供不应求的时候,量价齐升,顺风顺水,做什么都是对的。但是我们国家原本就不缺煤,要提高供给并不难,再加上风光水核为代表的新能源的发展,煤炭供不应求的局面是不可持续的。

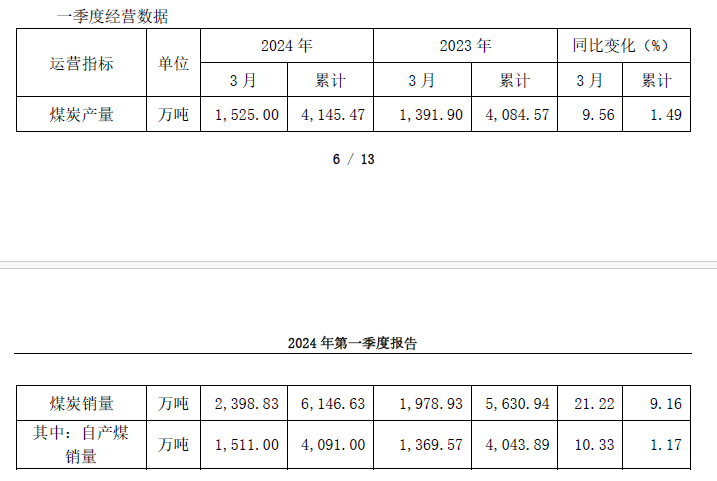

在煤炭供大于求的时候,煤价阴跌的时候,做什么可能都是错的。2024年一季报显示,在产销均同比增长的情况下,扣非净利润同比下降26.33%。

当前股息率5.21%,如果按照26.33%的降幅计算,则股息率为3.8%,已经太低太低了。

中煤能源也公布了一季报,更惨,一季度营业收入453.9亿元,同比下降23.3%;实现净利润49.7亿元,同比下降30.5%。

报告期,自产商品煤销售成本94.01亿元,同比增加5.24亿元,主要是煤矿自营剥离量和掘进进尺同比增加、生产一线队伍薪酬水平提高以及本期专项基金费用化使用同比减少结余增加等使自产商品煤单位销售成本同比增加18.42元/吨,以及销量同比减少26万吨综合影响。

中国神华2023年净利润就已经同比降低了14.29%,从经营数据看,一季度煤炭销售同比上升8%,但是3月份同比上升仅2%,预计净利润要弱于陕西煤业。

那么,持有收息,分红再投资可以吗?答案:不可以。

煤炭的表现其实是这几年经济不景气,股市不景气下高股息回报标的的一个缩影。

因为经济不景气,高增长股票就难以为继,越来越多的伪增长消磨了投资者的耐心,煤炭、公用环保、交通运输及石化等高股息资产逐渐受到偏爱。而在同样不景气的资本市场,高股息策略因为具有相对收益率及低波动等特点,同样成为权益资产投资的重要“避风港”。

我在《理性的投资者》一书中曾推论出一个基本结论:投资收益增长率=ROE×(1-分红率)+股息率(分红再投资)

其中,ROE=净利润÷期初净资产,分红率=今年分红÷今年净利润,股息率=今年分红÷期初股票价格。

这就是从净资产的角度看投资收益,当市净率不变的时候,投资者持有的企业净资产复合增长率就是投资者的收益复合增长率。

这个公式很好地解释了内生增长的原理。不同的资产因为内在属性的不同而拥有不同的内生性增长。

所以,如果只有净资产收益率和股息率两个指标,也容易陷入股息率陷阱,典型的案例就是双汇发展,多年来公司的净利润原地踏步,分红率高达100%,尽管股息率较高,但是长期持有的话,收益率也就是股息率。

煤炭的神话,是该告一段落了。

1、胡锡进发表了最新持仓信息,这老小子本金也就48万左右,之前在接受媒体采访的时候说了一句很经典的话:谁要割我韭菜,我不卖你怎么割我?

网友统计数据如下:胡锡进

2023年,10.20,大盘 2983,亏 4 万

12.15,大盘 2942,亏 4.2 万

2024年,2.23, 大盘 3002,亏 3.1 万

3.27, 大盘 2993,亏 5 万

4.12, 大盘 3019,亏 6 万

4.25, 大盘 3052,亏 7 万

自诩为价值投资的胡锡进已经开始尝试做波段,卖掉几只盈利较多的股票买进自己看好的其他股票,新买的股票不断成为黑天鹅,难难难,哈哈哈哈。

2、兴业银行一季度净利润243.36亿,同比下降3.1%。银行业的分析可以看我2024年3月26日的文章《招商银行暴涨背后的隐忧》,银行业今年会比较艰难。

3、舍得酒业一季度扣非净利润5.46%,正式开始负增长,同时存货及应收账款较2023年年报增加,合同负债减少,和我判断的一样。

山西汾酒发布2024年第一季度报告,一季度净利润62.62亿元,同比增长29.95%。2023年净利润104.38亿元,同比增长28.93%。盈利竟然还加速了,匪夷所思,有空细看一下这个股票。

4、最大的利好。会计法迎来自1985年施行以来第三次修正,最大的亮点是加大财务造假处罚力度,新草案突破了罚款十万的上限,设定了违法所得最高十倍罚款,没有上限,同时追究刑事责任。

希望我们的股市能从根本上对投资者的回报给予保护,加油!$陕西煤业(SH601225)$$中国神华(SH601088)$$中煤能源(SH601898)$

本文作者可以追加内容哦 !