市场的贝塔太弱、阿尔法稀缺且捉摸不定,怎么办?那就以更精细的研发、更清晰的绩效归因,将贝塔升级为smart ;用量化技术和主观认知的深度融合,来寻找更有效、更扎实、更能经得起市场检验的阿尔法

文|林语

编辑 | 石峰

如果用四个字总结过去几年在A股做投资的经验教训,相信很多人的答案会是“资产配置”。

格雷厄姆很早就提出,将总资产一部分配置在股票上,一部分配置在债券上,并且当股债比例发生明显变化时对其进行再平衡操作。诺贝尔经济学奖获得者马科维茨更是强调,“资产配置多元化是投资的唯一免费午餐”。

资产配置的意思不难理解,但在实际操作并不容易。一方面,视野的局限令大多数人对“多元化”的理解很可能并不是真正“多元”,而在公募基金的可投范围内,可供选择的资产也较为有限。另一方面,A股市场的贝塔稳定性比较差,主动权益基金经理们曾经信奉的阿尔法,也变得越来越昂贵、稀缺、不稳定。同样的策略,以前能挣一年的钱,现在只能挣两个月。以前能挣两个月的钱,现在只能挣两天。这又衍生出风格漂移的问题。没有清晰稳定的工具,很难做好资产配置。

面对变化,基金公司各有各的打法。有的向后退,弱化主动管理,大力发展ETF,把选择权还给投资者。中欧基金则是向前一步,试图提供一站式“资产配置解决方案”。

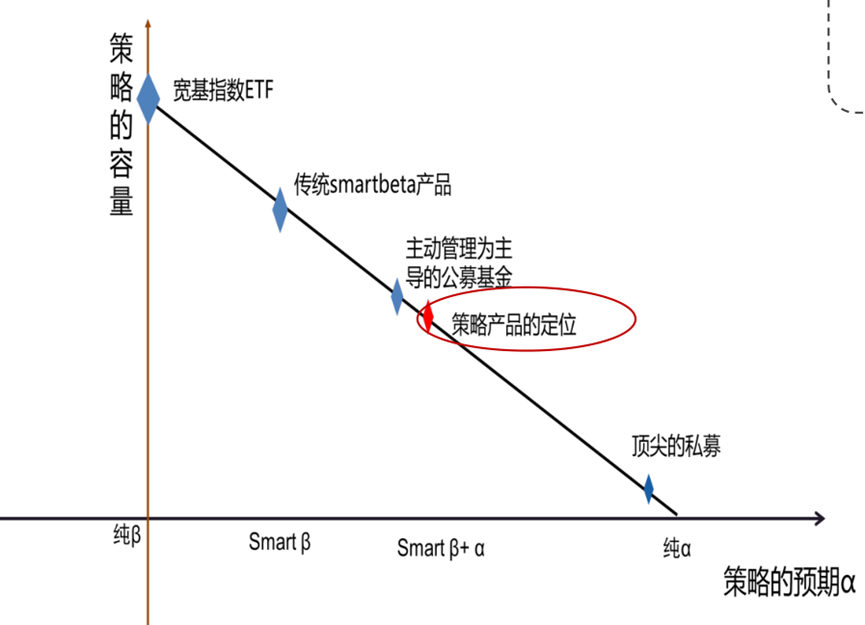

客观地说,提供资产配置解决方案在业内并不是新奇的故事。中欧基金不是第一家,也不会是最后一家。

但它有一些值得关注的特别之处:

力争以“系统化投资”的方式,通过风格清晰的策略型工具(smart+),保证结果和目标的匹配性,类似于以ETF管理的高精密度思路来实现主观和量化的深度融合,这种作战思路在业内并不多见,难度也可想而知。

最大的难度或是人员的配备和融合。同业的多资产管理人大多是“各自为营”的单一背景,而中欧的多资产队伍汇聚了主动权益、量化、宏观研究、风控、大类配置等多个领域资深选手。从风险出发,明确投资目标,将风控嵌入全流程。值得一提的是,队伍里的所有人都会写代码、做模型,是真正的“志同道合”。

此外,在行业不断强调“平台型、团队制、一体化、多策略”的投研体系建设背景下,中欧多资产团队致力于提供一种系统化、流程化、透明化的解决方案。淡化个人效应,强化系统的一致性和稳定性,也意味着资管业生产方式的进化,或成为不可逆的长期趋势。

市场波动如此剧烈,有没有可能通过多资产方案获得穿越周期的稳健收益?2023年3月,中欧基金华李成萌生了一个想法。

华李成第一时间就找到了许文星。过去六年里,许文星从六千万规模的基金起步,如今管理规模已近百亿,以“逆向策略”被投资者所熟知。但其实,计算机专业出身的他最开始也做过量化,写过代码。

以计算机思维看世界,许文星感受到的是主动权益领域的草莽。“类似于纺织女工的生产模式,手工、原始、随意。”

这种草莽的生产方式越来越无法满足许文星的管理需求。“Alpha在衰减,但追求的目标还在那里,很难保持稳定性和一致性”。

也因此,当华李成找到他时,他的反应是“终于能把十年前的想法实现了”。

许文星和华李成不谋而合,他们决定搭建中欧多资产及解决方案团队,从“纺织女工”的手工方式转向寻找更高效的工业流水线。

目前团队核心成员共有四名:被称为“低波策略专家”的华李成负责大类资产配置,他擅长不同资产品种 (债券、可转债、衍生品) 的组合切换,风格稳健,管理时间最长中欧瑾通A曾创造连续17个季度报告期近6个月收益为正的收益表现,荣获海通证券三年期、五年期五星评级,银河证券三年期五星评级;擅长逆向布局的许文星负责权益策略研究,他管理的中欧养老混合A过去五年大幅跑赢业绩基准(截至2024/3/31,中欧养老混合A近5年收益率为75.40%,同期业绩比较基准为-3.40%);张学明负责资产配置模型开发和策略开发,他有着丰富的量化投资经验,擅长股票、转债、CTA、反脆弱期权等策略开发和投资研究;归因部分则由风控出身的向蔼旭负责。他擅长基金的业绩归因研究,熟悉各类基金的策略和风格。

华李成说,多资产团队现在就像一条小型流水线。基金经理们利用各自的长板,从投资目标和风险预算的设定、资产配置、组合建构、风控归因各方面实现全流程把控。相比以往的“手工作坊”,在标准化、透明化、可迭代性上大幅升级。

对一个成员背景各异的团队来说,最难的是有共同语言。而中欧多资产团队的可贵之处就在于,量化的策略语言体系是他们的“普通话”。团队里的每个人都会写代码、做模型,用数学的语言描述思考、检验逻辑。

“我们是真正意义上的志同道合。”华李成说,只有大家都认同这套体系,才会愿意让渡自身一部分的权利,来换取整个组织更高效的运转。

合作若能亲密无间,量化与主观便能优势互补。

做量化的很难理解这些上市公司的弯弯绕,但对许文星来说,理解数据背后的问题容易得多。“他会给我们提供非常好的建议。告诉我们为什么选错了,是哪些因子出了问题,回过头我们再去找。”张学明说。

张学明举了一个很实用的小例子。“比如有些分析师每次表达观点都会用一些非常激进、夸张的词汇,通过主观的定性判断后,我们会调低这位分析师在程度表达上的权重。”

类似的小细节还有很多。在这个过程中,各种因子的真伪、强弱经过了精细化筛选,胜率进一步提高,模型的生命力也得以延续。

中欧多资产团队有一个愿景。他们希望能成为灯塔,为夜里航行的人们指明航线,从安全出发,通过多资产的打法,助力抵达资产保值增值的彼岸。

基金业的“基金挣钱基民不挣钱”问题已经讨论了很多年。行至此处,改革和转变已是大势所趋。中欧多资产及解决方案团队希望通过smart+的股票全天候配置方案,来适应万变的市场,实现与投资者的共赢。

“金融行业或者是公募基金行业,是一个受人之托忠人之事的行业。我们一切的出发点,都是要为客户赚钱,作为首要的目标。如果客户始终赚不到钱,这个商业模式是有问题的。”华李成说。#中国资产也狂飙#$中欧养老产业混合A(OTCFUND|001955)$$中欧瑾通灵活配置混合A(OTCFUND|002009)$

本文作者可以追加内容哦 !