今天我们读浙江鼎力的年报,公司主营高空作业平台,细分赛道的头部企业。趁着年报和一季报新鲜出炉,加上自己有点持仓,走势又连着几天下挫,必须把年报好好地看看。

年报正式开始,按照顺序先看财报数据、管理层讨论与分析、估值概况、机构预测,最后是人生证道的读报心得!

一、财报数据:

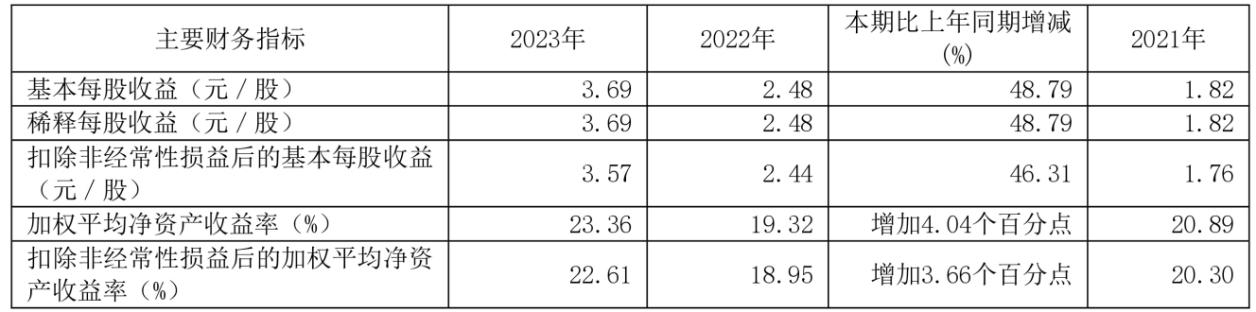

先看看主要财务指标,2023年每股收益3.69元,相较2022年增长了48.79%,扣非净利润增长率46.31%,说明公司还是挺务实的,没啥乱七八糟的业务,净资产收益率23.36%,扣非后22.61%,相较2022年都有增长,看来公司的盈利能力还是相当好的。

为了直观一点,咱们用图表看看历年的情况。

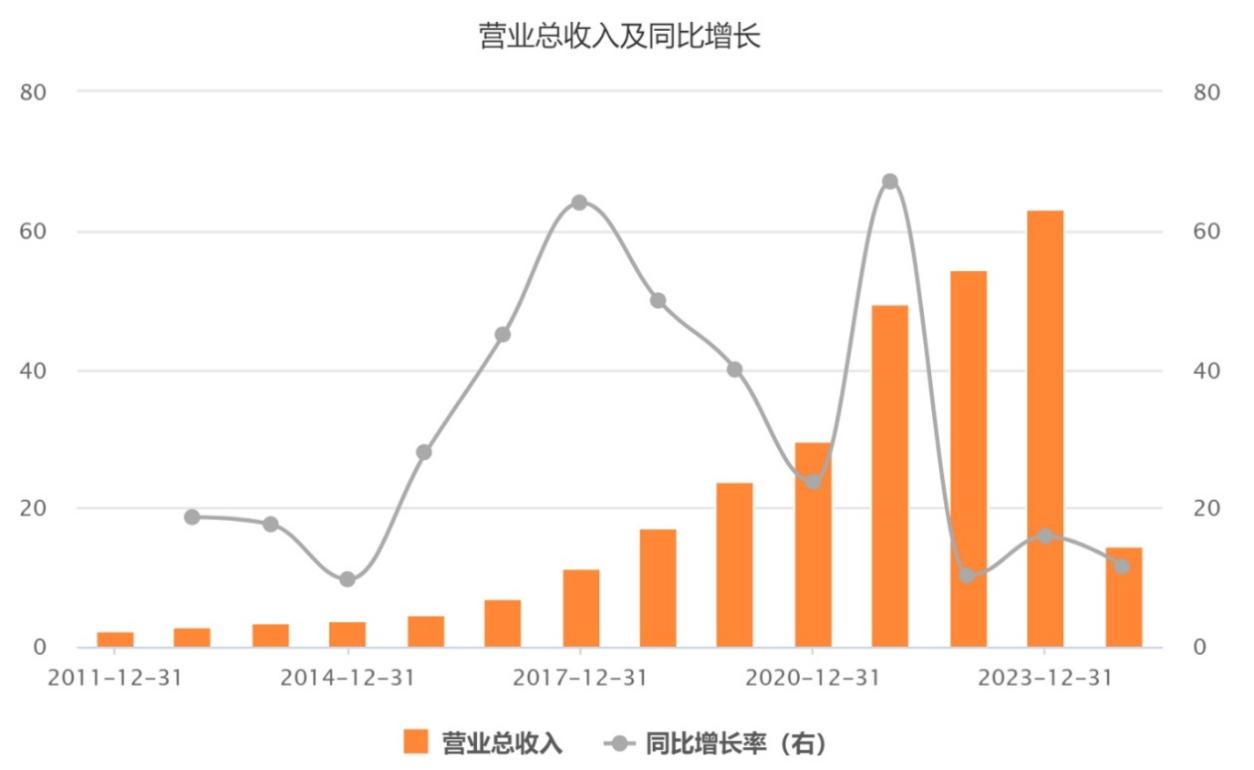

2011年,营业收入只有2.44亿元,2023年的今天,应收已经达到了63.12亿元,年均增长率39.5%,13年来营业收入增长了25.86倍。

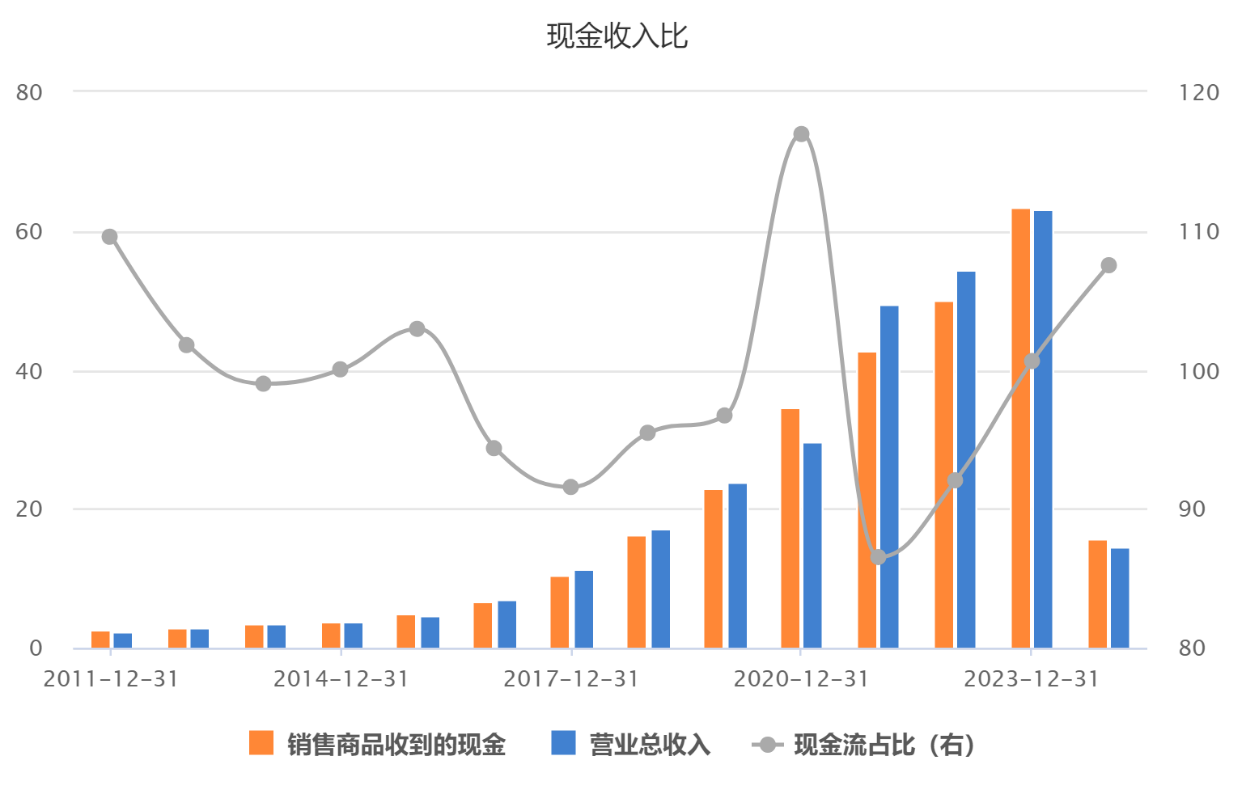

现金收入比反映的是生意做了,有没有收到钱,这里可以看出,基本上公司的钱都是拿到手的,这一点非常重要。

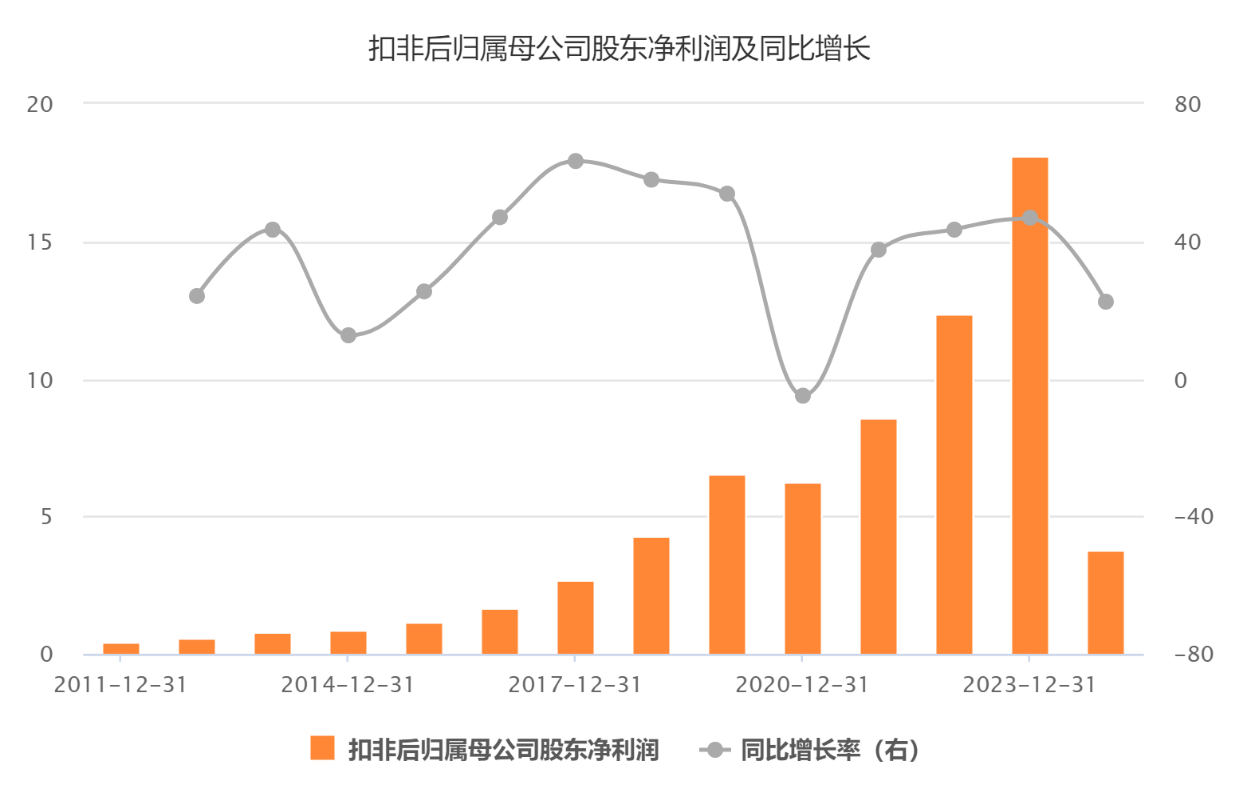

净利润的图表我们直接用扣非后的,2011年能查到的数据0.45亿元,2023年18.08亿元,年均增长率37.5%,13年来,净利润增长了40倍.

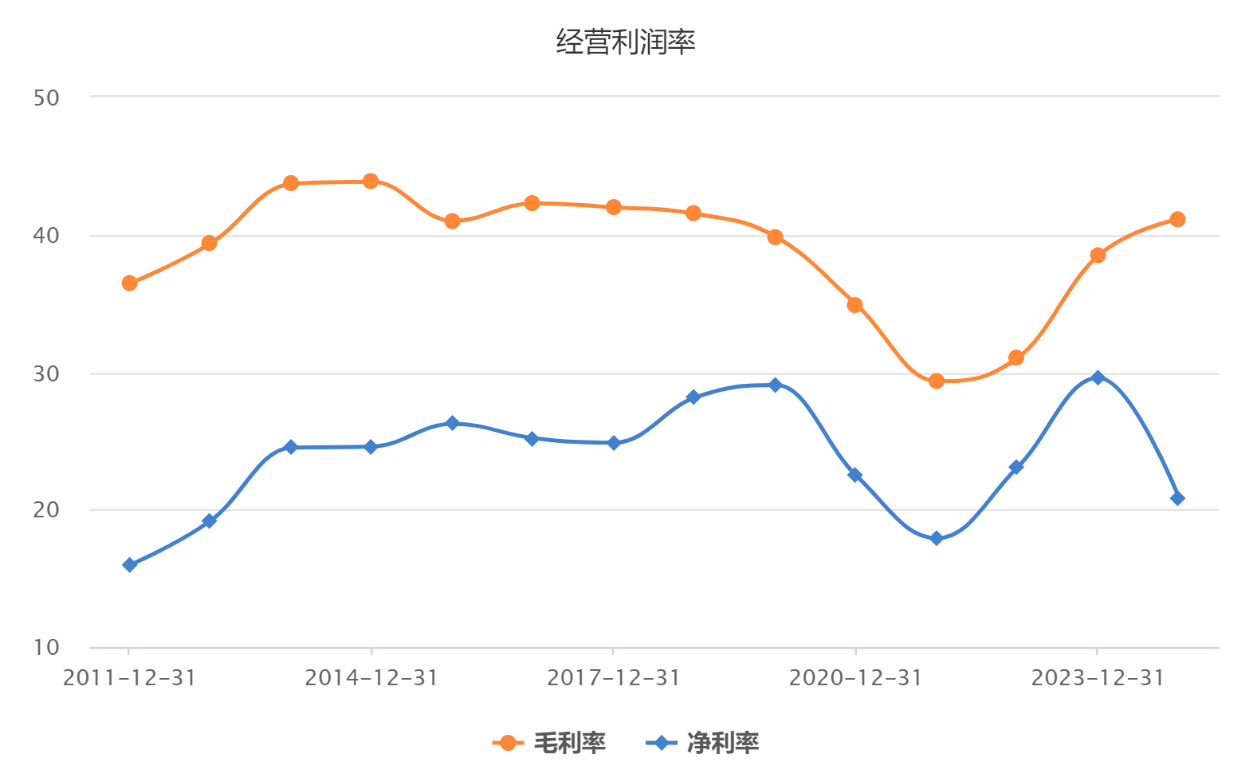

利润率看,公司保持的不错,毛利率在40%,净利率基本保持20%以上,作为制造业,很不容易。

净资产收益率,这些年基本保持在20%左右徘徊,最后一段不用看,那是一季度的。

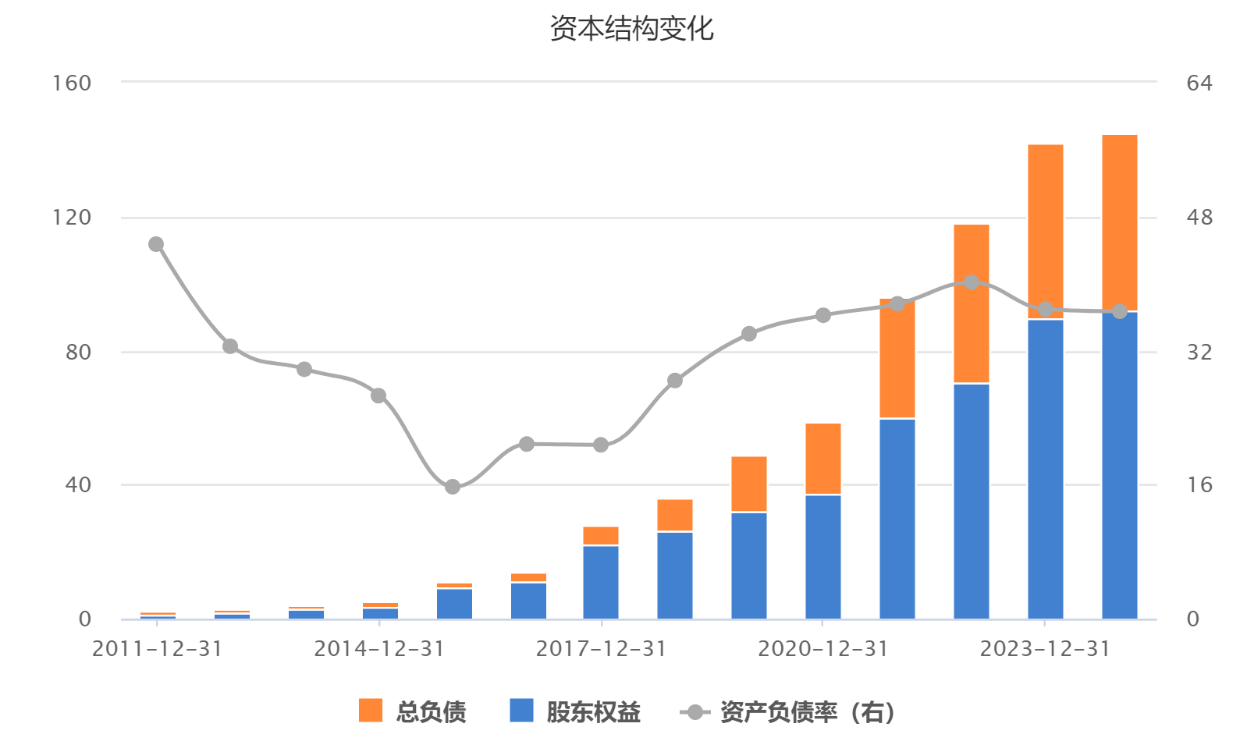

这里主要看负债率,历年来还是挺健康的,2023年36.9%,不算高。

财务数据看下来还是相当优秀的,高成长低负债,是个好公司。

分配方案

公司2023年年度利润分配预案:以公司现有总股本506,347,879股为基数,向全体股东每10股派发现金人民币10元(含税),合计派发现金股利人民币506,347,879元(含税),不以公积金转增股本,不送红股。按照今天的股价计算,股息率1.6%的样子,不算高。

二、管理层讨论与分析

A、经营概况

公司从事各类智能高空作业平台的研发、制造、销售和服务,主要产品涵盖臂式、剪叉式和桅柱式三大系列共200多款规格。臂式系列包含直臂式和曲臂式两类,全系列包含电动、混动、柴动三种动力源,最大工作高度达44米,最大荷载454kg;剪叉式系列最大工作高度达32米,最大荷载1000kg;桅柱式系列包括桅柱式高空作业平台及高空取料平台产品。公司产品主要应用于工业领域、商业领域和建筑领域,覆盖建筑工程、建筑物装饰与维护、仓储物流、石油化工、船舶生产与维护,以及诸如国家电网、核电站、高铁、机场、隧道等特殊工况。

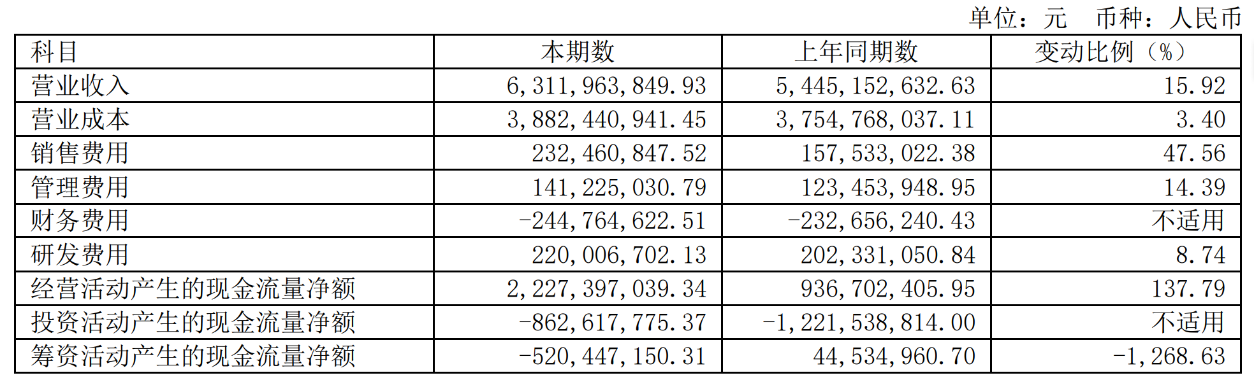

报告期内,公司实现营业收入631,196.38万元,同比增长15.92%;实现归属于上市公司股东的净利润186,714.55万元,同比增长48.51%。截至2023年12月31日,公司总资产1,420,730.11万元,同比增长20.38%,归属于上市公司股东的净资产896,523.39万元,同比增长26.89%。

加强市场开拓,全球业务稳步推进,2023年,公司实现海外市场主营业务收入383,998.51万元,同比增长13.35%。

聚焦创新驱动,引领行业电动化智能化,公司拥有海外研发中心及中国企业研究院,获有专利265项,其中发明专利120项,海外专利81项,计算机软件著作权登记证5项,参与制定国家标准16项,行业标准9项,全面实现技术全球化。公司不断加大研发投入,2023年公司研发费用为22,000.67万元,同比增长8.74%。

优化产品结构,探索主业新增长引擎,公司围绕“新能源、差异化”的核心战略,自主研发出业内最多的200余款高空作业平台,臂式、剪叉式、桅柱式及差异化等全品类产品型谱已全面完善。

B、经营概况

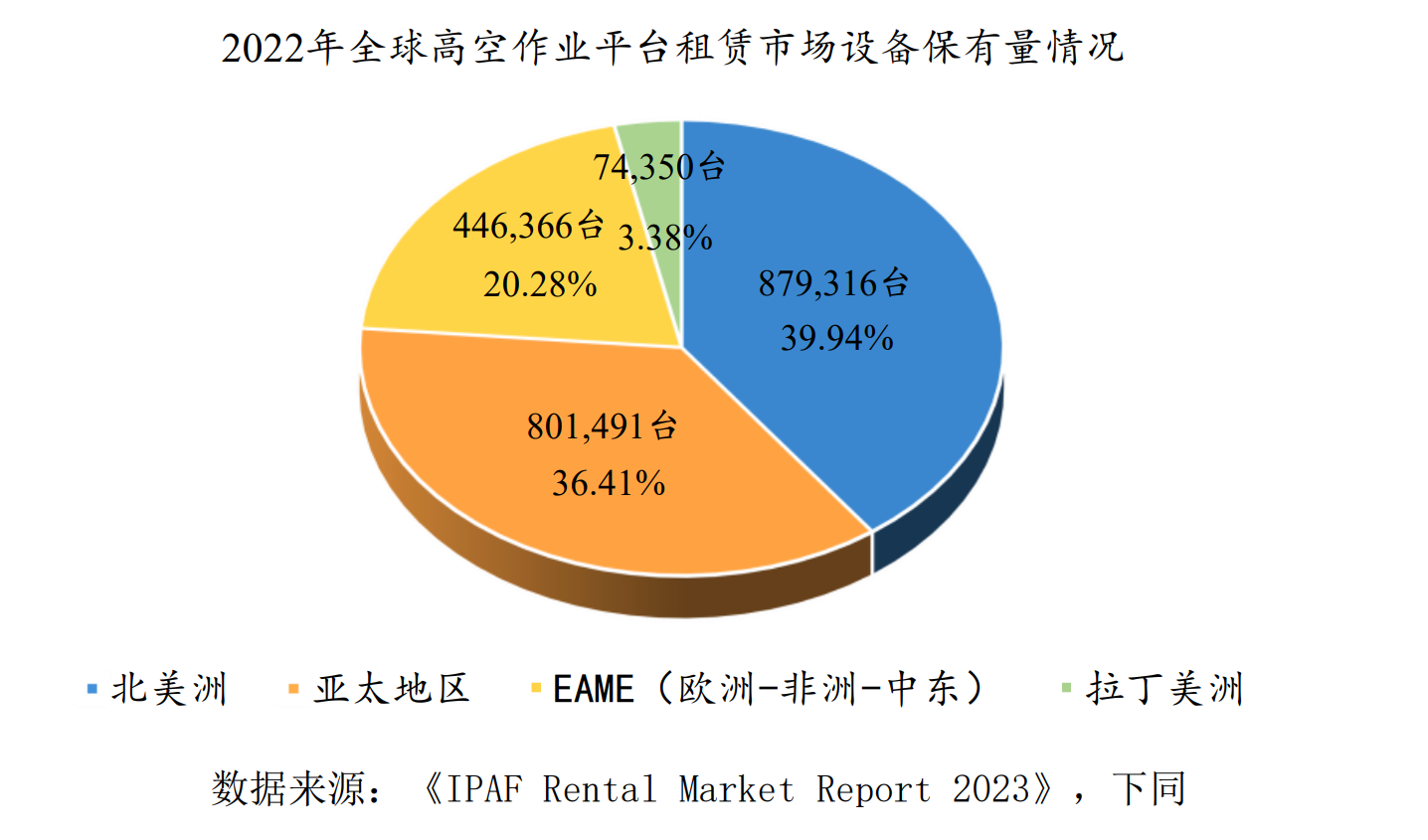

全球高空作业平台竞争格局稳定,成熟市场设备保有量大,增速平稳,产品结构完善,市场需求主要来自更新替换需求;国内市场起步较晚,处于成长期,人均保有量低但增速较快,主要为新增需求;新兴市场处于发展初期,市场规模较小,发展潜力大。根据《IPAFRentalMarketReport2023》,2022年全球高空作业平台租赁市场保有量约220万台,同比增长10%。其中北美洲保有量约88万台,占比39.94%,亚太地区保有量约80万台,占比36.41%,EAME地区保有量44.6万台,占比20.28%,拉丁美洲保有量7.4万台,占比3.38%。

国际市场更替需求稳定,新增需求强劲,竞争格局稳定,产品结构完善,美国、欧洲等海外发达国家和地区经济发展水平高,安全生产法规严格,高空作业平台市场成熟,存量市场大,更新替换需求稳定,应用普及率高,产品结构完善,小幅增长。

中国市场竞争激烈,短期承压长期向好。

C、主要费用情况

费用和营业收入与利润增幅基本相符,销售费用略高。

D、核心管理层薪酬和持股

管理层很务实,没有百万年薪的高管,董事长和董秘都直接持有公司股票。

E、可能面临的分风险

“双反”调查风险

美国及欧盟先后对自中国进口的高空作业平台发起了反倾销和反补贴调查,调查及税率执行阶段,可能对美国、欧盟市场开拓及盈利能力造成一定影响。

措施:公司与公司聘请的律师团队正在努力配合应对“双反”调查。同时,公司将加大非贸易摩擦海外市场开拓力度,加快高附加值、差异化新产品的研发,提升产品竞争力,开拓新的应用场景,同时持续加大成本管控力度,不断优化供应链,尽可能减少欧美“双反”事件对公司造成的影响。

三、估值概况:

最新的市盈率看,今天是17.28倍,历史百分位在4.7%的位置。最高市盈率105倍,14.17倍,市盈率中位数50倍左右。

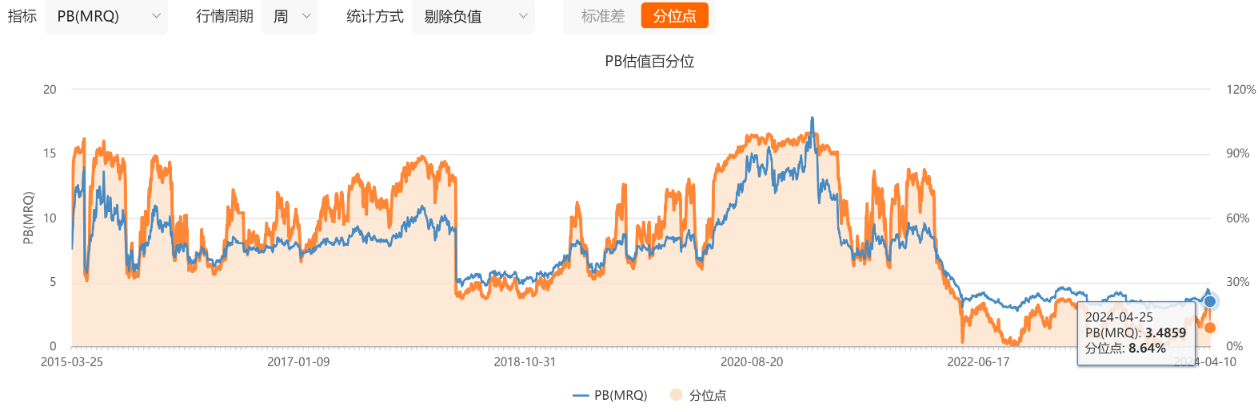

市净率看,今天3.48倍,处于历史的8.64%百分位。最高12.39倍,最低2.75倍,市净率中位数在7.57倍。

四、机构预测:

五、读报总结

先说一下公司,多年的快速成长,已经足够证明他的优秀,但“凡是过往,皆为序章”后面怎么走,一切都是未知,年报看下来还是非常优秀的,但年报里也说到了欧美的“双反”调查风险,这个或许是最近连续下挫的关键问题,毕竟公司几乎一半的利润在欧美,国内市场又比较卷,所以2024年对公司的挑战比较大,毕竟不可能一直增速这样快。

有的同学提到,一季报利润下滑的问题,经查询主要是计提公允金融资产1.01亿,宏信建发最近股价重挫,如果没有这个,实际一季度是增长的,扣非后实际22.37%的利润增长。

按照历史估值看,现在是低位,结合券商给的盈利预测,未来两年可能增速有所放缓,虽然PE的历史中位数在50倍左右,但作为机械制造行业显然是高了,如果增速跟不上,市场是给不了这么高的估值的,我们打个6折,30倍计算,现在的位置还是有一定的性价比的。

如果按照30倍计算,结合券商给的指引,我们大胆给出市值预期:2024年628亿元,2025年748亿元,2026年970亿元。

以上是人生正道一点浅见,二级市场怎么走,具体还要看市场先生的心情,企业经营也是一个变数,能肯定的是,最终的涨幅和业绩的成长是一致,价值需要坚守,周期股需要择时。

以上内容是证道自己的读报笔记,非投资建议,分享是最好的学习。如果你有不同看法,欢迎批评。

人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!

最后为各位股东们送上祝福,祝愿大家收益长红!!!

$浙江鼎力(SH603338)$$三一重工(SH600031)$$中联重科(SZ000157)$#低空经济利好频发,超级风口来了?#

本文作者可以追加内容哦 !