如果一位投资者想在未来7年获得6%-11%的稳定收益率,东鹏饮料或许会是一个不错的投资标的。

引言

笔者曾于去年下半年短暂持有东鹏饮料一阵子,不过最终只赚了不到5个点便仓促离开。

促使笔者卖出东鹏饮料的是一次超市购物——当看到500ml东鹏特饮旁边放置的是888ml的乐虎售价仅比东鹏特饮贵1元时,笔者毫不犹豫的选择了更大容量的乐虎。

这次购物引发了笔者对东鹏饮料护城河的重新思考——如果更大容量的竞对产品就能轻易替代掉东鹏特饮,这家公司未来的持续增长靠什么来保证?

回答好这个问题或许能解决投资东鹏饮料的一半疑问。

01

耀眼成长股

4月期间,东鹏饮料先后发布了2023年年报及2024年一季报。

公告显示,2023年全年,东鹏饮料实现营收112.63亿元,同比增长32.42%,实现归母净利润20.40亿元,同比增长41.60%。2024年第一季度,公司营收与归母净利润分别为34.82亿元与6.64亿元,同比增速分别为39.8%与33.5%。

简单而言,过去15个月里东鹏饮料继续以30%+的业绩同比增速在狂飙。

而支撑东鹏饮料业绩狂飙的主要是其核心产品“东鹏特饮”——这款能量饮料在2023年首次成为百亿软饮大单品(年度营收100.34亿元),并在2024年第一季度接着卖出了31亿元。

东鹏特饮之所以能持续高增长,在《侦探猫》看来核心原因有两点:

其一,能量饮料处于高景气的赛道中。欧睿咨询的统计显示,2014年-2019年“能量饮料、基因咖啡与包装水”是国内复合增速最高的三大软饮料,其中能量饮料以15.02%年复合增速领衔。

其二,东鹏饮料管理层的专注策略。掌舵东鹏饮料的林氏家族最早是给红牛做代工的,该家族在能量饮料领域深耕了20多年,亲眼见证了红牛在国内的掘金能力,所以东鹏饮料长期都致力于做大“东鹏特饮”一个大单品。

与之相较,乐虎所属的达利集团旗下不仅重点布局食品,仅饮料板块还有“和其正”与“豆本豆”等,多元化的产品布局稀释了乐虎缺乏爆发的资源。达利食品曾披露2022年乐虎收入为28.23亿元,同比下降12.4%,同一年,东鹏特饮的营收为81.72亿元,同比增长21.93%。

正是对能量饮料这一高景气软饮赛道的长期专注才造就了东鹏饮料耀眼的成长股现象。

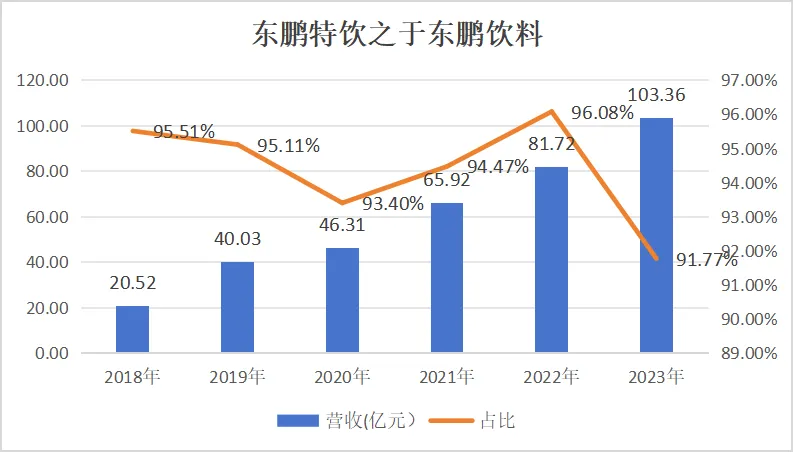

根据财报,东鹏特饮2018年的收入为28.85亿元,占公司总营收的95%,到了2023年东鹏特饮的营收变为103.36亿元,占公司总营收的比例仅下降了3个百分点。

这也预示着,未来一段时间内东鹏饮料的投资价值仍然仅取决于东鹏特饮的销量表现。

然而,担忧在于当竞争对手复制东鹏饮料的“性价比”策略,及加大对广告营销与渠道数字化的投入时,东鹏特饮能否捍卫自己的领地?

02

护城河是什么?

在市场经济永不停歇的赚钱游戏中,正是护城河造就了相同数量资产的不同赚钱能力。

一家没有护城河的企业,最终导致的结果是其资产的收益率接近融资成本,从而让公司管理层空忙一场。而一家具备护城河的企业,其总是能为股东赚取到超越市场平均水平的收益。

目前,从净资产收益率的变化趋势看,东鹏饮料一定是具备某种护城河,或多种因素综合起来的竞争优势的。

财报数据显示,2017年-2023年,东鹏饮料的净资产收益率(净利润/净资产)从未低于20%,而且从驱动ROE的子要素看,“净利率的提升是东鹏饮料净资产收益率从20%提升到30%+的核心引擎”。

前文我们提到东鹏特饮大单品的成长塑造了东鹏饮料超级成长股的现象,现在我们进一步分解得出:“东鹏特饮的成长同时来自‘量价’两部分的推动”。

具体而言,2018年-2023年,东鹏特饮系列的销量从53.37万吨上升到242.86万吨,年复合增速接近38.5%;单吨能量饮料的价格从0.38亿元上升到0.43亿元,年化率为2.75%。

尽管东鹏特饮的提价能力仅跑赢通胀率(CPI),不过得益于经营上的规模效应,公司净利率还是从7%径直提升到18%。

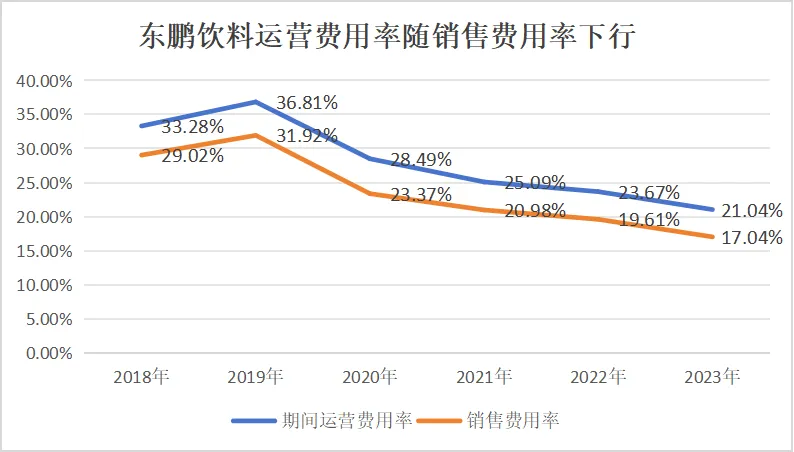

数据显示,2018年-2023年,东鹏饮料的销售期间费用率(销售费用+管理费用+财务费用)从36.5%降至23.7%,其中降幅最大的为公司的销售费用率——从32%降至17%。

销售费用率得以明显下降的主要原因是“宣传推广以及人员薪酬的增速赶不上营收增速”,这是典型的规模效应特征。

另一大利好是,随着东鹏饮料浙江衢州生产基地,湖南长沙生产基地,以及在建的天津生产基地的陆续投产,公司未来的运输费用率也会继续下行。

那么东鹏饮料的规模护城河是如何建立来的?

在《侦探猫》看来,这是公司产品性价比优势、品牌消费心智、以及渠道密度与数字化的综合作用。

从表面上看,能量饮料产品本身好像很重要,可由于能量饮料的基本成分一致使得产品在材料与口感方面难以形成差异化。加之,能量饮料这块大蛋烘糕长期被红牛占据,要在这一市场突围就要使巧劲。

东鹏饮料后来居上的第一个动作是其幸运地拿到了红牛弃之不用的广告语——“困了累了喝红牛”,将其巧妙改为“累了困了,喝东鹏特饮”。由于红牛斥巨资已将这条广告语与消费能量饮料的动作画上等号,东鹏饮料几乎不费一兵一卒便将这一现成资源占为己有。

东鹏饮料后来居上的第二个动作是推出“500ml金瓶特饮”,其售价仅等同于250ml的红牛金罐,这种性价比优势有力迎合了开车司机、网游青年等蓝领阶层对能量饮料性价比的诉求。

东鹏饮料财报,2018年-2021年,东鹏500ml金瓶特饮的销售额占比由26.4%上升到76.22%。2022年与2023年,公司并未继续披露这一占比,不过由尼尔森IQ中国市场饮料单品SKU的排名变化(2022年第四上升为2023年的第三)推测,这一比例还在上升。

东鹏饮料后来居上的第三个动作是“一物一码”的数字化渠道运营策略。与传统软饮料品牌将货发给经销商完成闭环的方式不同,东鹏饮料利用“开箱扫码”、“开瓶扫码”等活动不仅刺激了经销商与消费者的购买欲望,还将渠道、消费者、产品动销等核心运营数据牢牢把握在手中,进而更好地加密渠道与去库存。

如上,东鹏饮料的护城河主要来自于性价比策略、巧妙的广告语复制,以及利用数字化技术对渠道的精细化运营。这些策略看似简单,但在管理层日复一日地实践及综合作用下,最终成功阻挡了同行的侵蚀。

再来看文章开篇促使促使笔者卖出东鹏饮料的888ml瓶装乐虎,由于渠道让利不足等现在已经被挤出了货架。

03

天花板有多高?

其实促使笔者卖出东鹏饮料,大容量乐虎的挑战只是一个表象,更深层次的原因是东鹏饮料的估值太贵了。

按照2022年年底公司14.41亿元的归母净利润,当时东鹏饮料的静态PE高达48.6倍,尽管公司前三季度的业绩增速为42%,但谁知道这一高增速又能维持多久?

随着本次两份业绩报告的发布,东鹏饮料的总市值再涨百亿来到806亿元,对应2023年净利润后的静态PE仍然为39.5倍。

通过前文分析,现在可以确定东鹏饮料是一家拥有护城河的好公司,但只靠这一点还无法下注,因为好的投资还应该留有安全边际。

那么当前东鹏饮料的合理估值理应是多少?

笔者认为要回答好这个问题最好是从国内能量饮料的天花板,以及东鹏饮料可能分到的份额开始。

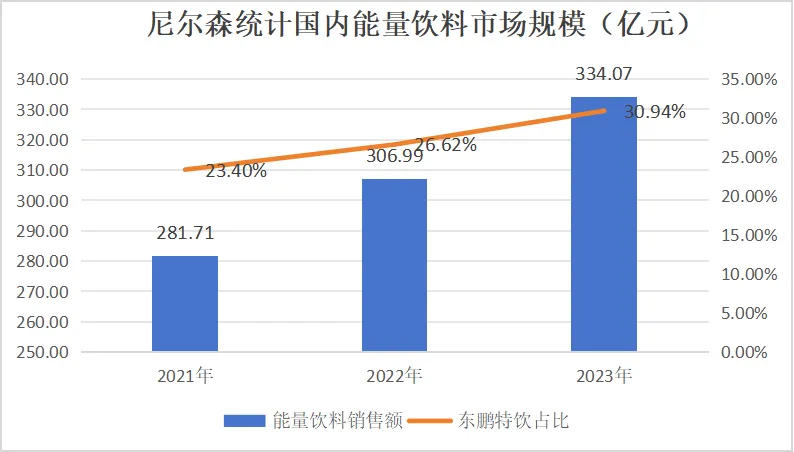

按照尼尔森数据,2023年东鹏特饮在中国能量饮料市场中的销售额占比为30.94%计算,2023年中国能量饮料的整体市场规模为334亿元,过去两年的平均增速为8.9%。

由于国内的能量饮料消费尚处于发展阶段,假定未来7年该行业仍然延续8.9%销售额增速,那么到2030年国内能量饮料的市场规模将达到607亿元。

届时再假定东鹏特饮的市占率为“30%、35%及40%”三个“保守、中性及乐观”值,其对应的营收分别为212亿元、242亿元与273亿元,相对于目前破百亿元的规模仍有翻倍空间。

假定公司未来7年继续保持当前18%的净利率不变,到2031年东鹏饮料仅靠东鹏特饮就可以赚取超36亿元净利润。

这36亿元净利润如果以8.9%的行业增速增长7年,接着以3%的折现率及1%的永续增长率折现,其终值价值为1478亿元,叠加中间7年间的累计折现价值150亿元,东鹏饮料的总价值将会超过1600亿元,以当前股价买入未来7年的收益率(不含分红)接近11%。

即便假设东鹏特饮7年后的永续增长率为0%,仍然按照3%的折现率进行折现,公司总价值仍会超过1200亿元,不过此时隐含的投资回报率降为为约6%。

如果一位投资者想在未来7年获得6%-11%的稳定收益率,东鹏饮料或许会是个不错的选择标的。

不过需要注意的是,上述测算均未包括东鹏饮料除能量饮料之外的业务,目前这块业务已经占到公司10%的营收比例。

这将意味着,投资东鹏饮料的未来7年的收益率将超过上述数值。

注:上述内容根据公开资料撰写,不作为投资依据。

关于《侦探猫》:我们是一家站在买方角度分析上市公司投资价值,以及关注上市公司ESG的财经媒体。

本文作者可以追加内容哦 !