一、公司基本情况:

$长光华芯(SH688048)$主要从事光电子器件及系统的研发、开发、封装与销售。

作为国内领头的高功率激光半导体公司,已建成从芯片设计、MOCVD(外延)、光刻、解理/镀膜、封装测试、光纤耦合等完整的工艺平台和量产线,是全球少数几家研发和量产高功率半导体激光器芯片的公司。

随着全球唯二的 6 吋高功率半导体激光芯片生产线建成,公司在行业赛道中将处于优势的竞争地位。公司高亮度单管芯片和光纤耦合输出模块、高功率巴条和叠阵等产品,在功率、亮度、光电转换效率、寿命等方面屡次突破,获多项专利,与全球先进水平同步。

二、技术护城河分析:核心技术及其先进性以及报告期内的变化情况

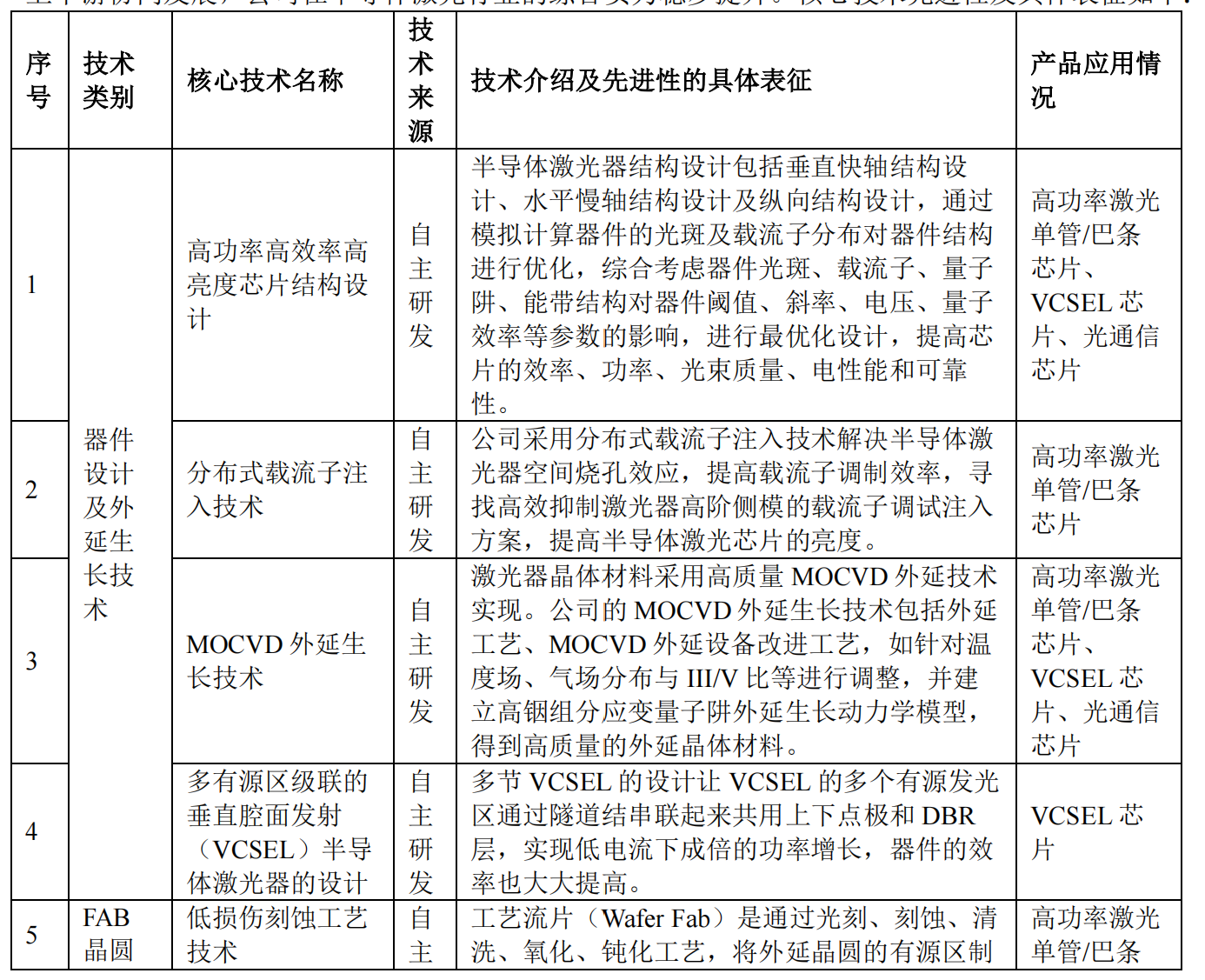

公司核心技术覆盖半导体激光行业最核心的领域,包括器件设计及外延生长技术、FAB 晶圆工艺技术、腔面钝化处理技术以及高亮度合束及光纤耦合技术等。公司采用 IDM 模式进行半导体激光芯片的研发、生产与销售,掌握半导体激光芯片核心制造工艺技术关键环节,构建了 GaAs(砷化镓)、InP(磷化铟)、GaN(氮化镓)三大材料体系,建立了边发射和面发射两大工艺技术和制造平台,具备各类衬底的半导体激光芯片的制造能力。

公司针对行业和市场发展动态,逐步探索并明确研发方向及产品演进路线,建立健全研发体系和研发管理制度,加强对研发组织管理和研发过程管理,不断强化芯片设计、晶圆制造、芯片加工及封装测试等工艺积累,在核心技术方面屡获突破,打造了自身在半导体激光芯片领域的核心能力。同时,针对半导体激光行业应用场景多元化、复杂化的发展趋势,公司凭借在高功率半导体激光芯片领域的技术积累,构建了 GaAs(砷化镓)、InP(磷化铟)、GaN(氮化镓)三大材料体系,建立了边发射和面发射两大工艺技术和制造平台,纵向延伸开发器件、模块及直接半导体激光器等下游产品;横向扩展 VCSEL 及光通信激光芯片领域。依托公司多系列的产品矩阵,上下游协同发展,公司在半导体激光行业的综合实力稳步提升。

“良率和产能就是核心竞争力”, 希望公司能够践行这一口号。

三、经营情况讨论与分析

3.1 营收总体情况

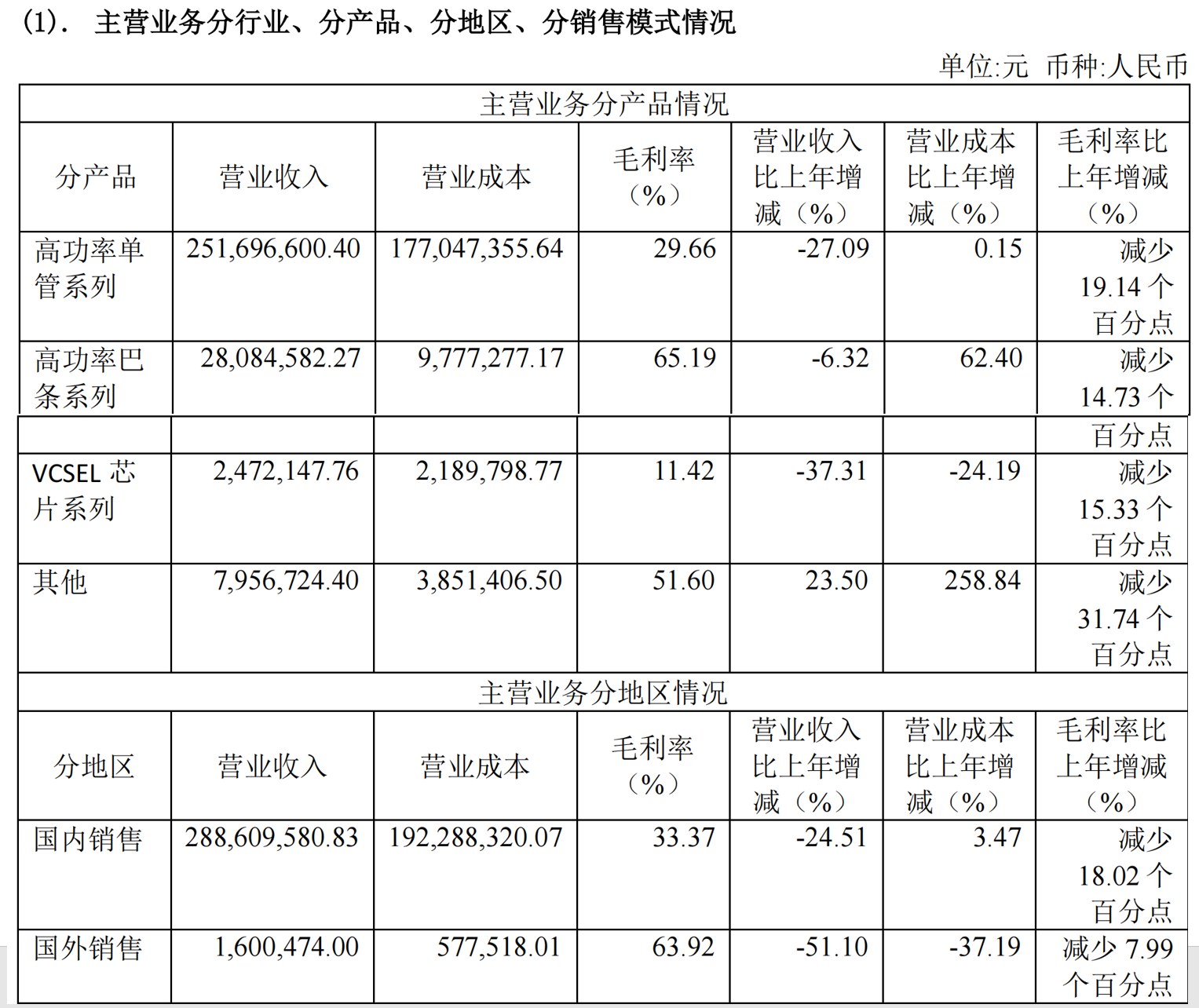

营业收入:290,210,054.83元,同比下降(-24.74%)。

净利润:亏损-91,947,202.28元,同比下降(-177.10%)。

基本每股收益和稀释每股收益均为-0.5216元,同比下降。

研发投入占营业收入的比例为40.98%,同比增加。

显然高功率巴条的毛利最高,但营收减少最多的也是该项。

国外市场毛利虽高,但总体营收还差两个量级。值得大力开发。

主要财务数据 包括:

2023 年度公司实现营业收入 29,021.01 万元,同比下降 24.74%;实现归属于母公司所有者净利润-9,194.72 万元,同比下降 177.10%。报告期内,受宏观经济环境等因素的影响,行业竞争加剧,公司于 2023 年年初对价格策略进行了调整,上述因素导致公司毛利水平下降。另外,公司存货水平较高,部分存货出现减值现象,相应的资产减值准备计提影响了利润。公司始终重视研发创新能力建设,持续加大对高功率芯片和模块、光通信产品、VCSEL 产品、激光无线能量传输芯片、直接半导体激光器产品的投入,使产品保持创新性及领先性。公司积极开拓市场,加大研发投入,公司具体经营情况及各项产品研发进展如下:

3.2 对外投资情况

本期公司投资了苏州华泰华芯太湖光子产业投资基金合伙企业(有限合伙)4200万元;

本期全资子公司研究院分别投资了四川中久大光科技有限公司 2000万 元、

苏州镓锐芯光科技有限公司 225万 元、

苏州匀晶光电技术有限公司 625万 元、

苏州睿科晶创光电科技有限公司125万 元、

苏州华泰华芯太湖光子产业投资基金合伙企业(有限合伙)150万 元,

苏州惟清半导体有限公司 2900万元;

本期控股子公司华芯投资投资了苏州华泰华芯太湖光子产业投资基金合伙企业(有限合伙)150万 元。

四、不同业务的发展状态

1、 高功率半导体激光芯片从国产替代,到行业领先。

公司超高功率单管芯片在结构设计与研制技术上取得突破性进展,研制出的单管芯片室温连续功率超过 100W(芯片条宽 500m),工作效率 62%,是迄今为止已知报道的单管芯片功率最高水平记录,开启了百瓦级单管芯片新纪元。上半年,公司推出了 9XXnm 50W 高功率半导体激光芯片,在宽度为 330m 发光区内产生50W 的激光输出,光电转化效率高(大于等于 62%),现已实现大批量生产、出货,是目前市场上量产功率最高的半导体激光芯片。另外,公司 9XXnm 光纤激光器泵浦源功率提升至 1000W、8XXnm固体激光器泵浦源功率提升至 500W,最大程度地节约单瓦材料成本,为客户创造价值。

2、VCSEL 应用不断拓展,市场规模预期增长。

根据 IMARC Group 数据,2022 年,全球垂直腔表面发射激光器(VCSEL)市场的规模达 17亿美元,预计到 2028年,该市场规模将达到 45亿美元,2023-2028 年间的复合年均增长率(CAGR)为 17.4%。公司的 VCSEL 芯片是公司横向拓展中重要的发展方向,现在主要有三方面应用:(1)消费电子,主要用于手机、AR/VR 等终端应用、3D 传感领域;(2)光通信,短距离传输,应用于数据中心;(3)车载激光雷达芯片,已通过车规 IATF16949 和 AECQ 认证。除车载雷达用 VCSEL 激光器芯片外,公司还积极布局开发车载 EEL边发射激光器及 1550 nm光纤激光器的泵浦源产品,随着项目的推进,将进一步巩固长光华芯全套激光雷达光源方案提供商的市场地位。随着 VCSEL自身技术的不断发展,以及与其他技术的结合使用,未来 VCSEL将迎来更多的新兴应用,比如用于眼动追踪、速度监测、PM2.5 空气质量监测等。

3、光通信产品市场不断拓展,公司正式进入高端光通信领域。

报告期内,公司推出单波100G EML (56GBd EML 通过 PAM4 调制)、50G VCSEL(25G VCSEL 通过 PAM4 调制)、100mW CW DFB 大功率光通信激光芯片。公司光通信产品为当前 400G/800G 超算数据中心互连光模块的核心器件。AI 驱动高速光模块需求快速释放,根据 Omdia 数据,2025 年高速光通信芯片市场规模有望达到 43.40 亿美元。

4、塑料激光穿透焊接领域新进展。

依托完整的垂直产业链平台,公司使用完全自制的芯片,在国内率先推出完全自主的 1710nm 直接半导体激光器,主要用于 1 mm 以下透明/白色塑料的激光穿透焊。1710nm 波长的激光在透明/白色塑料的吸收率上,会高出比它更短波长的激光的几倍至 10 倍,能完美的把透明塑料元件焊接在一起,使用更灵活、焊接更美观。目前已在客户端批量应用,在产品的性能及性价比上得到了市场的较好回馈。

5、激光无线能量传输芯片引领科技前沿。

激光无线能量传输技术具有高能量密度和远距离传输优势。可以为在轨卫星、无人机、移动终端等装备持续供电/补电,拥有广阔的应用前景。上半年,公司研究团队发布了全半导体激光无线能量传输芯片及系统的最新成果,包括 808 nm和 1 m 的发射端激光芯片及模块、接收端单/多结激光电池芯片及模块、激光无线传能系统。2023年 4月 19日,公司 CTO王俊博士做了相关学术报告《Semiconductor laser and power converter for optical wireless power transmission》,该报告为国内外首次报告全半导体全自主全链路的激光无线能量传输芯片。

6、平台资源整合,资本助力横向拓展新征程

为响应苏州太湖光子中心建设推进暨苏州高新区产业创新集群发展的号召,公司作为发起者及骨干推动成立太湖光子中心。围绕光子产业,为孵化企业提供生产平台和工艺研发、人才平台等全方位支持。发起成立光子产业基金,配合公司“一平台、一支点、横向扩展、纵向延伸”战略实施。

横向拓展氮化镓方向,进军可见光领域,填补国内在氮化镓蓝绿光激光器领域产业化的空白。全资子公司苏州半导体激光创新研究院与中科院苏州纳米所成立“氮化镓激光器联合实验室”,为拓展氮化镓材料体系的蓝绿激光方向奠定了基础,并与团队合资成立苏州镓锐芯光科技有限公司。第三代半导体材料(宽禁带半导体)氮化镓(GaN)以及其合金氮化物是直接带隙半导体,其可调节的能带宽度使其发光波长覆盖从深紫外、可见光直至红外的宽广的波谱范围。氮化镓半导体激光器具有直接发光、高效率、高稳定性等优势,蓝光和绿光波段的 GaN 激光器产品,已经在激光加工(有色金属加工、激光直写)、激光显示(激光大屏电视,XR 微投影)、激光照明(车载大灯)、特殊通信等领域具有广泛应用,总体市场需求超百亿元且呈现较高的复合增长趋势。

参考 Market and Market 、Yole 等机构的增长幅度测算,预计到 2026 年全球氮化镓元件市场规模将增长到 423 亿美元,年均复合增长率约为 13.5%。镓锐芯光团队是国内最早从事氮化镓基激光器研究的团队,曾先后攻破关键核心技术,研制出国内首颗氮化镓基蓝光和绿光激光器芯片,填补国内在氮化镓的蓝绿光激光器领域的空白,研发成果和技术水平国内领先、国际一流。目前该公司研制的绿光激光器光功率已达 1.2W,处于国际先进水平。大功率蓝光激光器光功率已达7.5W,达到国际一流水平。

入股中久大光,加大特殊科研领域深度合作。公司全资子公司通过公开增资的方式对四川中久大光科技有限公司进行投资,2023 年 5 月 29 日完成增资工商变更,投资持股比例 1%。公司与特殊领域行业龙头激光器企业达成深度战略合作关系,未来双方将联合研发多个重点项目,提升特殊领域研发能力。

发挥产业平台孵化功能,推进光子产业协同发展。公司借力研究院产业平台孵化功能的优势,先后投资成立了苏州匀晶光电技术有限公司(以下简称“匀晶光电”)和苏州睿科晶创光电科技有限公司(以下简称“睿科晶创”),不断拓宽公司产品与技术的应用领域。

匀晶光电致力于开发先进的晶体生长及加工技术,向国内外客户提供高端铌酸锂、钽酸锂系列晶体,包括光调制、光纤陀螺、光隔离器、光学低通滤波片用光学级双面抛光 LiNbO3 晶片等。

睿科晶创主要从事光学超晶格频率转换器件,扩展激光器包括半导体激光器的频率,使激光器适于更多的应用场景,具备成本低、体积小、可靠性高等优点。

投资成立苏州惟清半导体有限公司,布局高端功率器件方向。

公司为进一步完善产业布局,为抢抓电动汽车等新能源行业快速发展的全球市场机遇,实现高端功率器件等核心产品技术的国产自主可控,2023 年 9 月 28 日,公司全资子苏州长光华芯半导体激光创新研究院有限公司与清纯半导体(宁波)有限公司合资成立苏州惟清半导体有限公司,该公司注册资本 10000 万,公司出资 2900 万,占股 29%。

7、为增加市场占有率,多策略并行

国产替代与海外拓展并驾齐驱。随着外部环境的持续变化,公司作为多年深耕高功率激光半导体的头部公司,将继续加大国产替代进程。同时,现在是开拓海外市场的机遇期、窗口期,公司将进一步布局海外市场。海外业务的持续延展将为利润和毛利的提升提供有力支持。价格调整策略,提高竞争壁垒。目前市场竞争激烈,公司下调芯片价格打造行业价格壁垒来维护市场,将进一步增加市场占有率和销售规模。

8、完善内部控制,提升公司治理水平

报告期内,公司不断完善内控流程体系,通过内部培训以及企业价值观建设,进一步优化各项制度流程,提升公司运营效率和治理水平。公司严格按照各项法律法规的要求,认真履行信息披露义务,确保信息披露及时、真实、准确和完整.

五、简单评价

不管怎样,长光华芯的技术护城河是有的,而且当前(2024-4-25) 2倍PB的价格应该不算贵,形态也尚可,有理由期待一季报营收和利润的反转表现。毕竟,还有哈勃投资(HW 系) 托底,且看30号Q1财报吧,个人认为40以下的华芯没有太大的风险。

个人观点,不作为任何投资建议,欢迎点赞,如有异议,请轻拍砖。

本文作者可以追加内容哦 !