4月23日,央行有关部门负责人在接受《金融时报》采访时再提“长债风险”,并指出“供求关系等因素也会对长期国债收益率带来短期扰动”。受此影响,债市在4月24日大幅调整。同时也引发各方对债券“供求关系”的关注。

机构指出,当前债市处于供需失衡状态,市场关注政府债券项目的进度,后续债券供给或将放量,长期国债收益率大幅向下偏离政策利率的状况也将有所缓解。不过,收益率尚不具备趋势转向的基础,当国债收益率上行,性价比回升时,可逐步拉长久期加仓布局。

债市供需失衡引发长债收益率下行

央行最新发言后,近期与债券“供求关系”相关的各方发言被市场所关注。机构认为,供求关系等因素也会对长期国债收益率带来影响。

《金融时报》23日文章中,央行有关负责人表示,长期国债收益率主要反映长期经济增长和通胀的预期,但同时也会受到供求关系等其他因素的扰动。

“供求关系等因素也会对长期国债收益率带来短期扰动”,该负责人表示。

《金融时报》援引一些市场人士称,今年以来政府债券供给明显减少,这或是导致两者短期背离(国债收益率与长期经济增长预期)的一个因素。与去年同期相比,今年一季度政府债券发行节奏整体偏慢,发行量同比少近2400亿元,净融资额同比少约4700亿元。在债券供需暂时失衡的情况下,机构投资者开始集中购买长久期资产以期获得更高回报,加大了长期债券利率下行的幅度。

“债券市场仍处于供需失衡状态,近日到5月份可能是供求失衡最严重的时点。”华泰固收指出,今年一季度,债市需求有明显扩张,其中理财和基金规模增加较多,农字头银行与保险配债压力较大。但从债券供给端来看,债券净增减少,主要是利率债、金融类信用债、城投债净增较少,机构的“可获得感”下降。此外,近来类固收资产大幅收缩,也加剧了债券市场的供需矛盾。

巨丰投顾高级投资顾问罗啼明也表示,长期国债收益率下行的原因在于,在早配置早收益驱动下,机构在年初抢跑配置债券,促使收益率快速下行。

“项目堵点”或是政府债发行偏慢主因

今年以来政府债券发行偏慢,机构认为,项目堵点或是主因。另外,财政部也在22日发布会上,对一季度专项债券发行规模小于往年与地方项目的进展情况作了回应。

华创固收分析指出,今年政府债券供给进度较慢主要受地方债拖累,而专项债项目堵点或是地方债发行偏慢的主要原因。往年项目申报时点在上一年四季度(今年在2月初),项目清单形成时点在跨年附近(今年在4月23日)。

对于一季度专项债券发行规模小于往年,4月22日,财政部预算司司长王建凡在发布会上回应,一方面,为应对疫情冲击等特殊的因素,往年加大了年初的发行规模。另一方面,专项债发行规模与地方项目建设资金需求、冬春季施工条件、债券市场利率等因素相关。同时,财政部在提高专项债券的项目质量、加强项目前期准备等方面做了大量工作。

王建凡当天还表示,下一步,财政部将根据超长期特别国债的项目分配情况,及时启动超长期特别国债发行工作。

4月23日,发改委官方称,国家发改委联合财政部近日完成2024年地方政府专项债券项目的筛选工作,共筛选通过专项债券项目约3.8万个、2024年专项债券需求5.9万亿元左右,为今年3.9万亿元专项债券发行使用打下坚实项目基础。

对此,华创固收认为,专项债项目的堵点正在起变化。

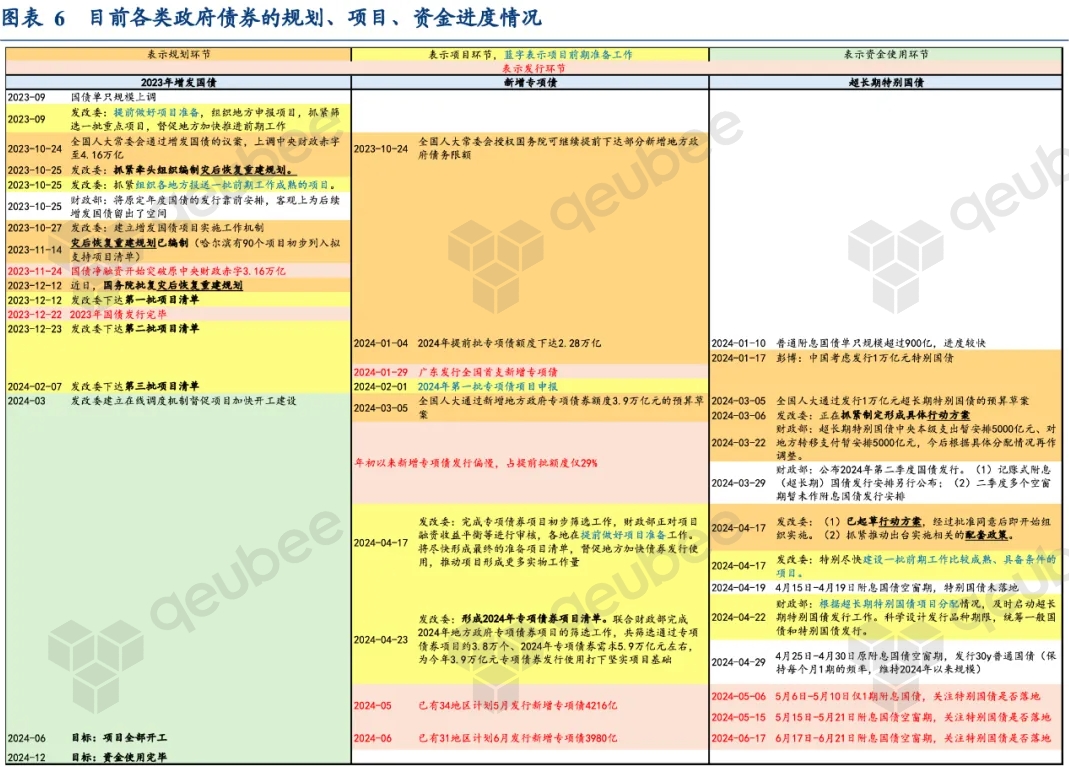

政府债券项目进度到哪一步了?

市场开始关注政府债券的项目进度,供给什么时候开始加速?机构认为,从推进进度来看,增发国债最快;从供给落地上看,5月份开始加速放量的趋势或较为明确。

华创固收表示,从规划、项目、资金3个投资环节和发行融资环节观察政府债券推进进度,目前由快至慢依次是增发国债>专项债>超长期特别国债。具体来看:

(1)2023年增发国债:6月底全面开工的进度基本符合预期,发行环节受项目约束相对较小。

(2)新增专项债:发行环节严格受到项目制约,目前项目堵点开始缓解,或支撑后续发行提速。

(3)超长期特别国债:项目规划方案和清单仍待审批存在堵点,4月落地概率在下降。

华创固收认为,短期内不论特别国债落地与否,4月供给压力有限、5月政府债券加速放量的趋势或较为明确。

“接下来专项债券供给或将放量,超长期特别国债也有望开闸发行,债市面临的供求格局可能发生调整。”东方金诚研究发展部总监冯琳表示。

关于供给具体落地时间,华泰固收指出,地方债方面,预计5-6月地方债计划发行节奏有可能小幅加快。此外,5-6月实际发行节奏可能略超计划规模,例如将4月没发完的部分加至5-6月;但预计发行重心还是在三季度。特别国债方面,预计5-6月开始发行的概率较大。

供给加速落地对债市有何影响?

政府债券加速落地的趋势确定,对债市有何影响?

“5月政府债券加速放量的趋势或较为明确,关注调整带来的配置机会。”华创固收表示,债市仍存调整压力。但基本面弱修复状态下,货币政策仍处于平稳宽松区间内,叠加上半年机构配置需求仍存,因此预计收益率尚不具备趋势转向的基础。

华创固收认为,若由于供给或监管扰动而出现收益率的快速上行调整,10年期国债接近2.35%(3月调整前高),30年期国债接近2.6%,则性价比回升,可逐步拉长久期加仓布局。下半年供给压力的扰动可能更值得谨慎。

本文作者可以追加内容哦 !