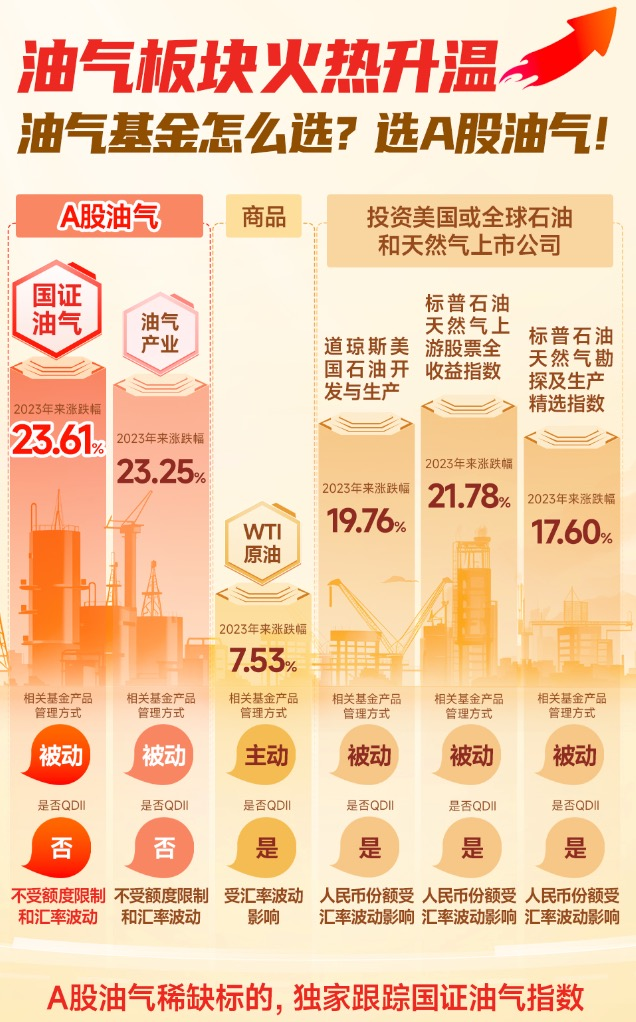

1:请问鹏华国证石油天然气指数投资的事国际油气还是国内油气?

鹏华国证石油天然气指数投资的是A股的油气行业,百分之百都是投资于国内的A股行业。那么是A股好还是海外好?历史上来看,海外的像标普油气指数表现是比较优异的,但是我们可以看到,近两年尤其是今年初以来,A股的油气行业是明显要好于标普油气的,能够看到国内的央国企高分红油气行业的估值修复明显是要比海外有进一步的中长期空间的,大家可以持续的关注油气指数。

2、油气价格创新高,后续有没有持续上涨的基础?

我们认为中长期来看,A股油气行业的估值修复从去年才刚刚开始,这其中隐含着比较大的时代背景,就是过去这么多年以来大家投资于A股更多的还是关注于景气的赛道,寻求一些偏主题的方向。近两年开始,整个市场发生了较大的变化,我们一方面看到边际景气度能够大幅提升的行业越来越少,市场在国内不断降息,同时全球各种风险一体化也在逐步的演绎,也使得大家对于稳健的资产,尤其是实物类的资产,上游资源类资产的追逐愈发的明显,特别是还能有稳定的盈利分红的权益类的,大宗商品已经表现的较强了,例如A股的油气板块表现其实要比油价还要较好一些,因为其中还隐含了高股息的逻辑,尤其是在国内低利率的水平之下。高股息的方向今年也是受到了额外的资金关注。

往后看,我们认为只要大的时代背景还在继续的演绎,再叠加国九条也是更加侧重于大市值的行业龙头,我认为这样的逻辑只要持续演绎,油气板块估值的修复远没有到所谓的最高点。

3、请问油气ETF主要重仓哪些油气股?

鹏华国证石油天然气指数重仓了三桶油以及旗下的子公司,三桶油就是中石油、中海油、中国石化。子公司有例如中海油服、海油工程、石化油服、海油发展等等,还有油运类的一些航运的公司也都是一些偏央国企的,还有例如炼油的一些企业。另外,还有一些燃气类的板块,近期某地方燃气的相关新闻引发了市场的高度关注,但是我们认为整个大逻辑,公共事业近两年确实是有持续进一步涨价的动力。

4、石油减产跟供给收缩造成的油价上涨,会长期存在吗?

石油减产跟供给收缩造成的油价上涨也是已经过去两三年持续在演绎的逻辑,全球整个上游的资本开支持续低迷,同时欧佩克+重新夺回了原油价格的话语权,他们也是近两年在持续的减产,尤其是期限在不断的延长,他们也有很强的挺价意愿,所以我认为石油减产跟供给收缩造成的油价上涨可能会长期存在。

5、鹏华国证石油天然气指数跟踪的油气指数波动幅度如何?

油气指数近几年来看还是比较平稳的,和沪深300指数的差异不会较大,只不过近两年的涨幅,阿尔法还是比较的强劲的。但是近期受到对全球冲突事件的担忧,整体的波动有所加大。

6、当前美联储加息预期推迟,美联储走强是否会抑制油气价格的上涨?

海外方面,美国通胀连超预期,美债利率继续上行。3月美国经济数据全面超预期,鲍威尔表态偏鹰,降息预期回落,市场预期美联储首次降息时点已由7月推迟至9月,预期的年内降息次数也由2次下调为1次。10年期美债利率继续大幅上行,一度触及4.7%的高点。

这样的现象是否会抑制油气的价格或者大宗商品的价格?我认为影响是会有的,但是这种影响更多的是因果关系。大家要注意,之所以这一轮美联储降息的预期推迟,美元指数走强,核心的原因是近期的大宗商品走强。因为大宗商品的走强才使得通胀超预期,才使得降息的预期开始推迟,所以说核心影响商品的基本面。只要供需需求还在持续的小幅增长,尤其是全球的原油我们能够持续的看到需求的确定性,那么供给端又受到各种因素影响,整个供给也是存在一定的瓶颈的。只要供需两端不发生大的变化,我认为支撑大宗商品今年进一步向上的动力还远没有结束。

A股的逻辑我认为跟海外的市场是不太一样的,因为过去几年已经跌幅比较明显了,现在反而是性价比逐步的提升,我们也看到了外资已经开始在关注国内的市场。

7、对于普通投资者配置油气类基金您有哪些建议?

油气是一个在当前大的宏观背景之下,比较适合大家做中长期配置的方向。它不太会受到宏观经济预期的一些影响,同时盈利稳健,股息率还有进一步上升空间的方向。也有部分投资者认为短期涨的太多了,那么大家也可以通过分散化或者说逐步建仓的方式参与到油气板块中。

8、新国九条对于油气板块有何影响?

新国九条本质上还是比较有利于各个行业的大市值龙头企业,整体的运营规范也不存在一些问题。监管的趋严更有利于经营规范,尤其是央国企的企业,同时,这些企业还有进一步的提升分红、加大回购的诉求,在当前的监管之下,所以我认为对于油气板块的估值进一步的提升是有帮助的。

9、油气跟有色板块主要受哪些因素影响如何判断?

不管是油气还是有色,它的股票价格也是两大块:一个是它所跟踪的商品价格。另外,就是A股自身行业估值的变化或者说盈利的变化。

商品的价格受哪些因素影响?它是全球定价的商品,更多的是受全球整体的宏观经济以及供给端的变化影响。当前不管是有色还是油气,供给端都存在各种各样的一些瓶颈。需求端整体都是维持稳定的小幅增长,不管是油气还是有色,近两年也是受到了新能源包括A I发展的影响,整个的需求还是有比较稳健的支撑的。股票端的影响,更多的就要看A股自身的逻辑了。包括大小市值风格,包括整个周期板块的市场风格,过去几年市场的风格明显比较聚焦在一些小市值,周期是不太受待见的,但是近两年开始市场风格逐步的开始寻求一些大市值、偏周期底部,同时未来又有稳定盈利预期的一些方向,所以我认为从这个角来看,资源板块现在是属于周期向上的趋势。另外,周期板块需要关注的指标就是像我们国内整个产品库存周期,包括整个价格的指数,例如CPI、PPI,应该说这些指数现在也都是处于底部,尤其是P P I现在还是处于底部,还是同比的负的状态。

10、现在发行油气的指数,是未来很长一段时间,都看好油气行情吗

未来大宗商品的表现,我们认为四月份,甚至五、六月份的PPI还是有望持续的修复的。那么这样的趋势,再叠加全球制造业的P M I近期也是从50下方整体的回到了50以上,包括国内的P M I,所以说这一系列的指标都能够代表周期板块现在是从底部在逐步的在向上修复。

11、国内外宏观数据出炉

国内经济增速超预期,但市场反应平淡。一季度实际GDP增速超过5.3%,市场对短期政策期待或有所降低。监管及时回应市场关切,股市情绪周内震动反弹,热点仍集中在大盘价值;需求回稳叠加通胀输入,前期跌幅较大的黑色系商品继续反弹。

12、商品资源板块的表现

国内黑色系商品继续反弹。受益于一季度GDP增速超预期、需求边际改善等因素推动,铁矿石、螺纹钢均大幅上涨。

对于资源板块,民生证券认为,商品表达冲突具体事件,股票定价世界格局改变。近期以巴以冲突为代表的地缘政治冲突也给大宗商品价格带来了一定扰动。以原油价格为例,4月19日当以色列对伊朗发动袭击时, ICE布油上涨超过4%,但随后却逐步回落。地缘政治冲突出现时商品的价格波动难免放大,事件驱动特征十分明显。相比之下,对应资源股的投资者不应以事件驱动的思维去交易地缘政治冲突对于资源股基本面的影响,而是要看到如果地缘政治冲突将会长期存在,那么资源的重要性会出现系统性提升,资源股的产能价值将大幅抬升。当下在逆全球化的背景下,2022年俄乌冲突进一步导致全球石油等资源的贸易量占消费量的比例继续下降,实物资产在逆全球化下的配置价值将会系统性上移。势来不可止。从2021年开始,上游行业的盈利回升已经持续了3年,随着一个盈利趋势持续足够长时间,其估值中枢上移的行情正式接受,市场就会给予更多的估值溢价。当下资源行情的估值回归之路正在开启。均值回归需要回归到均值上方,否则均值就不是均值。

$油气ETF(SZ159697)$

风险提示:本产品由鹏华基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金投资需谨慎。

#低空经济利好频发,超级风口来了?#

本文作者可以追加内容哦 !