这是我认识的大V中最理性客观的一位,基本说透了#ST中嘉,以下是全文:

这又是一篇多次被催的约稿。所以有几个事项先写在前面,以免产生任何误导。

1、本人已持有该股,可能难免存在屁股脑袋的问题。ST观察秉持尽量客观理性、愿意主动分享买入逻辑的作风,但本人的任何观点仅供参考,不可作为任何投资建议。

2、本人已在公开和半公开场合多次强调,我并不十分在意仲裁相关事宜,甚至不在乎短期是否顺利摘帽。这只是个人选股的偏好,并不意味着摘帽逻辑不重要。有时候,如果短期摘帽前景不明朗,可能导致股性偏弱和估值压制。请对该股感兴趣的朋友自己注意。

3、本人的买入价和目前成本价基本属于透明状态,那只能证明其人品实在,从不藏着掖着;但不代表我的买入就一定是对的。任何把我的操作和成本考虑成投资买入逻辑的情况,都与本人毫无关系。任何股,你赚钱了从没分过我,万一哪只股哪一天亏了也休想甩锅赖我。如发现类似情况,拉黑永不解黑。再次强调:ST观察向来强烈反对看重、讨论他人投资成本的抄作业陋习;这是一种懒惰不动脑子的学渣式“罪行”。别人抄不抄作业我不知道,反正我从不抄别人的,都是自己选股。自己动手思考研究,丰衣足食;遇上爱分享的好人,可以参考其思路,辅助判断罢了。多支持,多点赞。

闲言少叙,我们正文开篇。

ST观察从不做无门槛、无质量的“梳理”工作,所以茂业通信是怎么重组变成中嘉博创的;关于公司与刘英魁关于业绩补偿、支付收购款的仲裁、申请与反申请、裁决与法院上诉等问题,自己查去吧,不做过多解释。但肯定有不少人最关心的其实就是这摊事,送大家两段话吧:

1、上市公司说得对,一切等公告就行(就像开车堵路上了只能排队等着一样,你再着急还能飞过去还是咋地?)

2、天天盼、月月聊那点中小股东参与不了的仲裁,是投资心态失衡、常盼常落空的主要原因,容易沉不住气、拿不准股。急躁的人不适合中长线;如果是短线思维,那建议尽量不参与这类股。

我只关注其基本面。

Part 1:什么是中嘉的基本面,看中嘉到底是在看什么?

1、创世漫道

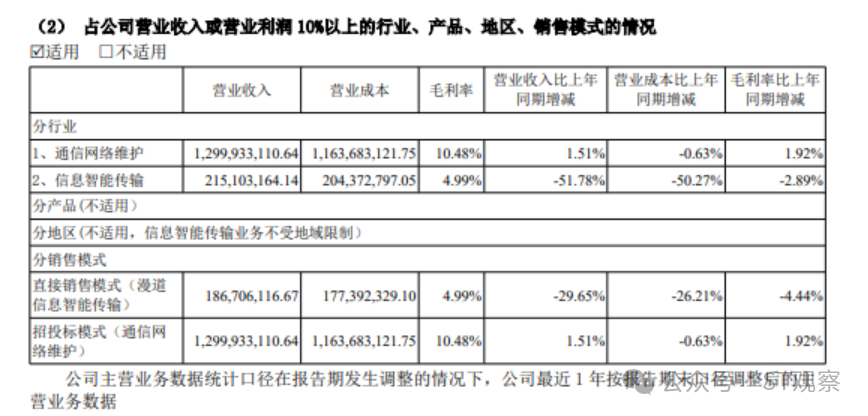

所谓的信息智能传输,说的好听,其实也就是个企业短信业务。个人觉得,创世漫道在上市公司业务体系内,很不重要。虽然上市公司很珍惜,但我不care。

第一,这个赛道近些年挤进来太多人,门槛不高,竞争却很激烈。所以业务毛利率非常低,而且逐年下降。

第二,这块业务占上市公司比重小,未来可能会越来越小。本身收入也在降低。

第三,公司在年报、半年报里写的所谓各种业务优化,使得亏损面缩窄,算羽量级利好吧,可有可无。

虽然业务体量不大,收入还下滑,但在允许的范围内,还是先留着它吧。因为未来摘帽以后,这块可能是蹭风口找题材的一个方向,也不一定非得是“5G消息”,因为中移动的5G消息业务也已经很成熟了。

2、长实通信(唯一值得看,也真有前途的业务)

通信服务行业,尤其是做代维业务的企业,我相对熟悉那么一点点。因为我亲手投出过一个IPO,给某国家级基金赚了三四个亿现金。在前些年行业尽调的过程中,也有现任上市公司的董事长、总经理、董秘教过我该怎么看待这个行业。也给一些已上市、未上市的公司做过市值增值服务。

闲话不多聊,我们从简分析一下长实。

通信服务行业的企业要想活的下去、还想活的好,靠两大法宝:

一是规模要足够大,长实通信完全符合。

提到通信服务的客户,就不得不提中移动。中国移动是在三大运营商中标准体系最健全、集采招标规模最大、要求也最严格的。如果我没记错的话,自2018年以后,移动公司就推动通信服务行业的集中度。原先这个行业全国有几千家服务商,后来经过激烈竞争,剩下上百家,再到现在全国排名靠前的几十家企业。基本上如果上不了市,或者达不到上市的规模,也就离死不远了。所以你会发现,行业前几名,几乎全是上市公司,能上市的都已经上市了。要摊开讲的话,我能像背贯口一样,说出一大串名字,比如润建股份、元道通信、中贝通信、纵横通信、宜通世纪、超讯通信、怡创科技、中富通、华星创业等等等等。

这些公司主营干的事(也就是你们最近看到的很多牛股,各种题材概念加身),其实都极其类似,都是基站运维、室分、通信服务优化(也就是帮着运营商去你家上门服务,看看宽带啥的),另外还有些户外的施工,基本上都是这些东西,其实没啥技术含量。整个这个行业,就不是谈技术含量的地方,主要靠堆人、管人。所以正是因为没啥技术含量,所以竞争更加激烈,看财报更加重要,未来各大企业转型发展的诉求更重。通信服务行业,牛股集中营之一。所以最近大家为啥看到润建、中贝之类的企业都成了二级市场牛股香饽饽了,就是新业务的开拓,这里先按下不表。

在这个行业里,怎么才能称作“规模大”呢?是你们看到的所谓“中标”公告出现的次数越多越好吗?当然不是。

是否规模大,一看中标总金额,越高越好;二看覆盖省份越广越好,全国范围做业务的一定比区域龙头厉害;三看具体的中标率,也就是在每个业务势力范围内的能量,奠定行业地位。在这三方面,长实通信都符合,业内公认的、绝对的行业龙头之一。那为什么行业龙头沦落成ST股了呢,还不是仲裁那些垃圾事搞的,这就叫遗珠蒙尘。

通信服务行业大客户集中,翻来覆去就那几家,比如三大运营商、铁塔公司。所以我们就以最典型的移动公司的集采来举例(只谈最典型业务,不是订单全覆盖):

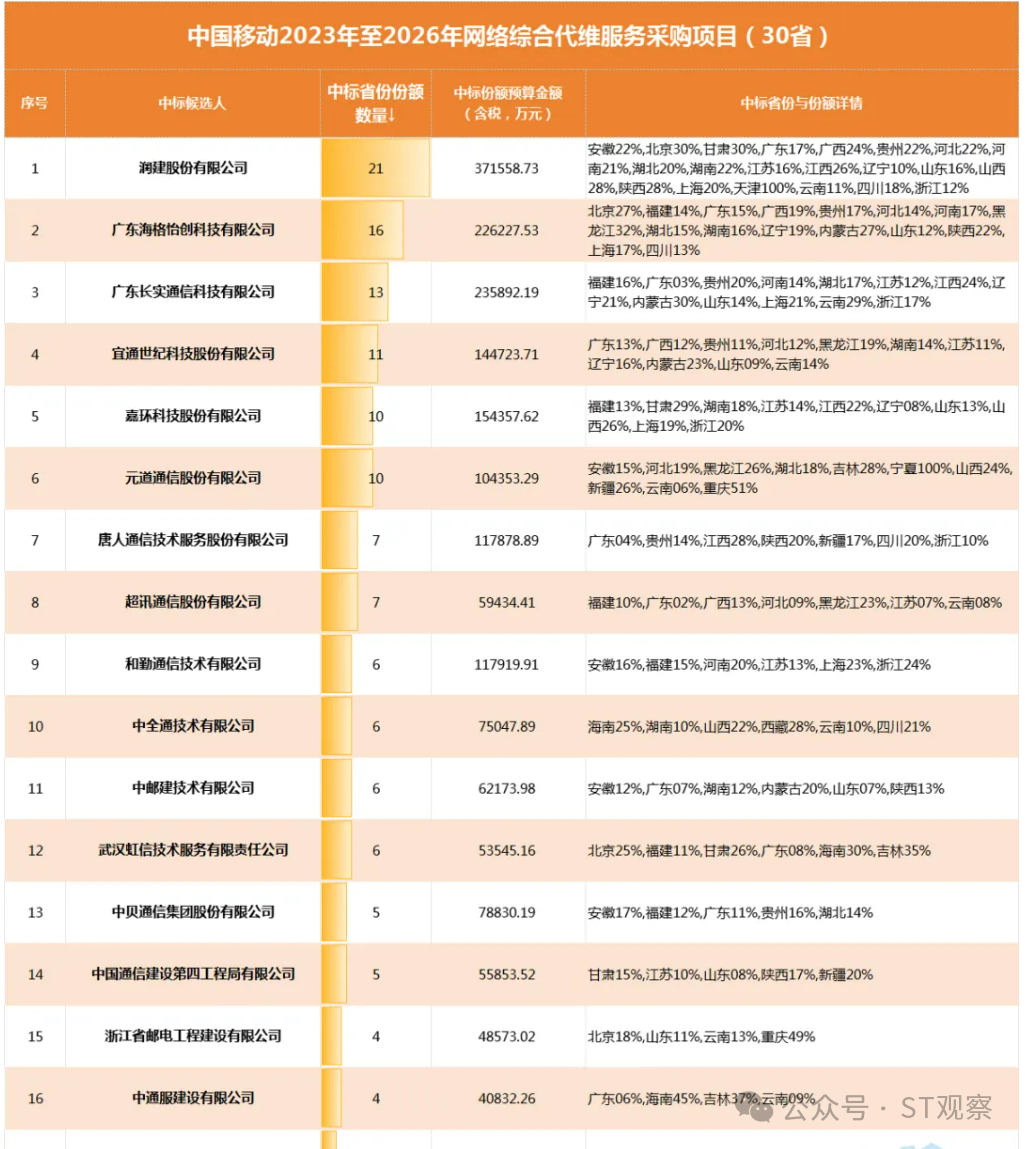

2023年7月,中嘉官网发布公告如下:

“中国移动28个省公司相继发布新一轮综合代维集采中标候选人名单,从公示结果来看,公司全资子公司广东长实通信科技有限公司(以下简称“长实通信”)在中国移动2023年至2026年网络综合代维服务采购项目中,共中选12个省份,中标金额约19.8亿元(不含税)。在本次集中采购项目中,中选省份和中标金额在同行业中均名列全国第三,占中国移动总招标份额达10.5%,继续保持着维护领域的龙头企业地位。

本次28个省移动集采招标,竞争异常激烈,189亿元的采购预算,151个份额,最终有33家企业中标,投标成功比例约为37.5%,长实通信投标成功率达63.2%,远高于行业平均水平。”

这就是实打实的基本面,业务实力。给大家再发张图,行业全景竞争版图,一目了然了就。很多熟悉的上市公司名称赫然在列:

排名第一的当属润建,当之无愧的行业翘楚。第三名榜眼就是长实。我投过的IPO也在行业前列,而且业绩越来越好。题外话,散户们总爱骂IPO都是来圈钱的,上市业绩就变脸;我听了这些不以为然,反正我投过的标的,上了市以后也是业绩亮眼,为二级市场股东们谋福利。

回到刚才的行业话题上,我已经解释了什么叫规模大。那如果观众里有些价值投资基础知识的朋友,可能会问:这个行业周期性明显吗,会不会大客户一轮发完包,未来可能没有持续订单了呢?好问题。

通信服务行业周期并不明显,施工有点周期性(比如涉及4G、5G基础设施建设的固定资产支出的快慢),代维则是刚需,没有多大周期性。比如以上述集采为例,中移动每次发包都是三年期的合同,你只要中标了剩下的时间都只是执行订单,三年不用愁了;三年后你要是还能保持高中标率,说明你行业地位稳固,而中小服务商可能就已经被甩开了。这就是为什么一定要规模大的原因。运营商也不想面对太多的小型杂牌服务商,就想在全国版图上统一标准做减法,让大服务商多承揽,所以是客户一直在推行业集中度。

代维行业的刚需有多重呢,我给大家讲个小故事。在疫情最严重的阶段,很多城市出行几乎断绝,而基站维护、通信抢修这类业务,就跟警车和特权车一个待遇,挂上通行证,畅通无阻。因为这面对的是事关国计民生的基础设施啊。所以很多前排优秀企业,就算是疫情三年,都没影响到业绩表现。感兴趣的可以看看前几名的年报。而中嘉的业绩是影响到了,这个事出有因,今后我们找时间再聊;也都是公开信息,大家自己查查也能知道答案。

长实规模大、行业地位高,所处行业未来发展趋势利好中嘉,仅凭这一条,在没有其他风险和考虑当前市值下,就足够我动买入的心思了。这也是全文的核心之一。

第二大法宝,除了规模得足够大,还要尽量毛利高。

这一条中嘉做的并不好。换句话说,业绩有挖掘上升的潜力。

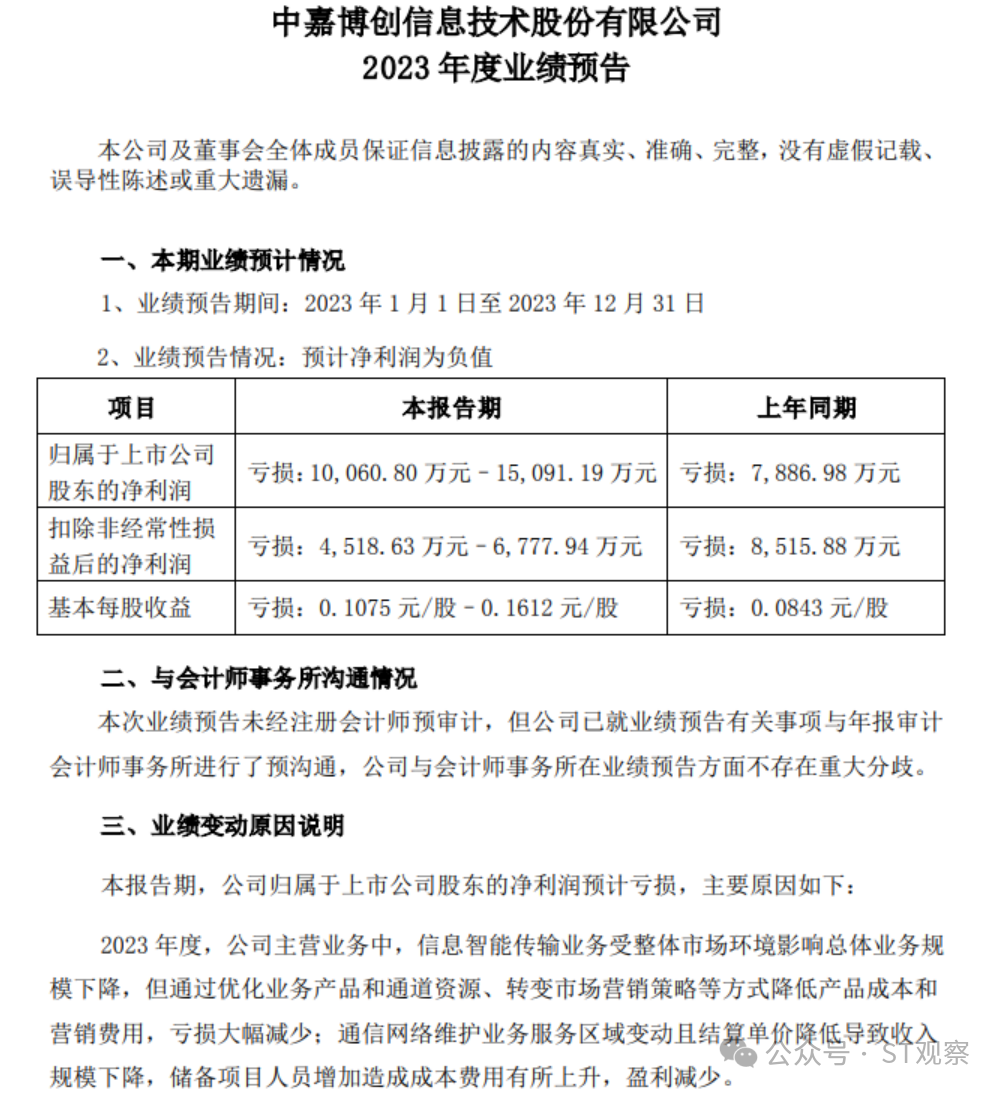

看公告里最后一段,“信息智能传输”懒得聊了,没啥意思;通信网络维护业务“服务区域变动”且结算单价降低,写的客观理由比较足,但我感觉还是主观上,公司自己的成本控制没有做到位,建议学学行业标兵们(该行业业绩好的上市公司)是怎么控制成本的。

另一方面,2022年年报中有这么一段话:“由于运营商政策的调整,行业竞争的影响,这两年该项业务毛利率有所下降。我们认为毛利率的下降趋势基本触底,未来随着 5G 建设将会逐步恢复。”

毛利率下降趋势触底是公司官方的判断。而运营商政策调整只是临时的,这块因素已在过去消化。毛利率方面,还剩最后一块拼图,也就是公司主动作为,降本增效。

我们简单看看几家优秀公司的正常毛利率应该是怎样的:

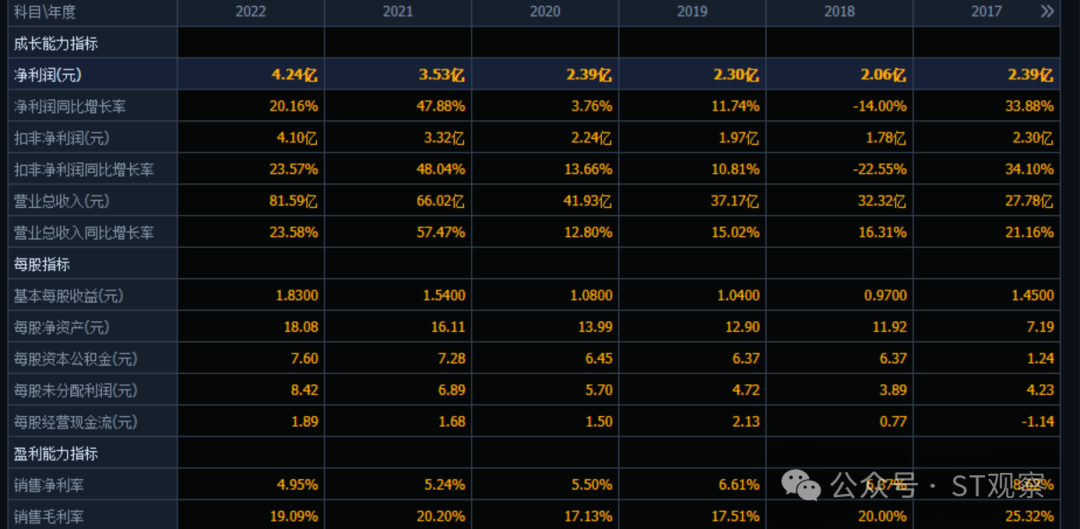

润建股份,行业状元,历年毛利率约在20%左右(当然了,这里边除了代维,还有施工工程毛利率偏高的因素)

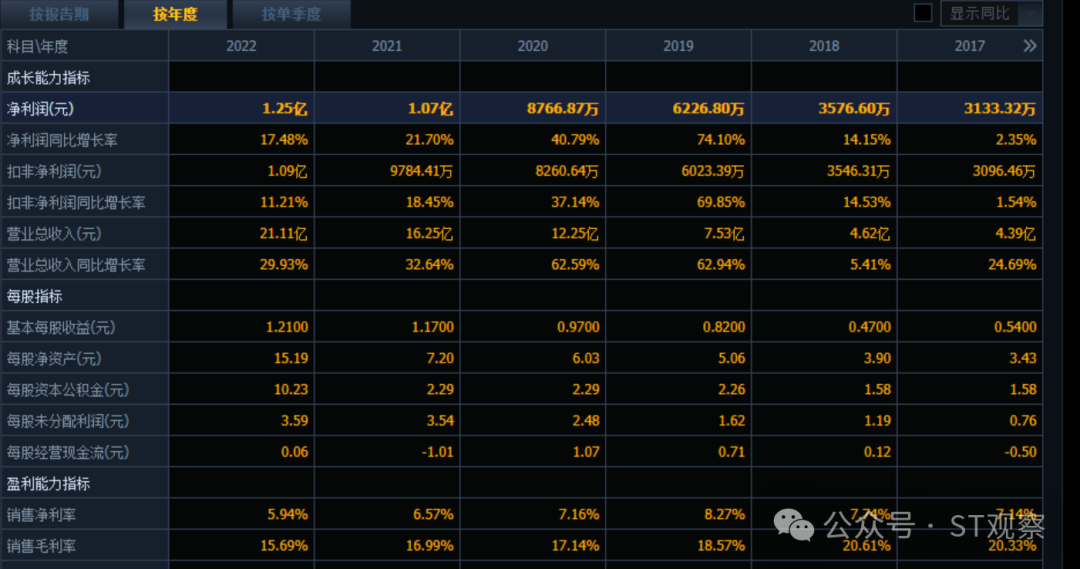

元道通信,过去毛利率也在18%到20%左右,这几年为了扩大业务版图,毛利有所下降,但也至少在15%以上。这家是管理水平较高的企业。

我们再对比长实通信(信息来自于2022年年报):

跟短信业务毛利率连年不断下降相比,长实通信顶住压力,22年的毛利率在10%左右,还比同期增加了1.92%,这个迹象就编比较好。仅增加不到2个点,就已经帮助上市公司大幅减亏了。不过这个毛利水平,跟优等生相比,还有差距。预计未来三年,在公司卸掉包袱,腾出手来更好的做业务的背景下,我觉得毛利率还有提升的空间。

为什么我反复提毛利率呢。因为你想想,假设每年业务体量是13亿到15亿左右,毛利率提升3到5个点,净利润得增长多少??这是企业真正的成长空间和生命线。而且,业绩越是改观,商誉减值的风险就越小。我对长实减值风险不care。

那通过什么方法提升呢,小部分是根据市场和客户需求,拓展一些高毛利的业务;大部分还是靠内部管理水平。至于具体什么是通信服务行业的管理水平,我就不多聊了,大体了解。你不了解也不影响整体观察这家公司的角度。

所以,未来是可期的。

Part 2 :中嘉未来的资本市场表现(极简版)

这里尤其是指摘掉ST帽子以后的表现,它正常情况下的市值水平。

我在前面讲了,通信服务行业天生是牛股集中营。

一是这个行业是为通信全局服务的,通信是数字经济的基石和血脉,而通信维护天天都在跟数字世界打交道。所以上市公司对各种各样的前沿技术、题材并不陌生,他们非常明白市场需要什么。至于能不能抓得住机会,要看企业当时有没有这个能力。一旦企业有资金实力也有精力,他们要想动手太简单了。在过去的一年,通信服务行业沾上AI、算力租赁等风口的,基本上原地起飞。而在历年股市热点回顾看,通信服务行业都不会落下,因为离这些所谓的概念近。大家不妨查一查没戴帽子的那些公司,是不是通通各种题材加身,有的甚至都有十几种、几十种题材勾兑。这也是为什么,表面上主营业务所在的赛道没有什么技术含量,但是拓展起来却很容易,二级市场给的该行业平均估值都不低。二是正是因为这个行业竞争激烈,透明度高,企业主们都想进一切办法把成功的经验复制到其他行业中去,寻找毛利更高的行业机会。

比如我们还是看几家企业,转型预期导致的股市回应有多么猛。例如:

1、润建股份,为何年后走势这么强,市值都在百亿以上撑住了呢?

大家看几眼投资者活动表就明白了,企业转型有多积极。

2、中贝通信(过去一年的超级牛股),算力租赁产业链代表成员

还有很多走势强的同行业股,手头还有五六家案例,我就不一一列举了。

我想告诉大家的是:

一,再次强调,这次是算力租赁、人工智能,明年后年是什么热点,这个行业这个板块依然不会落下。因为老板们天天琢磨新的增长点。

二、只有行业前几名有资格真的做转型和业务升级,很多企业都是在蹭概念。而中嘉的业务扎实,体量庞大,地位突出,业绩改观预期明确,未来像类似润建、中贝这些同行们的“花活儿”,中嘉都能做其实。

但有个前提,就是要等到摘掉帽子以后才能大谈题材,在ST阶段挖空心思找题材属于自讨苦吃。但是,如果这家公司早晚会摘帽,主营前景比较明晰,你就知道,这家公司正常的市值应该是什么样。我不方便说是什么几倍空间,但起码目前十五亿的市值确实是低估了。摘帽以后再也没有这样的低估机会了。

所以,再多等一段时间,又有何不可呢。耐心是投资者最宝贵的品质。

还有一些其他细节值得探讨,未完待续。我一般是下班后写文章,今晚太晚了,困了。我们找个时间可以再聊聊。

本文作者可以追加内容哦 !