那是一个美好的年代,那是一份美好的回忆,那是一波惊天的行情。

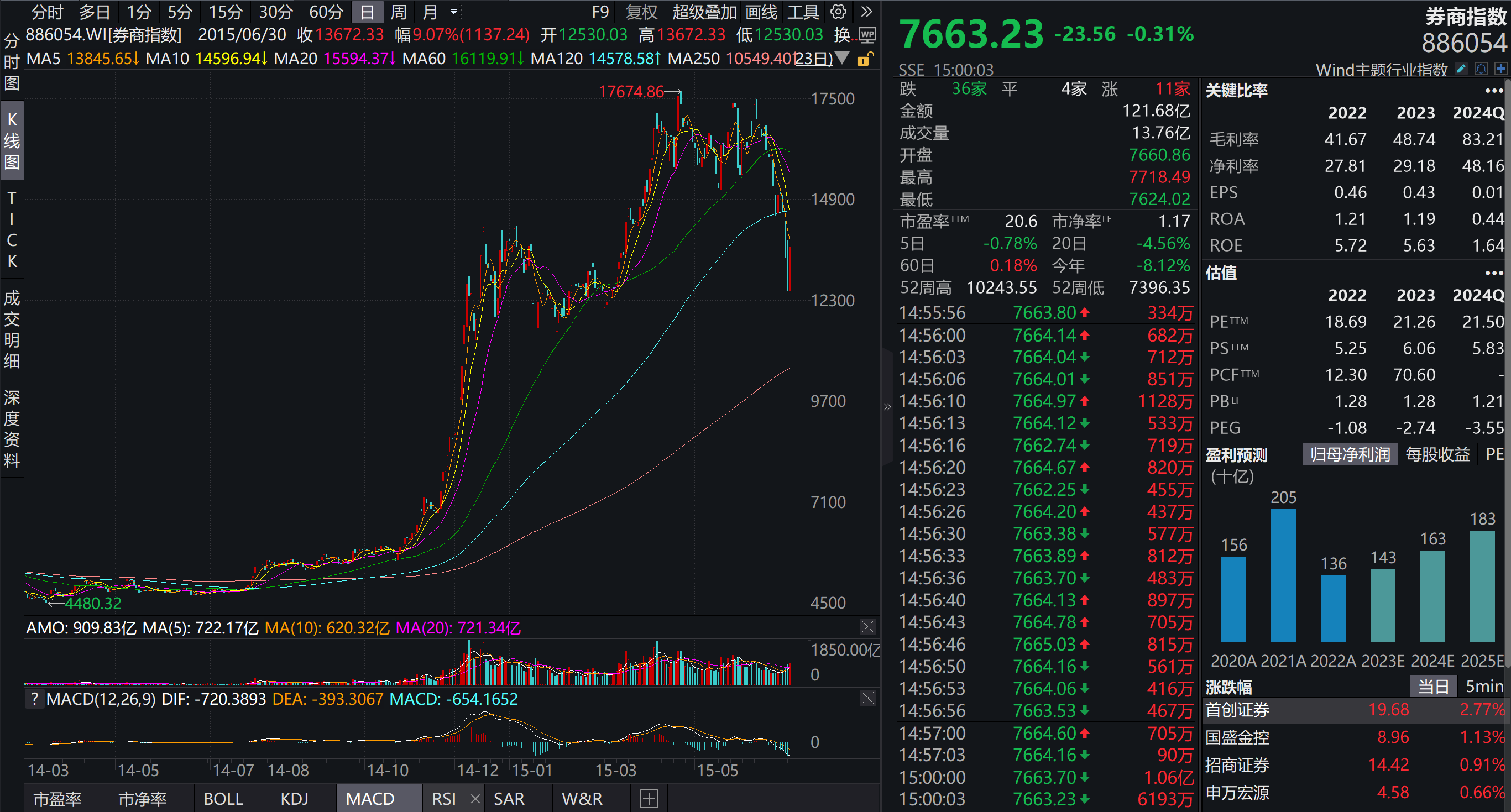

梦回2014,A股人气在牛市旗手——券商的带动下,启动了轰轰烈烈的大牛市。以wind券商主题指数为例,从2014年10月23日至2015年4月22日,券商指数涨幅达到了846%。#国联证券和民生证券整合拉开序幕#

2014年的券商为什么涨?

1、政策推动

第一,政府推出了一系列资本市场改革举措,如新股发行制度改革、沪港通开通、注册制预期升温等;

第二,两融业务(融资融券)的快速发展成为推动券商业绩增长的重要动力。随着两融余额的快速攀升,为券商带来了丰厚的利息收入

2、业绩预期

2014年,多家券商如中信证券、光大证券、国金证券等,净利润实现了大幅度增长,有的甚至成倍增长;(券商指数2014年净利润532亿,2015年1668亿,实际上有3倍增长)

经纪业务受益于股市交易活跃度提高,佣金收入增加;投资银行业务因IPO重启和再融资活跃而收入增长;自营投资业务得益于股市行情好转,投资收益显著提升。各业务条线的全面好转,使得券商整体业绩表现强劲。

为什么要回顾2014年的券商大牛市呢?盛运君回忆历史,是为了启发未来。

丘吉尔曾经讲过:The farther backward you can look, the farther forward you are likely to see。你能看到多远的历史,就能看到多远的未来。

十年,是多少投资人的青春啊!十年,又有多少投资人能够等待呢?枯木逢春了,铁树开花了。券商的未来或许已来,大家准备好了吗?

券商未来发动行情的两个基础必然是:政策推动 业绩预期

先说说政策推动。

2024年,金融强国的“大心脏”已经明确。

“国九条”的出台更是为金融强国梦插上了飞翔的翅膀。

“血肉之躯”的证券公司风控指标新版修订在即,意在推动头部券商做强做优。

关于券商的长远发展,证监会表示,将用5年左右时间,推动形成10家左右优质头部机构引领行业高质量发展的态势。到2035年,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构。到本世纪中叶,形成综合实力和国际影响力全球领先的现代化证券基金行业。

再聊聊业绩预期。

聊业绩预期,不聊业绩,业绩是所有人都已经知道的,投资投的是未来,投的是对未来的业绩。

只聊一个指标。净资产收益率ROE,关于ROE的科普文章,大家可以自行去搜索了解。

券商要提高ROE,有三个途径:ROE=净利润率资产周转率杠杆系数(三个数值的某一个剧烈变化,都能带来ROE质的提升)

第一,提高净利润率

净利润率主要是业务层面的

从券商来看,经纪业务是没什么前景的,佣金率从2006年的千到2009年的万5,再到如今的万1.5。经纪业务只能从产品销售入手了,类似银行理财经理要干的活。其实,券商的产品很多还是不错的。

自营业务,不要抱希望,靠天吃饭的。

投行和资管是券商的主要推手。哪家券商在这两个业务占有绝对优势,终将成就霸业,也许就是中国的高盛或大摩。

调整业务结构是一方面,但是慢!有快的嘛?

并购重组是最直接的,“国九条”也提到了,鼓励并购重组,做强做优。而且高层要求央企聚焦主业,很多已经在甩卖券商的股权。

第二,提高资产周转率

第三,提高杠杆率

证券公司财务杠杆使用程度高低可以用资本杠杆率衡量。国内头部券商ROE较美国券商更低的主要原因是杠杆率低。

较低的杠杆率表明公司相对保守的财务策略,对负债依赖较小,风险相对较低;

较高的杠杆率则可能意味着公司通过较大程度的负债来扩大业务规模,虽然可能带来更高的收益潜力,但同时也增大了对市场波动、利率变化及信用风险的敏感度,即放大了风险。

2014年券商大牛市,我们又叫“杠杆牛市”。证券公司融资业务,如果你有100万,基本可以当200万用。(每只股票折算率不同);在配资市场,不论是信托还是类投资公司,低的杠杆有3倍,高的杠杆有9倍,甚至10几倍的杠杆也大有市场。结局可想而知,血流成河。

2024年,券商两融业务的杠杆略有提升,力度不够。但是这次要对券商的风控指标放松了,主动给券商松绑,头上的“紧箍咒”可以松一松,不是爆炸性的。(如果监管放开券商的保证金,让其真正实现金融自主,炸裂了)

本次征求意见稿中,进一步调整了风险资本准备分类计算系数,连续三年A类AA级以上(含)由0.5降至0.4,连续三年A类由0.7降至0.6。同时修改表内外资产总额分类计算规定,连续三年A类AA级以上(含)为0.7,连续三年A类为0.9。连续三年A类AA级以上(含)的“白名单”券商,经证监会认可后,可以试点采取内部模型法等风险计量高级方法计算风险资本准备。

某券商研报称,若其他情况不变,测算连续三年A类AA级以上(含)、连续三年A类的券商资本杠杆率将分别提高43%、11%,此前并表监管的券商,若连续三年A类AA级以上(含)则资本杠杆率不变。

甭管风控的具体数据,先找AA评级的券商 都没有查到最近3年的证券公司评级,有些是从券商年报中获取的,国泰君安连续15年获评AA级,如果属实,那这次监管给的“蛋糕”是铁定有它一份。

$国泰君安(SH601211)$

$中金公司(SH601995)$

$中信证券(SH600030)$

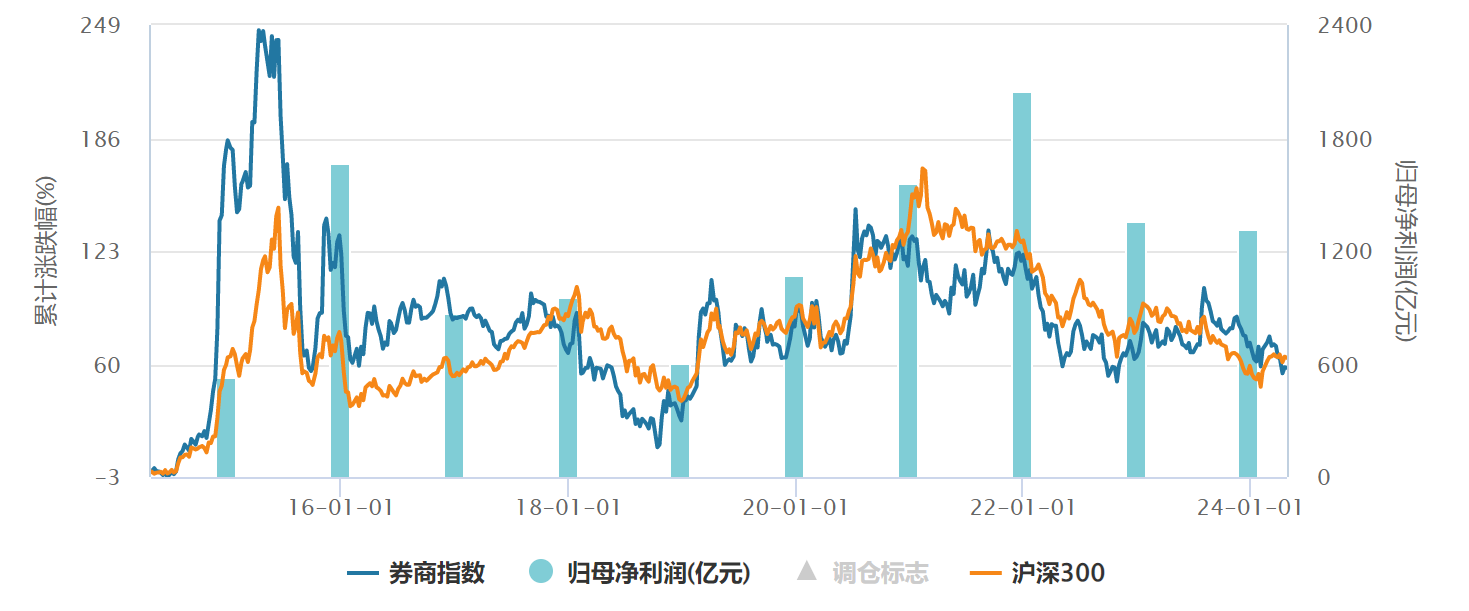

券商股,从2014看2024,站在2024回顾2014,10年,有好多变了,有好多又没变!

总结:

1、券商牛市启动主要来自于:政策驱动+业绩预期

2、券商提高净资产收益率ROE的途径主要是:提高净利率(调整业务结构)+提高财务杠杆(监管松绑风控指标)

3、松绑风控指标,券商的并购重组可能将会大规模来袭!

大师说:约翰.邓普顿爵士(逆向投资大师)

行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !