报告发布方:中金企信国际咨询《2024-2030年汽车线束行业发展现状与投资战略规划可行性报告》

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

1.汽车线束行业发展概况

1)行业发展现状

汽车线束是汽车能量传递与各类信号传输的关键载体,是整车中不可缺失的系统级零部件。在电动智能化大趋势下,近年来汽车线束在供需两侧受益于积极因素叠加,迎来了稳定增长的黄金期。需求端,消费市场对汽车高级功能的需求不断增长,如安全驾驶催生了对自动紧急制动、盲点检测、前方碰撞警告系统等主动安全系统的需求,舒适驾驶催生了语音识别系统、环境照明系统、加热座椅等附加驾驶功能的需求,上述功能性需求的实现均需依托电子元件的运行,电子元件需要线束保证信号、数据和电能的传输,由此构成了汽车线束行业快速发展的重要驱动力。供给端,汽车“新四化”趋势引领了行业发展方向,汽车电子电器功能持续增加,电子电气架构不断迭代,产业供给端的快速发展有望释放汽车线束的发展空间。

根据中金企信统计数据,2021年全球汽车线束市场为470亿美元,预计至2026年有望增长至574亿美元。分区域看,2021年亚太地区占全球汽车线束市场价值的55%以上,而中国是亚太地区汽车线束整体销量的主要贡献者,预计将成为汽车线束产业稳定增长的关键市场。

2)汽车线束细分市场

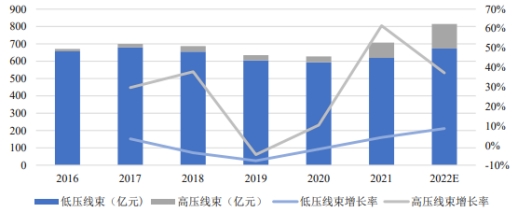

得益于在燃油车持续多年的广泛应用,低压线束市场已经发展为相对稳定的存量市场。低压线束产品种类丰富且多以定制化为主,需要根据不同车型以及车内不同部位进行不同的布线设计,叠加线材质地较软,因此产业呈现出劳动密集型特征。高压线束是电动化趋势催生的纯增量市场,具有高电压/大电流、大线径等特点,决定着在实际生产及应用过程中面临着布线、屏蔽、成本、安全等方面的挑战,在原料材质、生产工艺、产品设计、性能等级等方面较低压线束提出了更高的要求,价值量相对更高。根据中金企信统计数据,我国高压线束市场规模从2016年13.9亿元增长至2021年88.6亿元,年均复合增长率高达44.84%,结构占比从2016年2.07%提升至2021年12.53%,增长态势明显。

图:2016年-2021年汽车线束市场规模

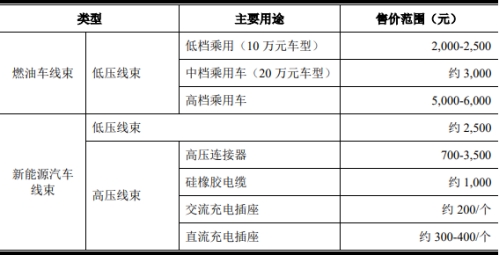

根据中金企信统计数据,燃油车与新能源汽车关于线束的单价对比如下:

根据预测,2025年我国汽车销量预计为3,000万辆,新能源汽车渗透率将超50%,即燃油车、新能源汽车各1,500万台。若以燃油车线束单车价值量2,000元、新能源汽车线束单车价值量5,000元估算,至2025年我国汽车线束市场规模约1,050亿,其中新能源汽车带来的高压线束增量逾350亿元,整体市场空间极为广阔。

3)行业竞争格局

汽车线束行业发展高度依赖汽车工业,大部分品牌整车厂拥有成熟稳定的汽车配套体系。长期以来,对零部件的高标准要求使得线束供应商与整车厂的合作相对稳定。目前,全球线束市场主要以日本矢崎、住友电气,欧美的莱尼、安波福、李尔等厂商为主导,形成了寡头竞争的格局。2021年,全球汽车线束行业排名前三的企业合计市场份额为71%,排名前五企业合计市场份额为82%,行业集中度极高。

得益于同步开发和自主研发的能力提升,叠加成本优势和本地化服务优势,我国本土线束企业逐步进入国内外汽车厂商的配套体系,特别是在新能源车用线束市场形成了较为明显的国产替代突破。近年来,本土线束供应商凭借与自主新能源厂商的良好配套关系,率先打入其供应体系取得了先发优势,而部分优质供应商在高压总成线束的设计开发上顺利实现了技术突破,在线束的价格和毛利上亦形成了较大优势,依托本土新能源整车品牌的快速发展而迅速抢占市场份额,从而推动汽车线束国产化替代迈入加速阶段。

2.汽车线束行业发展趋势

1)向高压传输、高频高速传输方向发展

近年来,随着汽车电动化衍生的高压电动平台普及,以及智能化催生的智能座舱、车联网、智能驾驶等一系列功能模块的运用,汽车线束在能量传输功率以及信号传输速率方面产生了较强的迭代需求,仅依靠原有燃油车体系下广泛应用的低压线束无法助力整车全部电气功能的实现。能量传输方面,在低压线束基础上,通过大幅调整连接器、线缆等关键部件的结构设计和制造工艺,以提高大功率电能传输的能力;信号传输方面,通过汽车总线拓扑结构的优化,叠加高速数据连接器等特种部件的开发,实现高频高速传输。

2)向轻量化方向发展

在全球环保标准不断趋严的背景下,为降低燃油汽车油耗以及提高新能源汽车续航,整车制造厂商正在大力推进汽车生产轻量化。根据中汽协节能经济技术分析结果,燃油汽车车重降低10%能带来5%-8%的能耗减少,而新能源汽车车重降低10%,对应续航里程可增加5%-10%,相应可节约15%-20%的电池成本以及20%的日常损耗成本。

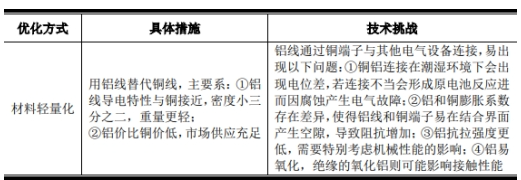

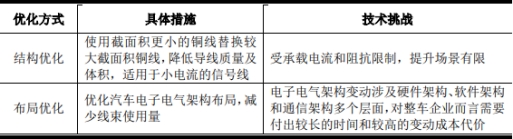

由于汽车线束多为铜合金导线,约占整车重量的5%,在燃油车的应用更是仅次于发动机和底盘的第三重部件,受此影响,汽车线束的轻量化成为了当前行业重点突破领域。汽车线束轻量化方案主要包括材料轻量化、结构优化和布局优化,具体如下:

目前,全球知名新能源车企特斯拉已在旗下Model3等热门车型的高压线束中率先采用铝线代替传统铜线,为行业内铝线替代的规模化应用起到了巨大的引领和推动作用。未来,随着整车轻量化需求提升,具有深厚技术储备和成熟轻量化解决方案的线束企业有望在新一轮发展浪潮中脱颖而出,建立起充分的竞争优势。

3)电动化趋势下,向关键零件自研自制的全产业链布局方向发展

在燃油车较为封闭的供应链体系下,仅有矢崎、住友电气、莱尼、安波福等国际巨头企业具备线束总成一体化供应资格和能力,这些企业深度绑定客户的同时亦能建立起更为强大的产业链成本控制能力。相较而言,国内本土企业鲜有能够同时获取汽车线束及关键零部件批量供货的资格。

电动化趋势下,新能源车企主导的零部件供应链对国内本土企业更为开放、灵活,包容性强,在零部件性能达标的前提下,为国内汽车线束本土企业贯通上下游产业链创造了良好的环境。在此背景下,具有较强快速研发能力的线束企业纷纷向上游延伸,致力于打造关键零件自研自制的垂直一体化模式,一方面通过提升各零件的适配性保障交付线束产品的性能和质量,另一方面有利于降低制造成本、享受更高的产业链价值。

4)汽车线束生产向自动化方向发展

汽车线束为劳动密集型产业,由于汽车布线结构复杂,叠加智能制造尚未普及线束生产全流程,因此生产与组装对人工的依赖程度较高,95%的汽车线束需要人工生产,人力成本一定程度上限制了厂商扩大产能。

目前大多汽车线束生产企业可以依靠部分先进设备完成开线、压接、预装环节,但后道工序由于不同种类产品要求不一,工艺标准、操作流程存在差异,关键的总装工艺仍需大量人工投入。未来,随着汽车线束朝集成化发展,自动化生产有望贯穿线束的设计、生产、物流、管理等全流程,通过寻求定制化中的标准化部分持续提升自动化水平,以充分释放生产企业的产能潜力。

中金企信国际咨询相关报告推荐(2023-2024)

《“制造业单项冠军”占有率:汽车线束行业全球及中国市场占有率专项报告(2024版)》

《2024-2030年燃油汽车动力系统热管理行业深度调研及投资前景可行性预测报告》

《2024-2030年汽车零部件行业市场全景调研分析及竞争战略可行性评估报告》

《应急排水车市场发展趋势预测及重点企业市场份额占比分析报告(2024版)》

《2024-2030年汽车玻璃行业发展战略研究及重点品牌市场占有率评估预测报告》

本文作者可以追加内容哦 !