转自:华尔街见闻

经济增长意外“爆冷”,核心通胀顽固,数据发布后市场预计美联储首次降息时间将推迟至12月,美联储2024年全年只会降息约35个基点,远低于年初预测。

通胀急剧上升,消费者和政府支出降温,美国第一季度经济大幅放缓,为近两年来最低增长水平。$上证指数(SH000001)$

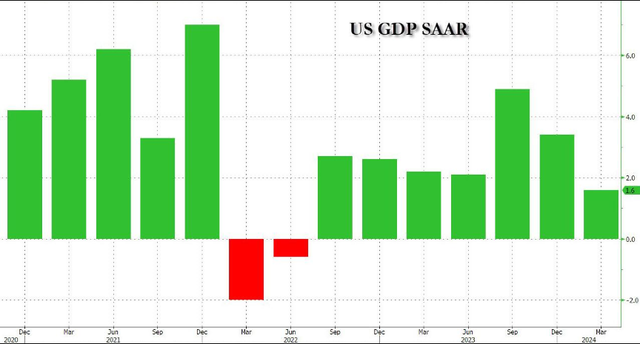

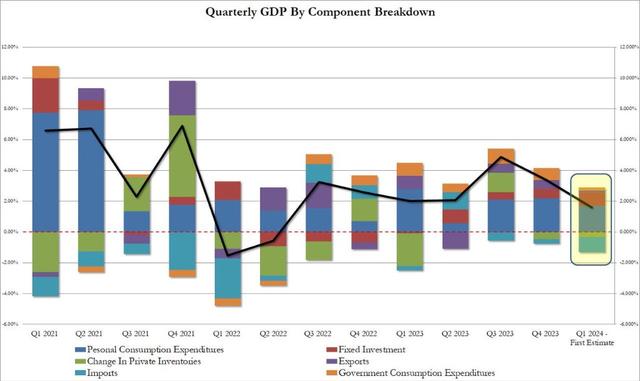

周四,美国商务部发布的数据显示,美国第一季度实际GDP年化季环比初值增长1.6%,远不及市场预期的2.5%,较去年四季度的3.4%大幅放缓。#谷歌、微软财报超预期,盘后双双大涨#

而一季度GDP加权价格指数为 3.1%,高于预期的3.0%,几乎是第四季度1.6%的两倍。

同时发布的季度通胀数据方面,个人消费支出(PCE)年化季环比初值增长2.5%,较前值3.3%大幅放缓,同样不及预期的3%;不含食品和能源的核心PCE价格指数年化季环比增长3.7%,超出预期的3.4%,几乎是前值2%的两倍,为一年来首次出现季度增长。显示核心通胀依然顽固。

一季度GDP数据出炉后,美股三大指期下挫,美国10年期国债收益率短线拉升约4bp,报4.694%。美元指数短线拉升近20点,报105.82。

消费者支出放缓、服务业通胀顽固,滞胀要来了?

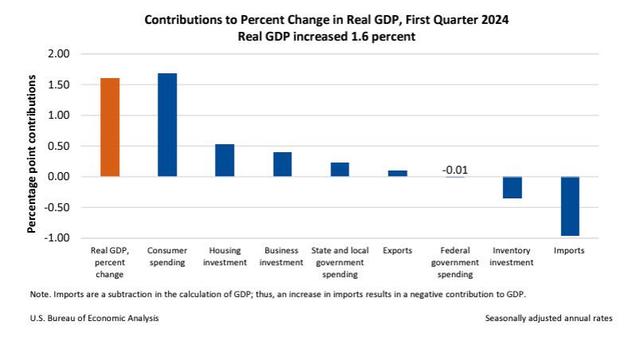

作为经济的重要支柱,一季度消费者支出增长 2.5%,低于去年四季度3.3%的增幅,低于预期的3.0%。

本季度的支出模式也发生了变化,商品支出下降了0.4%,很大程度上是因为大件耐用物品的购买量下降了1.2%,服务支出增长 4%,为2021年第三季度以来的最高季度水平。

第一季度通胀大幅回升,其中不包括住房和能源的服务业通胀上涨5.1% ,几乎是上一季度增速的两倍。 3月PCE指数、消费者支出和收入数据将于周五公布。

自通胀开始飙升以来,消费者总体上一直跟上通胀的步伐,通胀上升已经侵蚀了工资增长,第一季度个人储蓄率从第四季度的4% 降至 3.6%。经税收和通货膨胀调整后的收入同期增长1.1%,低于2%。

州和地方层面的固定投资和政府支出帮助本季度GDP保持正值,而私人库存投资的下降和进口的增加则造成了负面冲击。

值得一提的是,住宅投资飙升13.9%,为2020年第四季度以来的最大增幅,主要由经纪人佣金和其他所有权转让成本以及新的单户住房建设带动,这可能是房地产市场的一个积极信号。

而私人库存变化连续第二个季度对GDP 产生负面影响,为GDP贡献了-0.35%,较第四季度的-0.47%略有改善。

降息预期怎么走?

数据发布后,互换市场不再完全定价美联储将于12月之前降息。此外,交易员预计美联储首次降息时间将推迟至12月。利率互换交易员现在预计,美联储2024年全年只会降息约35个基点,远低于年初预测,当时预计今年进行六次以上幅度25基点的降息。#但斌重仓英伟达巨亏?五年之问答案有变?#

该报告发布之际,市场对货币政策状况以及美联储何时开始降息感到紧张。由于通胀仍然居高不下,投资者不得不调整对美联储何时开始宽松的看法。此前降息预期显示,降息将于9月份开始,美联储今年可能只会降息一两次。

LPL Financial首席经济学家Jeffrey Roach指出:

由于消费者的消费热情可能接近尾声,经济在接下来的几个季度可能会进一步放缓。此外,随着通胀持续给消费者带来更大压力,储蓄率正在下降。我们应该预计,随着总需求放缓,通胀今年将有所缓解,但距离美联储2%的目标仍遥遥无期。

而分析师Paul Davidson表示:

今年年初,由于企业库存和出口疲软抵消了强劲的消费者支出和房屋建设热潮,经济放缓程度超过预期。美国商务部公布的一季度GDP增长1.6%,低于去年下半年4.1%的强劲增长,也低于市场预期。一季度令人失望的经济表现可能会软化美联储官员的观点。此前,由于第一季度消费者价格指数加速上涨,美联储官员表示并不急于降息。然而,一些分析师仍然认为,经济将在今年晚些时候明显走弱,同时通胀恢复快速下行,从而使美联储得以多次降息。

美联储将于下周召开会议,预计将把利率维持在二十年来的高位,交易员将分析美联储主席鲍威尔的言论,以寻找有关宽松政策的最新线索。#巨头唱多中国资产,港股已率先爆发#$标普500ETF(SH513500)$$黄金ETF基金(SZ159937)$

本文作者可以追加内容哦 !