低空经济从年后炒到现在,短期内已有降温迹象,那么,低空经济之后下一个题材在哪呢?

4月12日,相关部门发布《磷石膏综合利用行动方案》,提出到2026年,磷石膏综合利用产品更加丰富,利用途径有效拓宽,综合利用水平进一步提升,综合利用率达到65%。该方案为磷化工行业的进步提供了指导和动力。

磷化工的春天这不就来了。

那么,磷化工目前的市场状况如何呢?

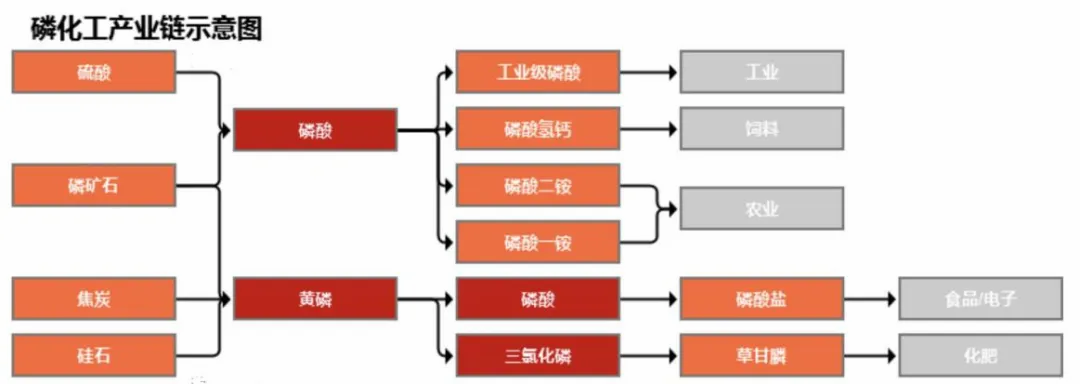

磷化工产业以磷矿石作为基石,上游始于磷矿石的开采,中游涵盖磷酸和黄磷的生产,下游则聚焦于各类含磷产品的制造。

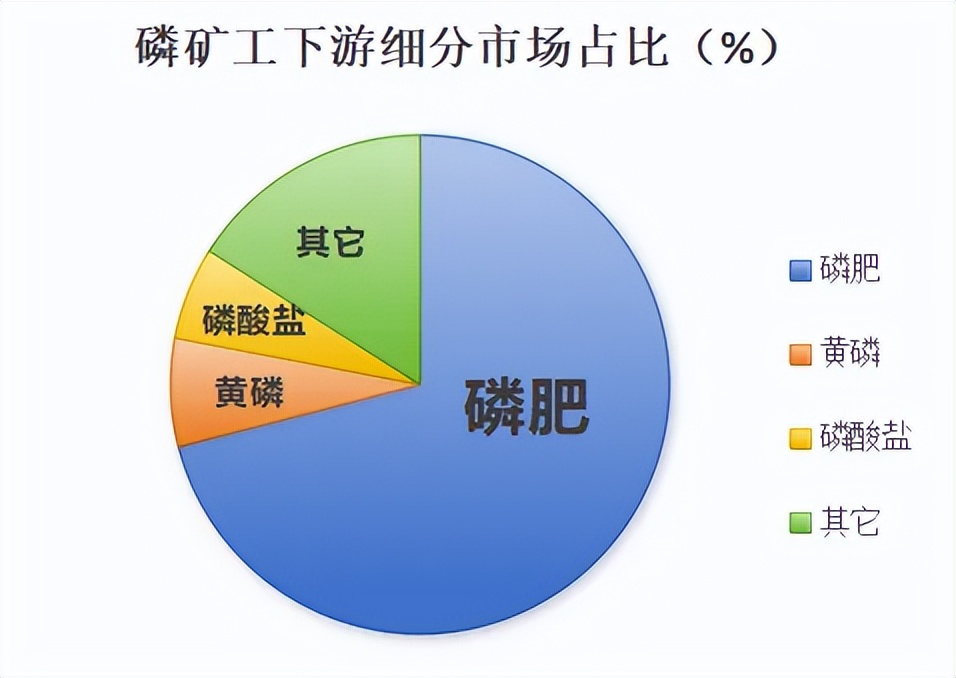

磷化工下游市场主要可分为两大类,一类是应用于农业中,如以磷酸一铵、磷酸二铵及磷酸氢钙为代表的磷肥,另一类则是广泛用于工业、食品、医药领域的黄磷及磷酸盐。

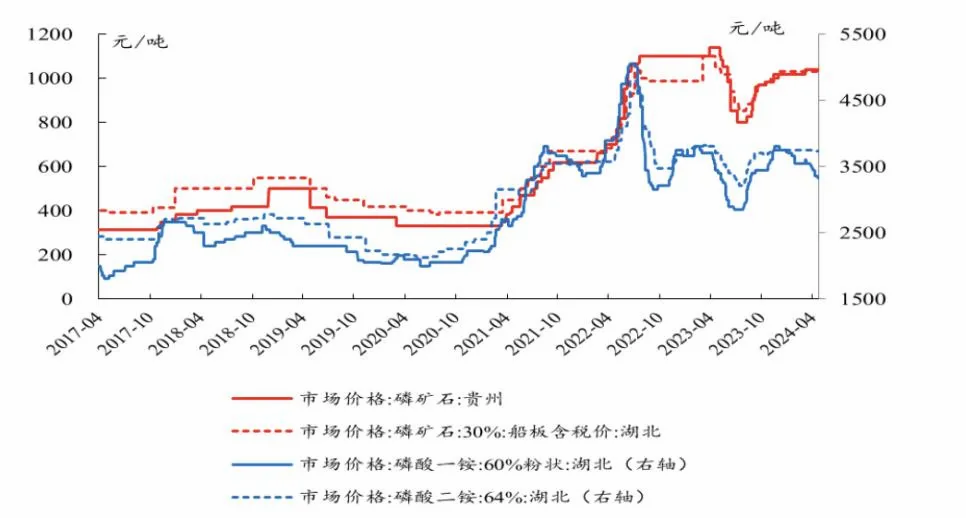

近期,随着下游磷肥春耕旺季的到来和磷肥出口通道的开启,磷矿石价格得以在高位保持稳定。

值得一提的是,自3月15日起,磷肥出口已陆续开启法检报关流程,预计2024年磷肥出口量将与2023年持平,其中磷酸二铵全年预计出口500万吨,磷酸一铵预计出口200万吨。由于一季度出口量有所减少,预计二季度将会有所补足,从而进一步支撑磷矿石的价格。

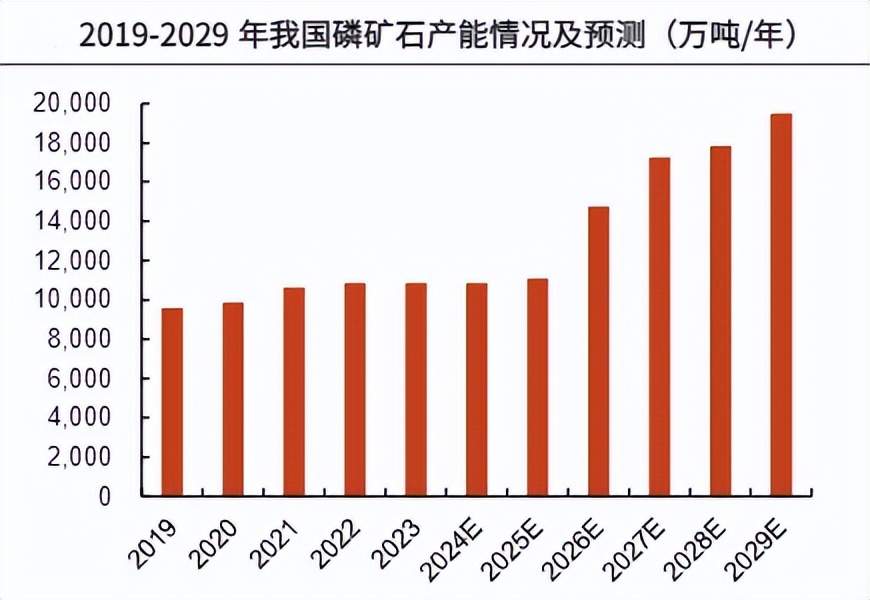

从产能供给来看,2023年我国磷矿石有效产能为1.08亿吨/年,与2022年持平,由于2024年暂无新增磷矿石产能落地,磷矿石价格将维持高位,后续产能将集中在2025年后投放。

对于磷化工而言,磷矿是其核心竞争力之一,自给率越高,往往盈利能力越强。

磷矿石是一种重要的不可再生资源,我国磷矿石资源稀缺且集中。近些年来磷矿石的过度开采问题被重点关注,为了保护磷这一战略资源相关部门陆续出台多项环保和限产方案,这样来看,谁掌握了磷矿石,谁就有了主动权。

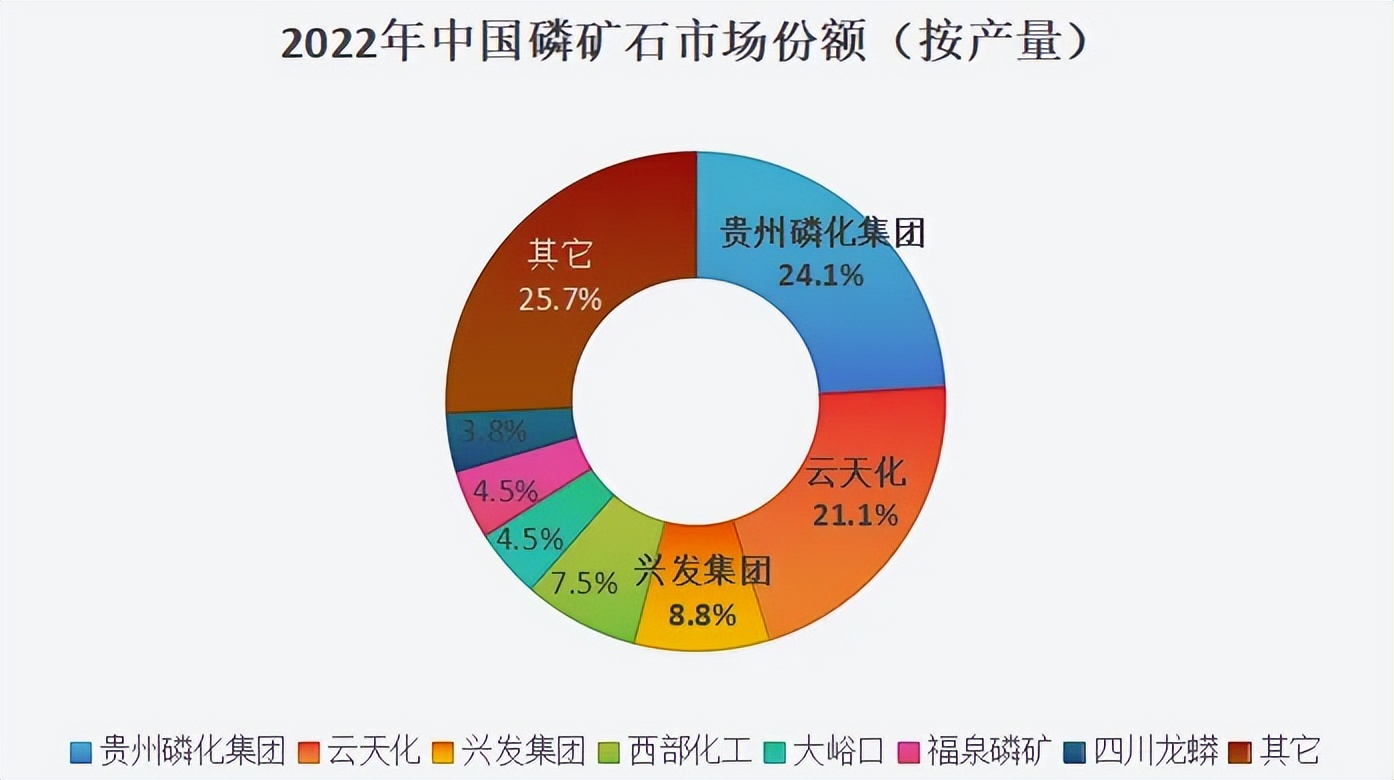

目前在国内磷矿石生产商中,贵州磷化、云天化和兴发集团分列前三。

贵州磷化集团磷矿资源储量达15亿吨,高品位磷矿占全国储量的70%以上;云天化现拥有采矿权的磷矿石储量近8亿吨,芒部磷矿区初步估算有磷矿石资源量11.45亿吨;兴发集团现拥有采矿权的磷矿石保有资源储量为4.29亿吨,储备合计约3亿吨。

这么好的发展前景,目前的市场竞争格局又是怎样的呢?

一、磷肥行业

从磷肥的市场竞争格局来看,云天化和贵州磷化是磷肥领先者,接着是新洋丰、湖北宜化、湖北祥云等。

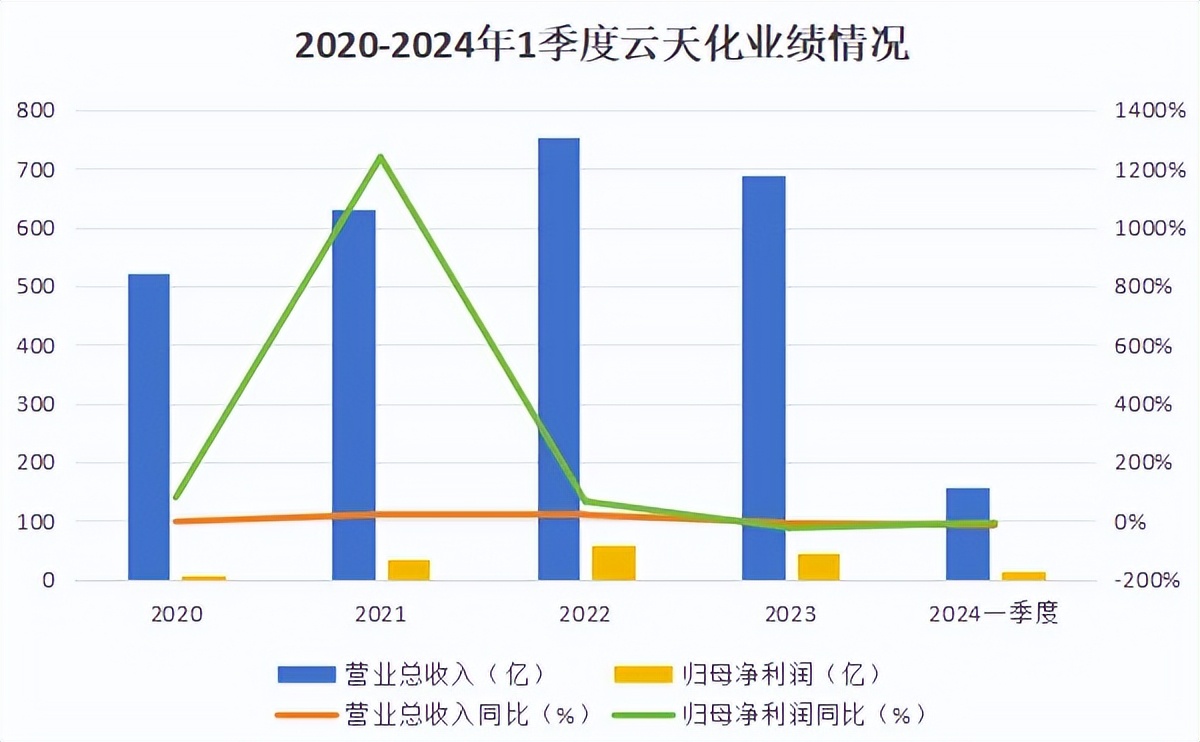

其中云天化化肥产能最大,总产能可达到1000万吨/年,其中尿素260万吨、磷肥555万吨、复合肥185万吨,而且大部分产品产销量都呈现上涨趋势,公司经营稳中向好。从业绩中也可以看出,无论是营收还是净利润,云天化是绝对的龙头。

单看云天化的业绩,2023年受产品价格下降等的影响,公司业绩有所下滑,但在春耕等季节性因素下,2024年1季度业绩有所好转,实现营收138.57亿,归母净利润14.59亿,环比增加78.46%,这也吸引了社保基金加仓50%。

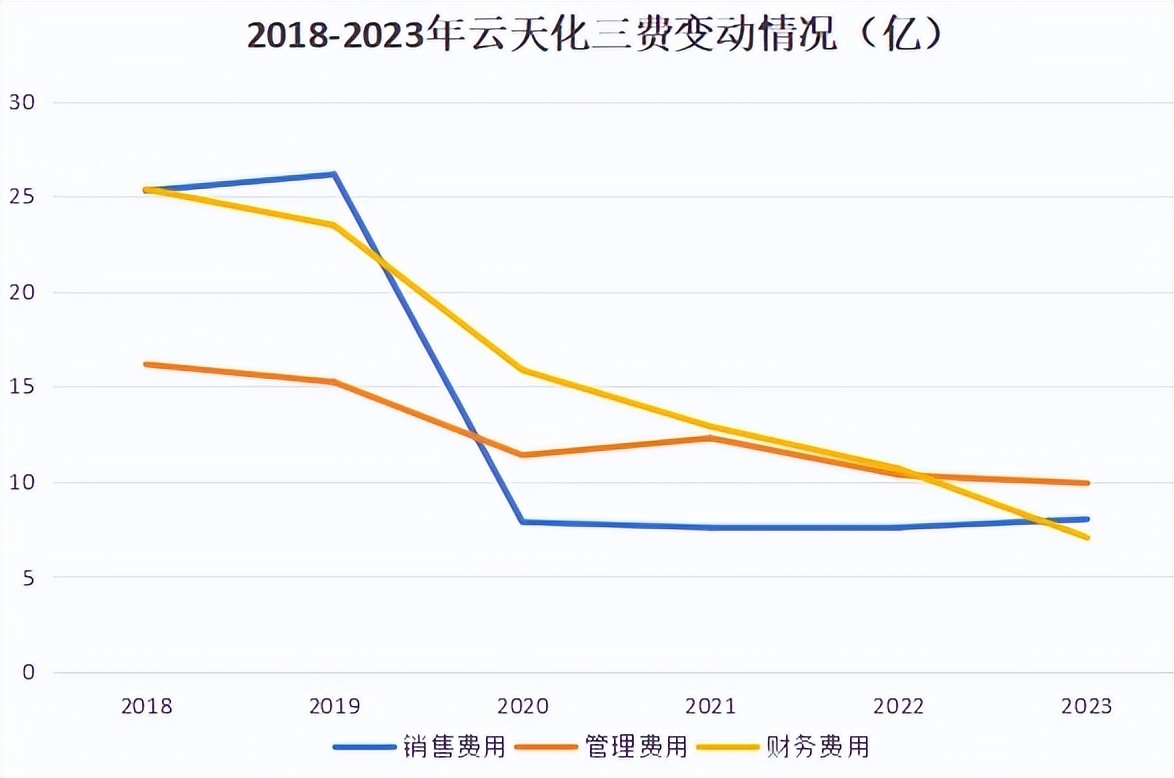

总体来看,云天化营收高,归母净利润低,仅在2021年同比大涨1238.77%,其它年份涨幅较小,这主要是由于三费高(销售、管理和财务费用),不过随着公司不断优化三费呈现下降趋势,2018年公司总三费为66.78亿元,到2023年总三费降到24.92亿元。

同时,云天化负债率也有明显改善,2019年公司负债率为89.13%,2023年负债率降到58.13%,接近行业中枢水平。

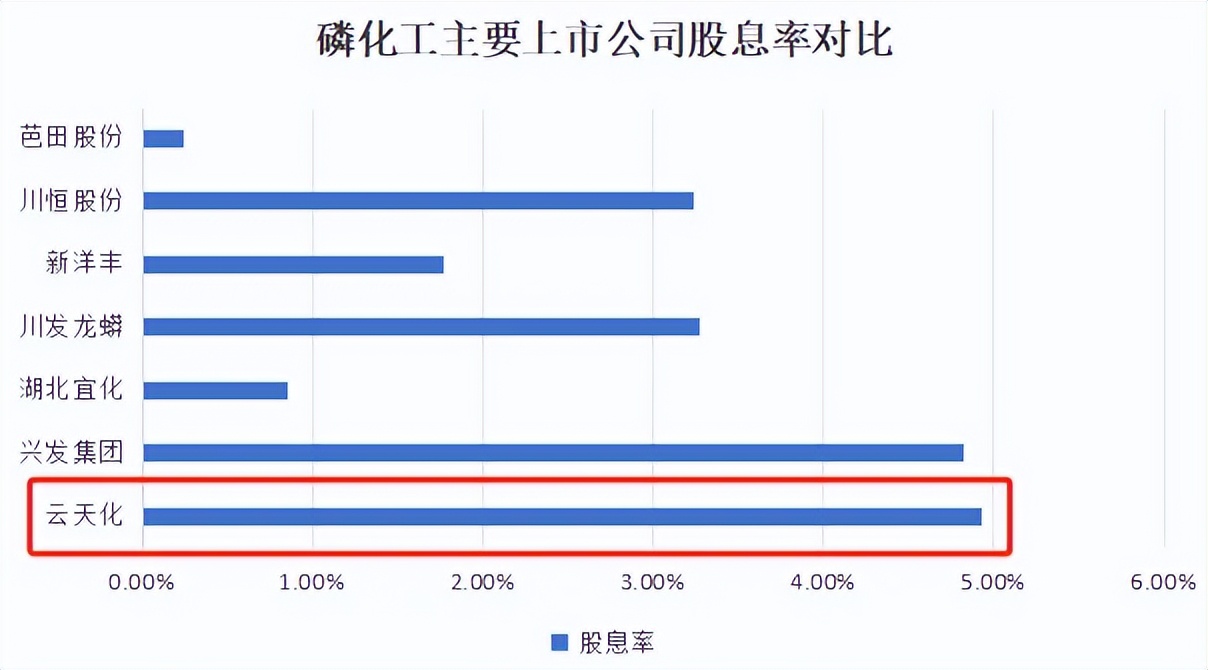

此外,国家鼓励上市公司更好地回报投资者,云天化作为国有控股上市企业,近年来盈利保持稳定,分红意愿强,这也反映在股息率上,与同行相比表现优异,具有较高吸引力。

二、黄磷行业

我国黄磷行业重点关注的企业主要有澄星股份和兴发集团。从近年两家黄磷业务营收来看,总体都呈增长趋势,但兴发集团营收更高。

两家黄磷业务毛利率在2020年都出现了大幅下滑,ST澄星毛利率跌至10.08%,兴发集团毛利率跌至15.86%,而后两家盈利能力回升,毛利率大幅上涨。

总的来看,兴发集团在营收方面优于ST澄星,盈利能力两家旗鼓相当。

不过这两年兴发集团黄磷业务减少,草苷膦业务提升,草甘膦是全球使用量最大的除草剂品种,目前公司有23万吨/年草甘膦原药产能,产能规模居国内第一,2022年草甘膦系列产品营收86.70亿元,占公司总营收的28.60%。

二、磷酸铁行业

由于下游新能源汽车和储能需求的持续增长,带动磷酸铁材料需求快速增加。

对于磷矿工企业来说,发展磷酸铁有先天的成本优势,多家磷矿工企业已经进军磷酸铁乃至磷酸铁锂产业,包括云天化、兴发集团、川恒股份、川发龙蟒、新洋丰、云图控股等。

不过,目前国内铁锂电池产能过剩,特别体现在原材料磷酸铁与磷酸铁锂正极材料上,2023年产能近300万吨,但市场需求大约150万吨,产能利用率只有50%左右。

云天化也意识到了磷酸铁产能可能对公司带来潜在风险,所以主动控制未来在建工程以保证公司的稳定经营。

最后总结一下,随着下游磷肥春耕旺季的到来和磷肥出口通道的开启,磷矿石供需紧张价格提升,行业景气度大幅改善。

云天化作为国内磷化工龙头企业,具备“磷矿石-磷肥-磷化工”一体化产业链,资源和规模优势显著,随着磷矿石高位维持,公司业绩有望进一步提升。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !