本文出自个人观点,不构成投资建议,主要是用来纪念持股六年,顺便交流投资理念。

本文于2024年4月13日至4月15日在一年前文章基础上增删改后成稿。4月26日再次简略修改后发表。全文约3000字。

1、六年持股小有所成

若从2018年4月26日首次买进分众传媒(002027)算起,到今天已经过去整整六年。当天买入价11.19元(不复权)。目前,分众传媒持仓市值占据我的整体市值的一半以上,已成为我投资组合的第一号代表。从六年投资过程和效果上来看,基本反映了我的一贯风格,也就是我最近总结的“经营股票”的思路。去年,在分众传媒五年文章里,我已详细叙述了投资分众传媒的逻辑、过程、心态、规划、前景。如果把分众传媒的投资历程比作培养一株大树,那么,刚刚过去的一年,这树增加了一个年轮,长得更加强壮了。一年来利用股价回落,我先后在7元和6元以下增持股票,使持股数量较一年前再次明显增加。

当年是在开通东方财富证券账户的第二天首次买进分众传媒,5月又有第二次买进,前两次都是短线行为,直到8月3日第三次买进之后,才开始连续长期持有至今。这还得感谢2018年下半年股票价格连续下跌。我认准的企业,不管跌到哪,只要有钱,就会跟进。因此,在2018年年底,随着分众传媒股价从10元多跌到5元多腰斩,我也买成重仓,当时分众传媒也是投资组合中的最大亏损股。这一段历史我称之为初次交易“坐滑梯”。后面又经历了2019年低位吸筹“创基业”、2020年到2022年三年困境“坐电梯”,在起起伏伏中买低卖高,终于积累了数量不菲的低成本股票,最低买入成本为3.87元。这一过程见于去年文章《壹宁投资分众传媒五年》。

2、关于广告与分众传媒公司的未来

广告行业在经济活动中不可或缺。经济活动包括生产、分配、交换、消费四个环节。广告作为一种营销活动,属于经济活动的交换环节。世纪交接前后,电视、广播、报纸、刊物,是广告传媒的主流,电视广告一度“一秒万金”。城市生活中,各种广告出现在公交车、火车站、商场、电影院,这类户外广告只是广告传播媒介的填缝式补充,始终未能成为广告传媒的主流。

分众传媒自2003年由毕业于华东师范大学的广告界巨子江南春手创以来,经过20余年发展壮大,在户外广告领域打出一番独有的天地,尤其在电梯广告业界几乎一家独大。适逢传统广告媒体式微,中国经济发展转型,居民消费迭代升级,电梯广告发展前景广阔。但是,户外广告仍然不能成为广告传媒的主流。眼下,互联网广告以流量为载体,在这个时代迎来爆发式增长。然而,流量广告与品牌广告分属于不同类别,功能不同,虽然在广告主预算上存在一定的此消彼长关系,总体上仍可以共存。故而,以品牌广告为主要阵地的电梯广告生存空间仍然充裕,分众传媒的中远期发展前景无忧。

在国内,分众传媒占据一、二线城市热点电梯渠道,覆盖主流消费人群;在国外,分众传媒正在向亚洲其他人口稠密国家布局业务,输出电梯广告模式。作为赛道领跑者,分众传媒拥有产品定价权,公司以优质的媒体点位、专业的广告服务、良好的宣传效果支撑每年例行提价。因此,公司具有良好的盈利能力增长空间。研究表明,广告业占国民经济的比重在1%是合理的。重点看国内,我们假设中国GDP三年后可以超过150兆元人民币,那么,广告业的营收可达1.5兆元。和传统的广播电视、报刊杂志、互联网及其他户外广告等形式相比,电梯广告是罕有的市场份额持续正增长的广告形式。假设在诸多广告形式中,电梯广告的市场份额能够维持在8%的水平,那么,全国电梯广告市场容量可达到1200亿元。据统计,分众传媒的电梯广告市场占有率过半。按公司每年600亿元营收计算,净利润率40%,则年净利润240亿元,是我预测的2024年60亿元净利润的4倍。

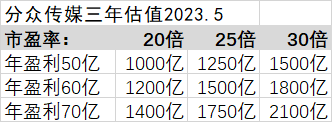

3、关于分众传媒公司的估值与股票投资价值

2023年,我对分众传媒三年盈利预期为:2023年50亿,2024年60亿,2025年70亿。分众传媒2023年的净利润是49亿元,基本符合我的预期。暂不考虑异国布局,作为一家全国性品牌广告传媒公司,未来盈利增长将很大程度上依赖于国内经济的复苏和稳步增长。

我在2023年对公司的估值中枢定在25倍,至今保持不变,向下低至20倍,向上高至30倍。则公司估值情况如下:

公司共有144.42亿股,试算股价如下:按2023年总市值1000亿至1250亿,股价为6.92元至8.66元;按2024年总市值1500亿,股价为10.39元;按2025年市值1750亿至2100亿,股价为12.12元至14.54元。按当前股价6.85元计算,2024年上涨空间为50%。2025年可翻倍。

当前市净率6倍,应重点关注ROE(加权净资产收益率),分众传媒ROE与高端白酒企业相仿。ROE高的原因就是净资产低,利润高,近似于一本万利。公司经常被比作一部赚钱机器,是一些资金十分推崇的轻资产模式。

分众传媒股票高低起伏中蕴藏机遇,值得价值投资者尝试驾驭。公司成立于2003年,股票自2015年回国借壳上市,至今不到10年。这些年股价波动较大,高至12元以上,低至4元以下。一方面,公司业绩波动大,好的年份盈利60亿,差的年份不到30亿;另一方面,国内股市近几年多次波动影响股价,包括2018年开始的贸易事件,2020年开始的卫生事件等,客观上造成分众传媒股票价格不稳定,估值难成体系。计划长期持有公司股票的价值投资者对公司的估值必然心中有数。基于对公司基本面和业务的充分了解,当市场出现明显低估的时候,可不遗余力抓住机会增持股票,而类似这样的机会在国内市场屡见不鲜。

4、获取超额收益需要敢于抄底

和我的投资组合中其他股票一样,分众传媒的持仓也是在一次又一次的下跌探底过程中逐步扩大。由于其跌幅巨大,更加凸显价值,故而成为我的投资组合中头号重仓。

我根据资金体量大小,在2023年5月结合当时持仓情况制定了投资组合中各只股票的持股数量计划,取名为“持股比例方案”。这个方案以持股公司总股份数为参照,确定一个持股比例标准,未来较长一段时期内,我将按照这一标准,保持相对稳定的持股数量。设以此方案确定的持股数量为100%满仓,则投资分众传媒六年来历次高低点仓位水平如下:

从上表可以看到,我多次尝试抄底,且卖出较少,逐步累积仓位。抄底的信心是基于对未来经济恢复的合理预期,对行业、公司的深入了解和长期跟踪。只要经济基本面和公司竞争力没有发生根本性改变,股票价格越便宜,就越值得增持。尤其当市场陷入恐慌的时候,公司股价低廉,恰是建功立业的关键时刻,浮动盈亏可置之度外。

我把持有一家公司的股票当作经营这家公司的生意。在二级市场买入股票,首先解决信息不对称问题,充分了解并认可一家公司,才会投资参与。然后,长期深耕其中,持有十年,甚至数十年。如果这门生意能够长盛不衰,可以代际传承。

截至2024年4月26日收盘,分众传媒股价为6.85元,稍高于持仓成本线。账户里的分众传媒股票数量和2023年5月 “持股比例方案”确定的标准持股数相比暂时“超配”约29.33%,“瘦身”的目标均价定在11元左右,届时持股数量从“超配”逐渐回归到“标配”。从当前股价6.85元算起,需要上涨约60%。对此目标的实现,我很乐观。

分众传媒的广告客户以消费行业居多,也几乎被视作消费股。眼下,国内消费正在复苏,分众传媒今年有望再次迎来戴维斯双击,即公司净利润与股价市盈率同时提高。届时,股价在现有基础上可以轻松翻倍。我的家人账户也持有一些,此外还推荐过同学、朋友买进此股。总的来看,大家持有分众传媒盈利居多。

Over

$分众传媒(SZ002027)$

#第三个“国九条”出台,A股将迎大牛市?#

本文作者可以追加内容哦 !