4月23日,曾经长期占据疫苗上市公司的收入、利润和市值榜首的$智飞生物(SZ300122)$公告了其2023年报和2024年1季度季报。

尽管公司2023年的营业收入达到了500多亿元,2024年1季度的营业收入也在100亿元以上,归母净利润2023年度达到80多亿元,2024年1季度也在14亿元以上,从同期营业收入和归母净利润的绝对金额来看,仍是疫苗界的NO.1。

但在年报和季报披露后,公司股价在连续阴跌后再次暴跌了近15%,公司总市值由最高3600多亿元跌至不足800亿元,基本回到四年多以前新冠疫情暴发初期的水平。同时,疫苗上市公司市值第一的位置也随即被$万泰生物(SH603392)$所替代。

其他相关公司:$沃森生物(SZ300142)$

以下是智飞生物上市以来股价月K线图。

那么,智飞生物的合理价值到底该是多少?或者说暴跌了四分之三之后的800亿元左右的智飞生物是否具备了投资价值?在此以粗浅的方法进行一下拆解分析。

公司的主营业务为自主疫苗的研发、生产和销售以及代理国外疫苗销售,同时还有生物医药领域的部分投资以及并购意向。

为此,我们把公司的合理价值大致拆分为以下五个板块进行逐项分析,大致分解逻辑如下:

智飞生物的合理价值=历史积累形成的账面折扣价值+现有自主疫苗产品盈利能力对应的价值+在研疫苗管线潜在价值+代理国外疫苗销售盈利能力的对应价值+生物医药领域投资并购的期权预期价值。

每个板块合理价值分述如下:

1、历史积累形成的账面折扣价值=账面主要资产折扣后的价值-主要刚性负债=货币资金+应收账款(计提减值后再打九折)+存货(计提减值后再打九折)+投资及固定类资产(不易变现再打五折)-有息负债-应付账款-其他负债。

以2024年1季度最新数据计算,只计算1亿元以上主要项目,开发支出、商誉、递延所得税资产等属无效资产,直接剔除不计算在内,故此部分价值为:

29.72+(300.3+126.1)x90%+(2.95+24.36+37.32+13.58+3.11)x50%-(45.75+3.85)-141.8-(10.11+3.16)≈249亿元,相对于同期净资产326.6亿元的76%。

对于这个部分价值,占比较大的资产为应收账款和存货,虽然应收账款节节高升,一直被市场所诟病,但疫苗下游为各地疾控中心和医疗机构,而且90%以上的应收账款都在一年期以内,在公司计提了4%左右的减值准备后再打九折,理论上还是比较保守的。而存货里主要是九价HPV疫苗产品,总体还处于畅销阶段,价值贬值概率较低,故在此基础上再打九价也应该比较保守。

2、 现有自主疫苗产品盈利能力对应的价值

扣除紧急使用的新冠疫苗外,公司近几年自主疫苗主要为三联苗(AC-Hib)、ACYW135流脑多糖疫苗、Hib疫苗和AC结合疫苗等,2015-2023年自主疫苗销售收入情况如下:单位:亿元

根据年报披露数据,近9年,公司自主疫苗收入总计为196.4亿元,其中新冠疫苗近100亿元,其余常规疫苗近5年的收入介于10-17亿元之间。

未来3-5年,新冠疫苗的收入几乎为零,现有传统疫苗和新获批的23价肺炎疫苗,以及正在申报注册的人用狂犬疫苗和流感疫苗,预计每年的销售收入大约会在12-20亿元左右。

按照自主疫苗的行业平均净利润率20%左右计算,每年给公司带来净利润约为2-4亿元,按净利润中值3亿元和15-30倍合理市盈率计算,这部分盈利能力对应的价值大约在50-100亿元左右。

3、在研疫苗管线潜在价值

不考虑还处于临床前的在研管线,公司目前进入临床试验的疫苗管线产品主要有15价肺炎球菌结合疫苗(III期)、冻干人用狂犬病疫苗(Vero细胞)(III期) 、组份百白破疫苗(III期)、 肠道病毒71型灭活疫苗(II期)、四价重组诺如病毒疫苗(毕赤酵母)(II期)、灭活轮状病毒疫苗(I期)等16款疫苗产品,同时公司近几年研发费用情况如下:

由于公司代理收入占比较高,故研发收入比较低,但从疫苗上市公司研发费用绝对额来看,公司的研发费用总额支出名列疫苗上市公司第一。参照未盈利疫苗上市公司的市值研发费用之比,大概在15-20倍左右。鉴于公司在研管线并无独家领先性品种,而且从历史上公司的研发效率来看,总体效率较低,综合其研发费用投入、在研管线品种和未来市场竞争局面,瞎估摸以其研发费用投入的10倍来估值的话,公司的这部分价值大约为100-150亿元。

4、代理国外疫苗销售盈利能力的对应价值

公司目前代理销售疫苗产品共有4价HPV、9价HPV、23价肺炎疫苗、五价轮状病毒疫苗、甲肝病毒疫苗和重组带状疱疹疫苗等6款。甲肝病毒疫苗已停止,不过金额占比不大,影响较小。23价肺炎自产疫苗已上市,4价HPV批签量在减少,未来主要代理疫苗品种将主要是9价HPV疫苗、重组带状疱疹疫苗和五价轮状病毒疫苗,另外还有两个潜在代理产品,即RSV老年人疫苗和9价HPV疫苗(男性适应症)。公司2015年以来代理销售疫苗收入情况如下:单位:亿元

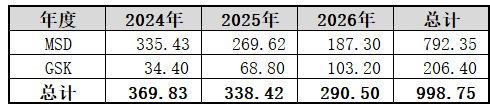

另外,公司与MSD和GSK签订的2024-2026年基础采购协议金额如下:单位:亿元

如果按照公司基本完成与国外疫苗厂家的基础采购协议金额和近期25%左右的毛利率计算,则2024-2026年代理销售收入分别为492亿元、451亿元和387亿元,2026年后,按现有产品和潜在品种,暂且瞎预测其代理销售收入为100-200亿元左右。

另外,公司自2017年代理HPV疫苗以来的整体净利率在15-33%,假设未来代理利润还进一步下降,暂按10%保守测算,2024-2026年代理销售疫苗业务,会给公司分别带来约49亿元、45亿元和39亿元的净利润,在此之后3-5年,可能每年可能还会有10-20亿元的代理疫苗销售净利润。

代理疫苗销售是公司经营中最大的变数,对于这部分盈利以特殊的批发零售企业对待,以20倍市盈率估计计算,则对应的价值范围约在200-1000亿元之间,假如取平均中值,在相对可以预见的未来,合理估值在300-500亿元还是较为合适的,因为未来5-10年代理业务的净利润累计估计不会低于200亿元。当然,如果相关疫苗完全实现了国产替代,那么这部分价值将无限趋于零,则其对应的价值也就只剩下期间所赚取的净利润的积累,这也是公司在不同预期的前提下估值大幅度波动的主要原因。

5、生物医药领域投资并购的期权预期价值

公司目前仅有对重庆智睿投资有限公司10%的股权投资以及其他两笔较小金额的合伙企业投资,总计金额仅为2.95亿元。另外签订了拟收购关联公司重庆智睿投资有限公司持有重庆宸安生物制药有限公司的100%股权,从而进入治疗糖尿病和肥胖代谢类疾病的生物制药领域,宸安生物拥有6款已进入临床阶段的候选药物,其中重组利拉鲁肽注射液、德谷胰岛素注射液已完成临床III期,处于申报上市阶段;重组司美格鲁肽注射液已处于临床III期阶段,研发进度处于国内前列。

公司目前暂无投资收益,对意向股权收购领域因无具体的并购方案,拟并购对象也无财务数据和相关产品上市和销售的背景资料,对此进行估值难度太大。但作为治疗糖尿和减肥类产品,目前也算是市场的热门赛道,市场氛围好的话,给个几百亿,甚至上千亿元的估值也不是没有可能,当然,如果收购方案不理想或后期未能达到市场预期,对公司的价值也有可能是负估值(价值毁灭)。在此,以相对保守但同时有一定正向预期为前提,暂且瞎估摸给予50+亿元市场估值吧。

综合上述几个板块,公司大概的合理估值区间大约为249亿元+(50-100)亿元+(100-150)亿元+(300-500)亿元+50+亿元≈750+亿元-1050+亿元。

如果代理疫苗销售板块完全没有了,则公司的估值不排除继续向300-400亿元的方向走,也就是说在目前800亿元左右的基础上还将继续腰斩;如果代理疫苗销售业务能够维持在现在协议框架和竞争格局之内,并能持续一段时间,同时对外投资并购的方案和前景较为理想,则公司未来市值仍有可能再次回升至千亿之上或更高位置。

对于公司的价值判断和估值预测,本身就是一个动态不同变化的过程,而且是在一定假设条件下的预期结果,价值几何完全取决于不同投资者的主观判断,我们相信每个人心里都有一杆秆。

与此同时,市场报价也会在不同的情绪和氛围下会走向极端,乐观时更乐观,导致高估时更高;相反,悲观时更悲观,低估时也更低估。

目前,疫苗界确实有一怪现象,做疫苗的没有卖疫苗的赚钱,而做疫苗的估值都远高于卖疫苗的。但是,说实话,不管公司是以何种方式赚钱,只要赚的是真金白银,而且愿意与投资分享,那么在合理的范围内就物有所值。

“价与值说”重点关注金融、消费、健康和科技等四大类行业及相关公司,近期重点研究课题聚焦于银行、白酒、医疗服务、创新药、疫苗和教育等专题,更多文章请关V“价与值说”号,欢迎交流和探讨,不喜勿喷,只愿求同存异。

本文作者可以追加内容哦 !