昨日晚间,山西汾酒发布2023年财年报告及2024年第一季度报告。年报显示,2023年公司实现营业收入319.28亿元,同比增长21.8%;归属于上市公司净利润104.38亿元,同比增长28.93%。基本每股收益8.56元/股,同比增长28.78%,拟向全体股东每10股派发43.7元现金股利。

2024年第一季度,汾酒营业收入、净利润亦实现超20%的增长。

据公开数据统计,汾酒自2017年始开启“疯涨”模式,截至2023年财报披露,汾酒已经连续7年实现营收和净利的双位数增长。二级市场上,2017年年初,汾酒的股价为10.81元/股,今日收盘252.29元/股,股价飙升2233.86%。

值得关注的是,针对汾酒连续多年“快跑”的业绩,不少投资者表达出赞赏之意,亦有业内人士提出新思考,如汾酒的“加速度”还能跑多久、行业大环境欠佳的背景下,汾酒的增长空间还剩多少等相关问题。

01

七年业绩“狂飙”

众所周知,汾酒的二次崛起的时间点,对应的是汾酒的股份制改革是关键时期。

20世纪末21世纪初,国际上亚洲经济危机席卷、国内酒业遭遇“黑天鹅”事件,白酒进入调整期。后续“汾老大”汾酒因定位等问题,错失了发展机会,亦失去行业地位。时间行至2017年、2018年,这两年,汾酒分别通过“李秋喜三年业绩军令状”、“股份制改革”重要两步,为汾酒的崛起定下步调。

公开数据显示,2016年,汾酒的营收为44.05亿元,净利为6.05亿元。2017年,汾酒营收增长37.06%,达63.61亿元;净利同比增长56.02%,达9.52亿元。此后6年间,汾酒用2年营收破百亿,6年时间净利破百亿。

其中,汾酒的盈利能力引关注。公开数据显示,自2017年改革以来,除了2019年和2023年,其余年份汾酒净利增速均保持在50%以上。

对此,有投资者直言,汾酒成为了一家赚钱越来越快的企业。不过,汾酒钱是如何愈赚愈快的呢?

从2023年财报分析,全国化布局或为其增长提供了不小助力。财年内,汾酒省内市场实现营收120.84亿元,同比增长20.41%;省外市场实现营收196.59亿元,同比增长22.84%。其中,省外市场占比已经达到66.11%。资料显示,2017年,汾酒省内营收占比为59.72%,7年时间,汾酒从省内拓向全国成效明显。

02

成长空间还剩多少?

从最新财报来看,2024年一季度,汾酒仍保持着高位数增速。不过,驶入“快车道”已经7年,汾酒距离“顶部”还有多远,亦引起行业热议。

从行业来看,尼尔森数据显示,清香型白酒在全国商超渠道白酒销售额的份额从2020年的7.7%增长至2022年的10.2%;2022年清香型品类整体销售收入年增速约在12%-15%,占白酒整体销售收入约 15%。“十四五”末,白酒整体销售收入预估约在9000亿元,清香型占比有望达 15%-20%,综合品类增速及整体占比增速,预测“十四五”末清香整体在1300亿-1500亿元。

关于汾酒在清香酒市场占比,据弗若斯特沙利文报告相关数据测算显示,2017年,汾酒收入占清香市场比例仅为8%,2022年就已超过34%,市场占比翻了四倍有余。如此,若以汾酒在2022年的市占率计算,十四五计划收官之年,汾酒最低营收可达442亿元。彼时,汾酒或能完成汾酒集团党委书记、董事长袁清茂曾透露的“三分天下有其一”的汾酒复兴目标。

不过,汾酒的成长性如何,我们或还需从其产品结构以及经销渠道等方面来做具体分析。

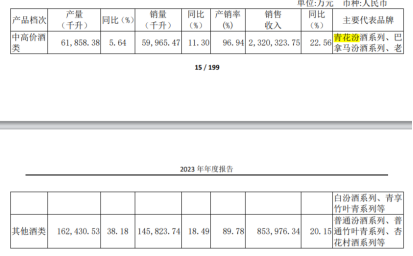

以2023年财报为例,汾酒中高价酒类实现营收232.03亿元,同比增长22.56%,占比总营收72.67%。其中,2023年,青花系列销售占比达到46%,青花20为是百亿大单品。其他酒类实现营收85.4亿元,同比增长20.15%。

对此,分析人士表示,产品结构向上增厚净利润,将为汾酒的未来业绩增加确定性。行业数据显示,茅台中高端产品占比总营收在85%左右,五粮液该数据亦与贵州茅台相近,这或为汾酒中高端未来向上空间提供数据参考。

渠道方面,数据显示,2023年,汾酒经销商数量已经由2017年的1268家增加至2023年的3940家。2022年,其经销商数量为3637家。值得关注的是,贵州茅台 2021年至2023年的国内经销商分别为2089、2084、2080家,整体呈现稳定下调特征。汾酒与贵州茅台,一个经销商扩容、一个数量缩减,二者出现相对“背离”状态。不过,基于当下互联网渠道崛起、酒企直营探索还处在初期阶段,经销商因素对企业发展影响几何或需等待时间验证。

目前来看,或是基于清香崛起大势、公司战略调整等多重助力,汾酒的“加速度”还在持续。不过,其还能“续航”多久呢?

本文作者可以追加内容哦 !