在零售银行江湖,宁波银行向来占据一席之地。

招商银行,率先转型零售,自2017年,零售业务占比已稳居50%以上,零售规模于其他股份制银行,当之无愧的“零售之王”;平安银行,零售收入在转型后开始高增,一度占比高达59%,被称为“零售黑马”、“零售新王”;而宁波银行,不遑多让,零售贷款规模数年间增长数倍,被称为城商行中的“零售之王”。

零售业务,与对公业务相对,指的是以自然人或小微企业为对象,展开一系列存贷款、委托理财及其他金融服务。

银行人戏称零售业务为耕田,所谓一份耕耘一份收获,收获稳定,但着实辛苦。对公单笔可成交的上亿资产,零售业务中往往需数百次投放,需投入大量人力成本和管理资源,因此在顺周期下规模、利润迅速扩张的多数银行眼中,属苦活、累活;然而,零售业务具有相对收益高、风险低的特点,因此,自2014年中国经济步入“新常态”以来,诸多银行纷纷喊出“零售转型”口号,加大零售业务投放。

数年间,躬身深耕零售业务,并可称之转型成功案例的银行,如招、平、宁,均实现了资产规模和营业收入的迅速增长,并具有高净息差、低不良率等特点,在一众上市银行中脱颖而出,成为资本的宠儿,常居机构重仓银行股名单。

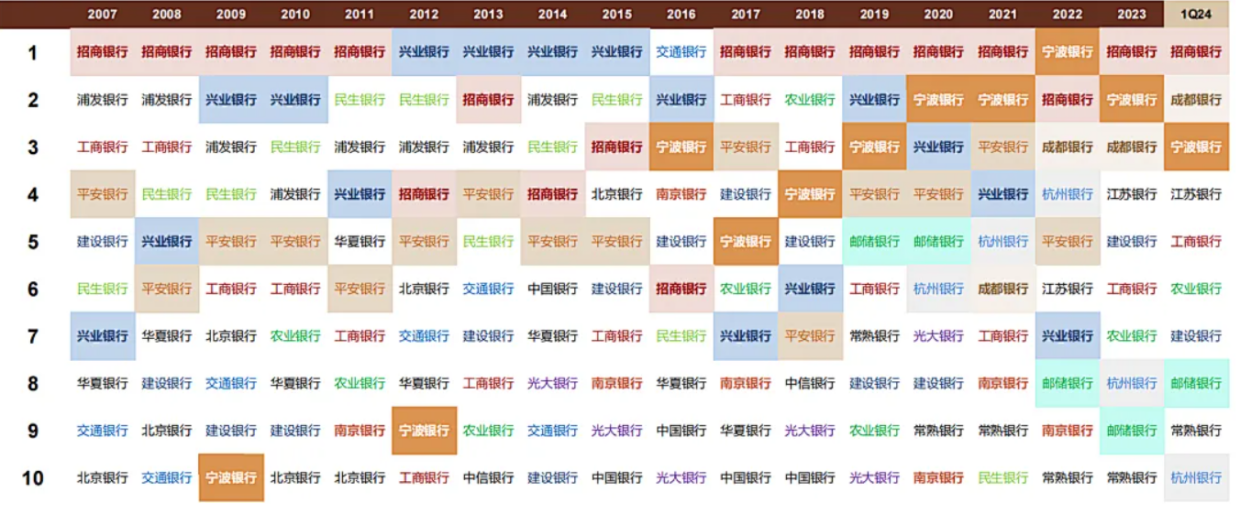

表1:偏股型公募基金十大重仓银行股排名变化。图表来源:中金公司。

有意思的是,这三家银行都有诸如“狼性文化”的特征,高薪酬激励、高业绩考核标准。对于需要大量人力和高执行效率的零售业务来说,该特点无疑是助推了业务的扩张。

成于零售,也因零售受挫。

2023年以来,市场环境变化,昔日的零售王者们,纷纷出现贷款收益率下降,零售利润贡献率下降,甚至有整体营收出现下滑。

2023年,招商银行出现了2009年以来首次营收下滑,同比下降1.64%;零售业务税前利润贡献率56.57%,同比下降0.47 个百分点;个人贷款收益率下降0.42个百分点至5.02%。

平安银行降幅更大,营收下降8.9%;零售业务贡献从43.6% 大幅下滑到11.90%;个人贷款收益率下降0.8个百分点至6.58%。

相较之下,宁波银行则维持了6.4%的营收增长;个人贷款收益率虽然同比下降了58个基点,至6.34%,但规模增长了29.64%,增速位列目前公布业绩的上市银行首位;个人贷款利息收入280亿元,同比增加13.6%,拉动了整体营收增长。

其中,个人消费贷款同比大幅增加31.9%至3210亿元;占个人贷款比63.3%,较去年同期提升了1个百分点。

平安银行作为激进代表,零售贷款收益率曾大幅高于同行,而今由于风险成本增加,消费类贷款规模大幅缩减,零售利润贡献率降至冰点。而宁波银行消费贷款的加速增长,是否因其区域优势而无虞?

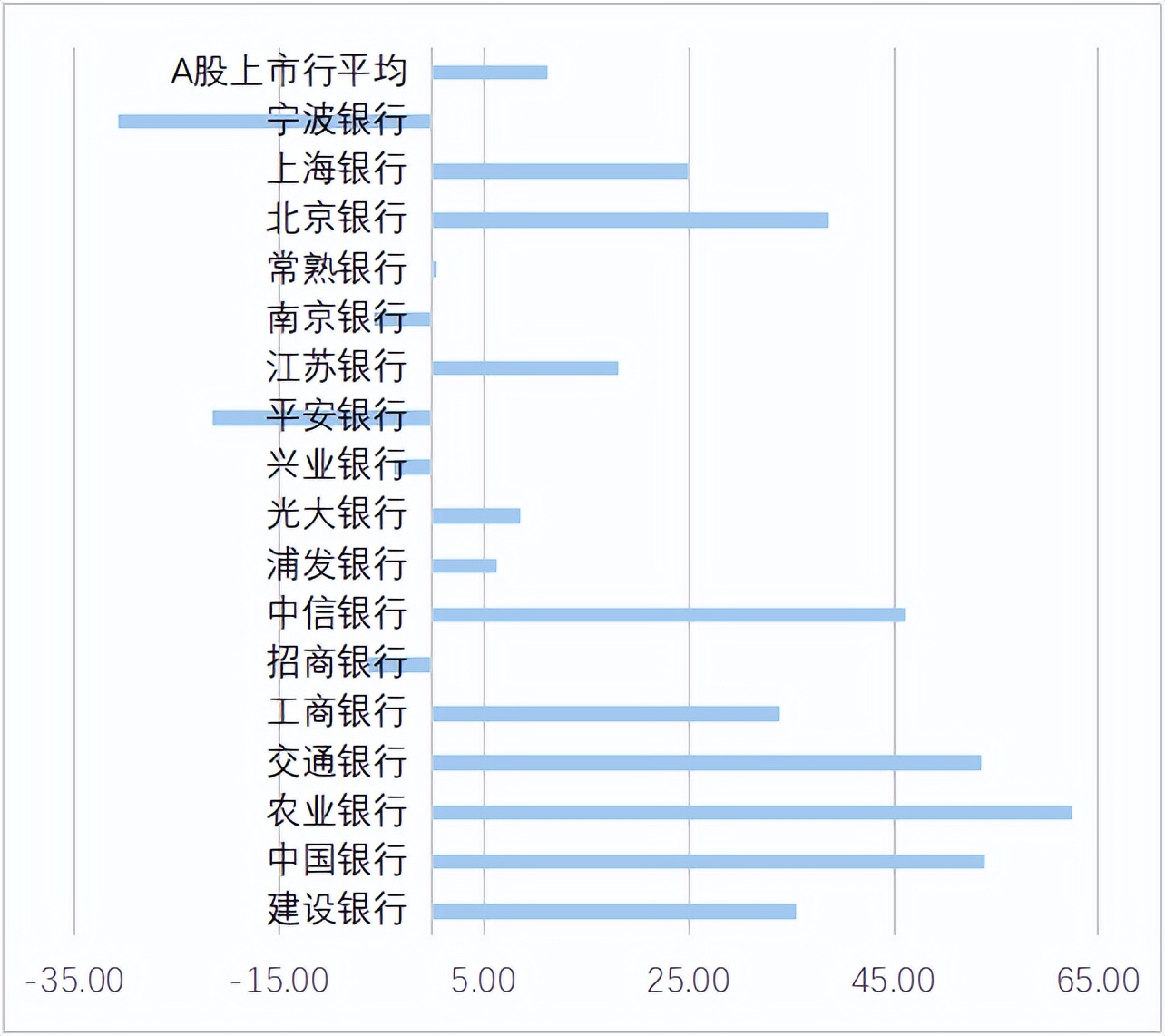

对于宁波银行的业绩预期,资本市场给出了投票:2023年年初至2024年4月24日,宁波银行股价下跌了30.8%,下降幅度居于42家A股上市银行之首。

图1:2023年年初至今上市银行股价涨跌幅。数据来源:IFinD。

城商行中的零售之王

2014年,宁波银行启动大零售转型,高举“大银行做不好、小银行做不了”的标语,根据当地经济特色,重点发展小微企业客户和中高端个人群体,以迅雷之势实现零售业务的快速增长。

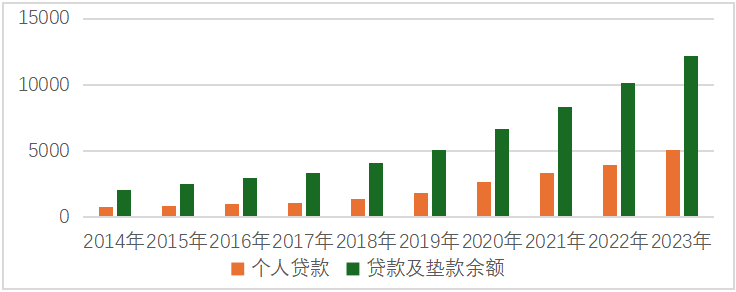

2014-2023年,宁波银行零售贷款规模从727亿,一路增长至5000多亿,位于城商行第三,仅次于江苏银行和北京银行,年复合增长率达24.1%。零售贷款占总贷款比逐年递增,至2023年高达41.8%,远超城商行平均水平——以2023年中期数据计,17家A股上市城商行平均零售贷款占比为30.6%。

图2:宁波银行零售贷款增长。数据来源:iFinD。

而在宁波银行的零售版图中,消费贷款始终占据着举足轻重的地位。

宁波银行较早切入消费贷市场。2006年即推出拳头产品“白领通”,以优质企事业在职员工为主要目标客户的纯信用类贷款。该产品在同行之间推出时间早、品牌影响力大,为宁波银行占据消费贷市场份额和积累优质客群奠定了基础。

在2017年之前,宁波银行个人消费贷款占零售贷款90%以上;尽管在随后的资产扩张中,宁波银行加大了其他类型贷款的投放,消费贷款占个人贷款比重始终高于60%,远高于其他上市城商行。

图3:宁波银行消费贷占比。数据来源:iFinD。

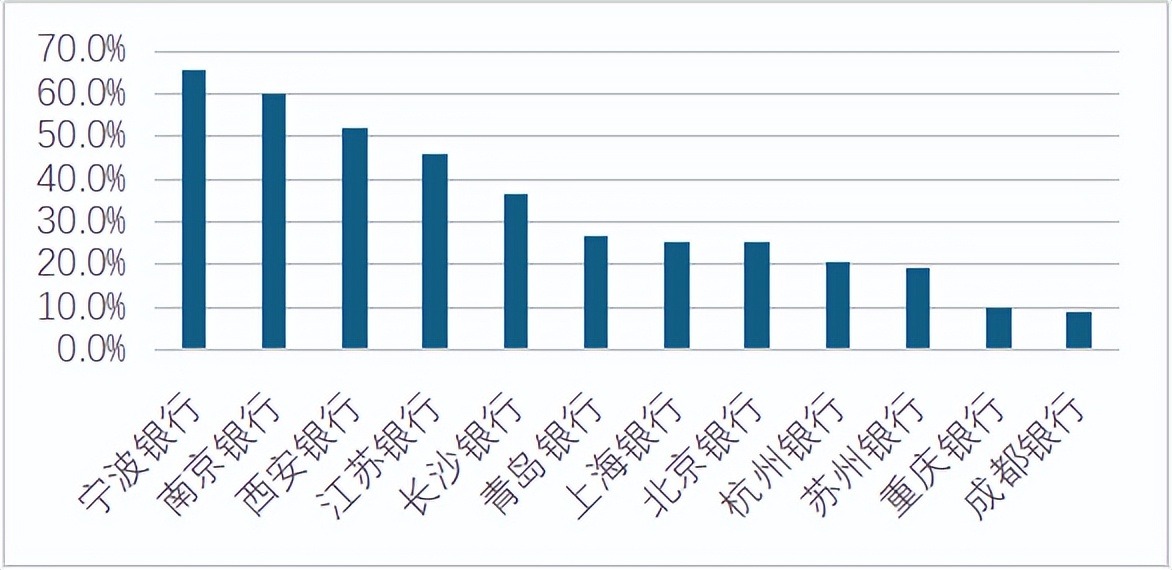

图4:2023H1上市城商行消费贷在个贷中的比重。数据来源:iFinD。

受益于消费贷款的高收益,宁波银行零售贷款收益率居于城商行前列,对其高于行业平均的净息差水平起到了至关重要的作用。

图5:2023H1上市城商行个贷收益率(左轴)、净息差(右轴)(%)。数据来源:iFinD。

2021年 12月,宁波银行收购原华融消金公司(现更名:宁银消金)70%股份,成为其控股股东。宁银消金主营消费贷款业务,其展业不受区域限制,可见宁波银行在消费贷领域的宏图壮志。

业绩承压,消费贷款加速增长

4月9日,宁波银行公布2023年财报,映其与其他同行面临的同样困境。

首先是净息差缩窄。由于存款定期化趋势,存款付息率上升24个基点,计息负债成本提升10个基点;受市场利率下行、LPR重定价、存量按揭调价等因素影响,贷款收益率下降21个基点。净息差同比下降14个基点,降至2%以下(1.88%)。

其次是手续费及佣金收入下滑。目前已公布业绩的25家A股上市银行中,22家手续费及佣金净收入均有不同程度下滑,25家平均下降18.3%。这主要与资本市场波动带来的财富管理业务收入,代销基金业务等收入下降,以及与银保政策相关的代销保险收入下降等因素有关。宁波银行2023年手续费及佣金净收入同比下降23%,主要来源于代理类业务下滑,财富业务收入同比下降。

有别于大多同行,尽管净息差下降明显,宁波银行净利息收入实现了9%的同比增长,增速位于25家公布业绩的上市银行第三名,仅次于青岛银行和常熟银行。与此同时,招商银行同比下降1.6%,平安银行同比下降9.3%。

这主要得益个人贷款,尤其是消费贷款的加速投放。

2023年,宁波银行个人贷款余额同比增长29.6%,增长率位于已公布业绩的23家上市银行之首;绝对值同比增长1160亿元,居于城商行之首。其中消费贷款同比增长31.9%;全年消费贷款余额增加776亿元,增幅为已公布业绩城商行中的第一。

而2022年,宁波银行个人贷款、个人消费贷款同比增长率为17.4%、10.7%,显然消费贷款在2023年有了加速扩张。

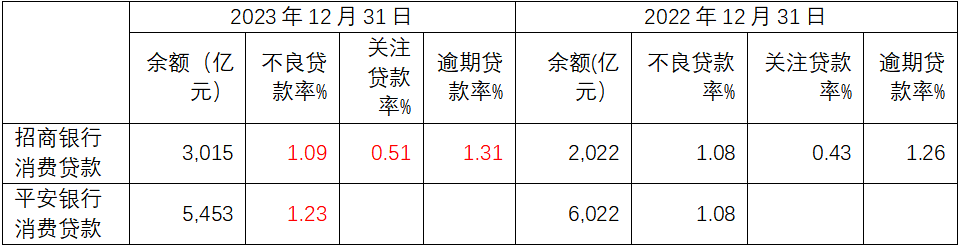

要知道,当前市场环境下,消费贷款风险是增加的。大多数银行面临个人消费欲望降低、信贷需求不足、存量信贷客户逾期增加等问题。即使是主打高端客群的招商银行,消费类贷款风险也有明显增加。

表2:招商银行、平安银行消费贷款指标。数据来源:iFinD。

在此情形下,2023年,宁波银行个人贷款不良率为1.5%,同比增加了0.11个百分点。

风险指标迈入下坡路

历年来,宁波银行各项风险指标均优于行业平均,然而近两年,其风险指标也迈入了下坡路。

2023年底,宁波银行不良贷款率0.76%,虽只比2022年微增1个基点,但逾期90天以上贷款占比0.56%,比2022年底增加了5个基点,不良偏离度(逾期90天以上贷款占比/不良贷款占比)从67.8%提升到了73.3%,这意味着宁波银行2023年不良贷款认定可能在一定程度上有所放松。

其中,逾期90天以上到1年的贷款占比从2022年底0.32%增长到2023年底0.4%,增长显著。

关注类贷款逐年提升,2021、2022、2023年关注率分别为0.48%、0.58%、0.65%。如果把不良率加上关注率看作广义不良率,则2023年宁波银行广义不良率增加了0.08%。

要知道,宁波银行贷款余额已经增长至1.2万亿元,一个基点的变化背后是上亿元的波动。从绝对值看,宁波银行不良贷款余额增加了16.5亿元、关注类贷款增加了20.6亿元、逾期90天以上贷款增加了16.7亿元。

值得关注的是,宁波银行不良贷款核销额自2022年激增之后,2023年又达新高:2023年,核销贷款83.36亿元,同比增加15.6%。 通过不良贷款余额增量加上当年不良贷款核销额,宁波银行2023年新生不良贷款至少近100亿元,相当于当年净利息收入的近四分之一,净利润的39%。

表3:新生不良贷款(百万元)。数据来源:年报,机构之家整理。

以上数据均表明,同等金额的贷款,所带来的风险正在逐年增加。而宁波银行2023高收益高风险类的消费贷款规模加速增长,可想而知其背后的风险包袱正在越滚越大。

而宁波银行的个人贷款不良率,已从2021年的1.24%扩大至2023年的1.50%水平,持续三年增长。

由于不良贷款余额的增加,不良贷款核销金额扩大,而信用减值损失计提又在减少,宁波银行拨备覆盖率显著下滑,从2022年末的504%下降至461%,在一定程度上削弱了其风险抵御能力。

以上风险指标说明,即使居于优势区域,面临风险环境差别并不太大。

下一个激进代表?

宁波银行对员工激励颇为大方——自2004年开始就推行管理层与员工的持股计划;2022年员工平均薪酬50.47万,在城商行中处于较高水平,同时对业绩考核要求也较高,颇有狼性文化的特征。

“狼性文化”代表积极进取,激发业绩增长潜力;同时其另一面是激进冒失,尤其在市场环境发生变化的情况下,如不及时调整节奏,则会引发更高风险。

宁波银行信贷产品“宁来花”的抖音直播,就是很好的体现双面性的案例。一方面,紧跟风口,利用当下流量平台,达成高效的业务宣传,体现公司和员工的积极进取;然而,金融展业中合规为第一要素,由于宣传词颇有争议,直播后“虚假宣传”等投诉络绎不绝,这体现了“狼性”中激进风险之面。

宁波银行消费金融为传统王牌业务,收购消费金融牌照之后,更是持续加码增资,意图实现消费金融的高速增长。目前来看,宁波银行的不良率、拨备覆盖率等指标均在行业前列,然而也开始走下坡路,尤其是不良贷款核销成本高增、拨备覆盖率大幅下降。

银行业务的特点是利润前置,风险后置。若没有勒紧风险管理之缰绳,放任业务强势增长,尤其是曾经的王牌业务,便易失足成为激进代表——品尝盈利激增的短暂快感之后,长期消化风险之果。

曾经的“小微之王”民生银行,在小微金融高速增长之时,无人不惊叹其业务开创能力和领域内的市场地位,而2013年因市场环境变化,民营企业集中爆发风险,使其深陷泥潭,负担沉重。

以史为鉴,以同行为鉴,关注风险管理,防患于未然。在当前各项风险数据尚佳之时,宁波银行应关注市场环境变化、及时调整发展策略,而不是一味追求增长。如此,才能行稳致远。

本文作者可以追加内容哦 !