$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五 粮 液(SZ000858)$

关于贵州茅台一季度业绩的分析(极简版):

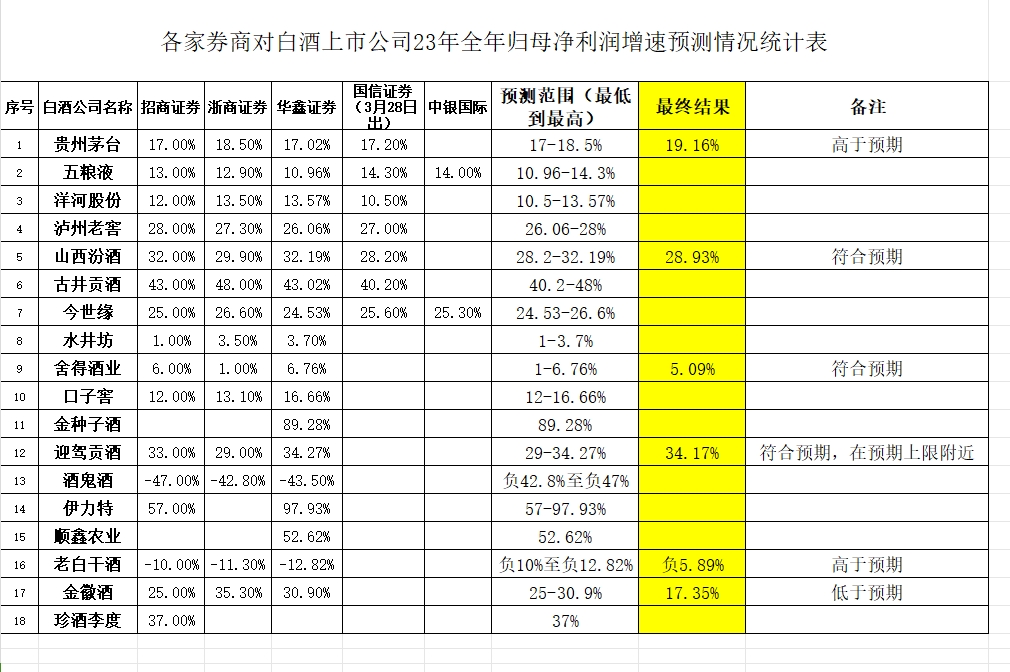

1、刚才贵州茅台发布一季度业绩,营收464.8亿,营收增速18.04%,归母净利润总额240.7亿,归母净利润增速15.73%;

2、这业绩符合券商预测数,券商预测数15-18%,基本上处于券商研报预测的下限;

3、这业绩符合市场预期数,见我昨天晚上帖子,按照昨天收盘价,反推市场预期是15-16%,实际上也是15.73%;

4、这业绩不符合我的预期,我的预期是20%左右,也就是19-21%区间,误差比较大;

5、茅台15.73%的净利润增速产生的原因是茅台平滑了业绩,把税收,销售费用提前支出了,市场不会考虑这么多,市场只看归母净利润增速;

6、今天收盘价对应的滚动市盈率27.53倍,按照净利润增速15.73%对应的滚动市盈率28.73倍,中间存在1.2倍的滚动市盈率折价;

7、以下我自己的思路和逻辑:贵州茅台的情况,到年底主要还是去修复估值,修复到23年合理估值1916,只是说23年合理估值和24年合理估值1978左右,离的太近。市场不会那么快修复,站在市场角度看,修复到23年合理估值,那24年合理估值也早就到了,那现在这么快修复,后面那么长时间干嘛?现阶段二季度业绩出来前,市场还是会维持1650-1800来回折腾,下到22年合理估值1650下方可以做很多次套利;二季度业绩预测,市场也会提前进行反应。到时如果二季度归母净利润增速恢复到20%左右,市场后续股价走势就会更强势一些。

8、说实话,我对此一季度业绩是不满意;

9、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

2024-04-26 22:05:57

作者更新了以下内容

追加内容

本文作者可以追加内容哦 !