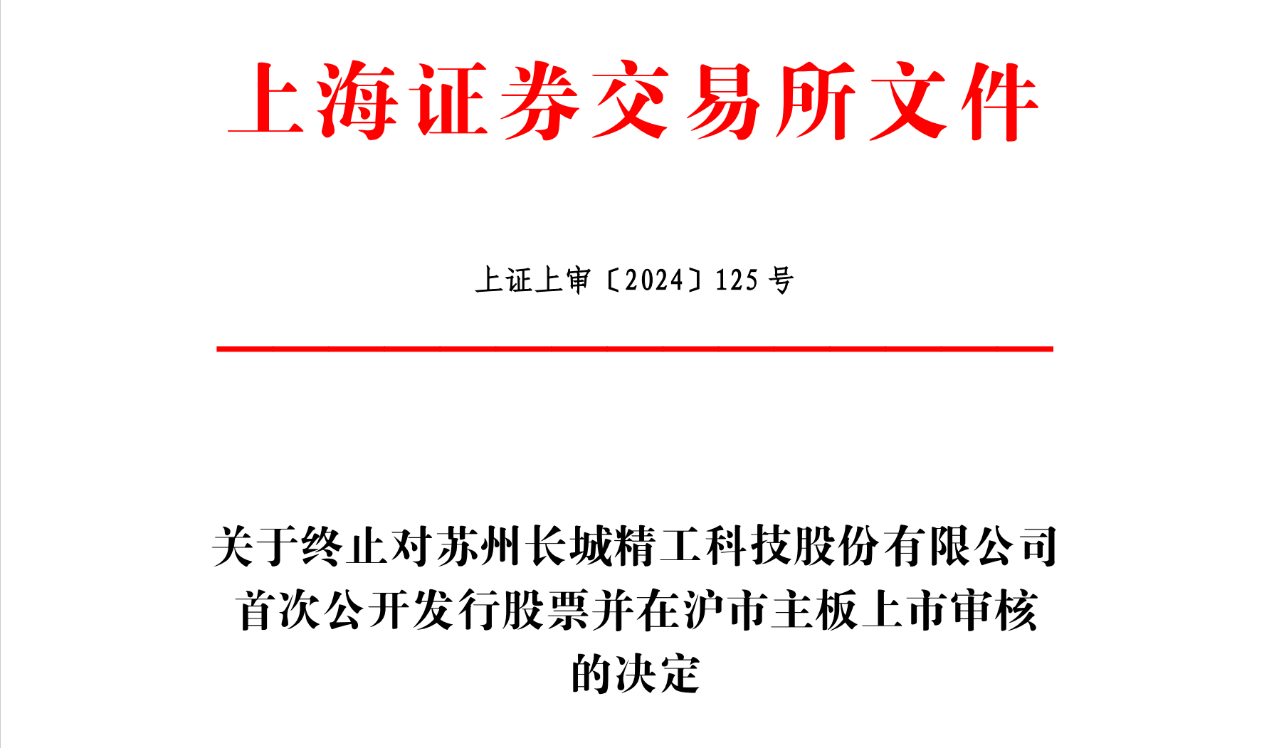

4月26日,上交所披露终止对苏州长城精工科技股份有限公司(以下简称“长城精工”)在沪市主板上市审核的决定,这家轴承公司的IPO之旅暂告一段落。

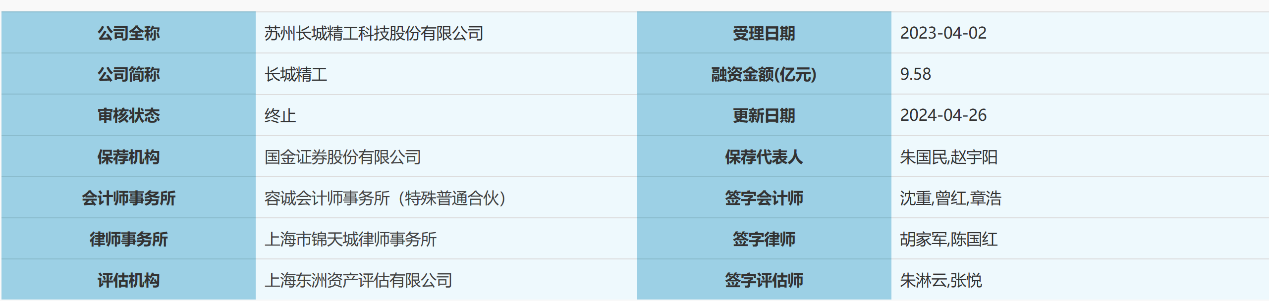

长城精工本次IPO中介机构分别为国金证券股份有限公司、容诚会计师事务所(特殊普通合伙)、上海市锦天城律师事务所及上海东洲资产评估有限公司,拟募集资金9.58亿元。

上交所2023年03月31日受理了长城精工主板上市的申请文件,2023年04月26日发出审核问询函,期间因财务资料失效,两度被中止发行上市审核。

长城精工成立于2000年,前身为常熟长城轴承(集团)公司,招股书披露,常熟市恒润投资管理有限公司直接持有公司2,411.3521万股,占公司本次发行前总股本的29.3669%,为公司的控股股东,董事长朱克明直接持有长城精工 886.5237 万股股份,通过恒润投资、苏州恒悟、苏州恒资以及苏州恒升间接控制公司4,205.8304万股股份,合计控制公司5,092.3541 万股股份,合计控制长城精工股份比例为 62.0178%,为实际控制人。

长城精工是一家专业从事轴承相关产品研发、生产、销售和服务的制造业企业。报告期各期(2019年度- 2022年1-9月)营业收入分别为50,333.23万元、56,282.85万元、79,866.89万元、59,668.15万元,同期净利润分别为5,108.60万元、6,218.28万元、11,045.10万元、7,506.83万元,扣除非经常性损益归属于母公司股东的净利润金额分别为3,721.81 万元、5,217.27万元、9,267.12万元、6,691.84万元。

报告期内第一大客户为1899年成立的美国铁姆肯轴承公司,各期分别向其销售13,063.09万元、15,840.36万元、24,089.50万元、19,143.51万元,占营业收入的比例分别为25.95%、28.14%、30.16%、32.08%。

在审核问询函中,上交所要求长城精工结合市场地位、核心竞争力及与主要客户合作历史、合作模式等,分析与主要客户交易的稳定性,说明是否依赖与铁姆肯集团交易,是否构成重大不利影响。

长城精工及保荐机构认为,根据《监管规则适用指引——发行类第 5 号》,发行人来自单一客户主营业务收入或毛利贡献占比超过 50%的,一般认为发行人对该客户存在重大依赖。

报告期内,发行人与铁姆肯集团的主营业务收入或毛利贡献占比均不超过50%,铁姆肯毛利率水平与公司综合毛利率水平不存在重大差异,故发行人对铁姆肯集团不存在重大依赖。

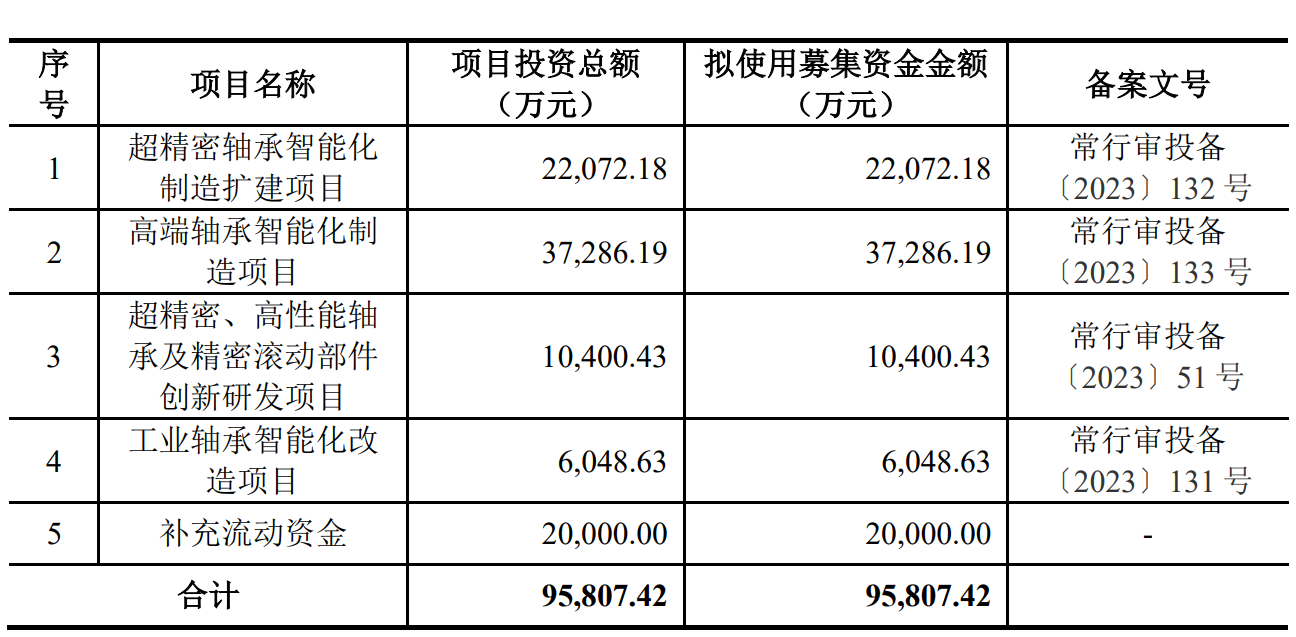

长城精工本次计划募集资金22,072.18万元用于“超精密轴承智能化制造扩建项目”;37,286.19万元用于“高端轴承智能化制造项目”;10,400.43万元用于“超精密、高性能轴承及精密滚动部件创新研发项目”;6,048.63万元用于“工业轴承智能化改造项目”;另外,20,000.00万元用于补充流动资金。

同时,招股书披露,2020年度、2021年度、2022年1-9月度长城精工分别现金分红4,500.07万元、10,537.81万元、9,237.50万元,合计分红24,275.38万元,而报告期内净利润合计为29,890.35万元,分红占到净利润的81.21%。

2024年04月12日,上交所有关负责人就加强IPO企业分红监管有关考虑答记者问提到“《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》提出,要严查严防拟上市企业突击“清仓式”分红”。

其中指标方面的初步考虑是“对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市”。

在2023年08月17日审核问询函的回复中,长城精工披露2022年度净利润为9,597.63万元,2020年度-2022年度净利润合计为26,866.26万元,那么同期现金分红金额占同期净利润比例已达到90.36%,完全符合“清仓式”分红范畴,按照有关意见精神,将不允许其发行上市。

日前,长城精工及保荐人国金证券主动向上交所提交了撤回上市申请文件的申请报告。

本文作者可以追加内容哦 !