本系列暂定八篇:

赛轮轮胎年报疑点系列分析(一):越南三期数据打架,真相是什么?

赛轮轮胎年报疑点系列分析(二):新增产能数据和互动易披露数据打架,真相是什么?

赛轮轮胎年报疑点系列分析(三):激进会计政策之下,为何一季度净利润环比仍然下滑?

赛轮轮胎年报疑点系列分析(四):大成基金韩先生七只基金减持1.32亿股,泼天富贵送散户

赛轮轮胎年报疑点系列分析(五):“一鱼三吃”的关联交易

赛轮轮胎年报疑点系列分析(六):四季度价降且成本暴涨,毛利率竟然飙升?

造没造假是监管机构认定的,本系列只分析赛轮轮胎年报的一系列疑点,下周我会和企业主动沟通,视情况决定是否抄送上交所监管员,本篇分析一鱼三吃的关联交易 ,玩的真溜。

实控人旗下有多家上市公司,互相“帮衬”一把有时候只是我怀疑你关联交易不公允,但也没证据拆穿你。

——————————————————————

补充一下赛轮轮胎的前后今生:

赛轮轮胎的前身系实控人控制的上市公司软控股份从0开始培育而来(很关键哦)。

接下来的流程如下:

1)2016年软控股份清仓赛轮轮胎,随即实控人父子、夫妻以个人名义增持赛轮轮胎股份。(公司砸,低位个人接,高!)

2) 2020年前后,股价爆发前夜,原实控人将股东转让给现实控人,前后几次接近清仓式转让。(中国好朋友,几百亿啊,干了几十年轮胎,业绩向好是真的一点也不知道啊?)

3)70岁实控人带领三位财务口升上来的高管,一路业绩长虹。(我也想去做财务了)

——————————————————————————————

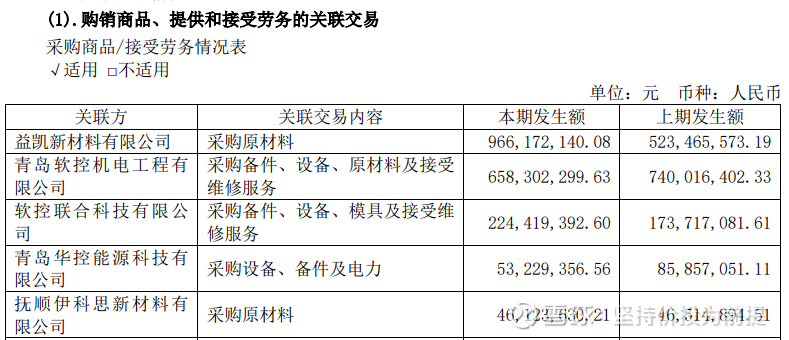

言归正传,截取部分关联交易如下:

(没错,前五大关联方四家是软控股份的子公司,互相“帮衬”没问题,反正咱也没证据,把软控股份拉的股价多高多行。毕竟咱是“真实价值体现”。)

那说说不正常的:

赛轮股东的广东小股东们一边喷,做配套没前途,做一条亏一条。

一边呐喊:赛轮配套比亚迪元了,万里征途开始了!

赛轮轮胎的确在发力配套,通过“液体黄金”这个品牌,那么,“液体黄金”的专利是谁的呢?

是实控人的!这也没问题。

但骚操作远不止如此,而是骇人听闻的一鱼三吃,具体如下:

1)实控人授权给软控股份,吃一波专利授权费;

2)软件股份生产号称打破“静音、磨耗、节能”不可能三角的高端产品原料“液体黄金”给赛轮轮胎,这么好的产品开发了三年,竟然只有一家客户,对,关联方!

吃一波关联交易,我说公允就公允!

3)赛轮轮胎通过“液体黄金”打进配套市场。

吃一波高端概率,中央电视台、地铁,广告费花了不少。

至于配套了多少条,咱就不说,你猜,你猜!

本文作者可以追加内容哦 !