造没造假是监管机构认定的,本系列只分析赛轮轮胎年报的一系列疑点,下周我会和企业主动沟通,视情况决定是否抄送上交所监管员,本篇分析四季度价降且成本暴涨,毛利率竟然飙升6个百分点?

只是因为有可转债要赎回?四季度毛利率过山车高增,然后2024年一季度又跳水,具体如下:

我文化低,特意百度了一下公式,就怕赛轮轮胎个别股东说我不懂:

毛利率=(价格-成本)/价格

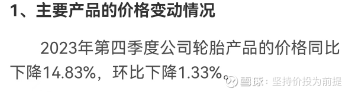

1、先来看看企业披露的四季度价格环比下降1.33%;

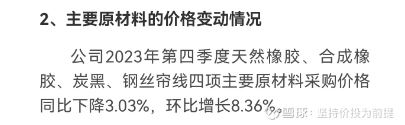

2、主要原材料环比增长8.36%;

3、其他成本包括折旧和人工费用

四季度收入环比下降,单位折旧成本难道能降低?

四季度要发奖金吧,人工费用还能下降?

请问三位财务高管:

如何做到四季度价降且成本暴涨,毛利率竟然飙升6个百分点?

(请不要解释产品结构不一样,所以用的原材料比例不一样,难不成最近四个季度就2023年第四季度结构不一样? )

追加内容

本文作者可以追加内容哦 !