仅代表个人观点

1.从公司之前的布局来看,没有什么大问题,卫星业务,测绘,安防智能等等,但是随着市场的变化和竞争对手太多,自身子公司的铂亚发生一系列问题(子公司自身原因,官司,影响力等),让航宇微这几年卫星业务发展等不断萎缩,下滑,收购的子公司形成的商誉这几年不断减值,说明在这些公司投资亏损。

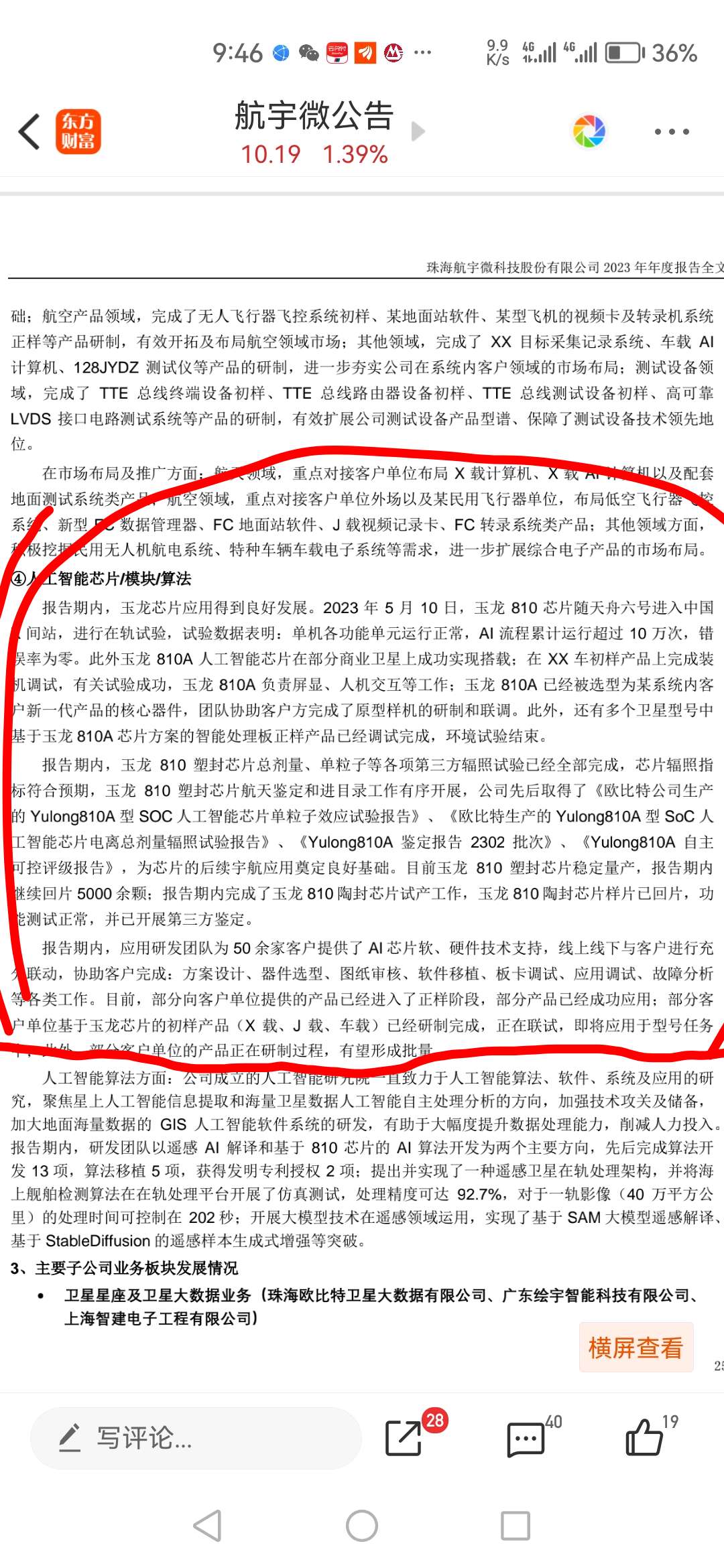

2.2020年欧比特研发玉龙芯片810系列,加大一系列研发投入,从长远角度来看公司也是孤注一掷,面临企业转型升级的考虑,企业转型升级有一定的阵痛和风险,因为从董事长彦军在公开场合说过,公司太专注遥感卫星业务的产品,就是过分痴迷,产品单一,随着长光一号等一系列的竞争对手崛起,遥感卫星业务没有优势了,而且价格透明,从彦军参加各种大模型会议的总结来看,公司要在自身遥感卫星的单一业务上,围绕玉龙芯片810成功的基础上,开发适合市场的多款智能产品,以玉龙芯片810为核心的卫星产品,比如

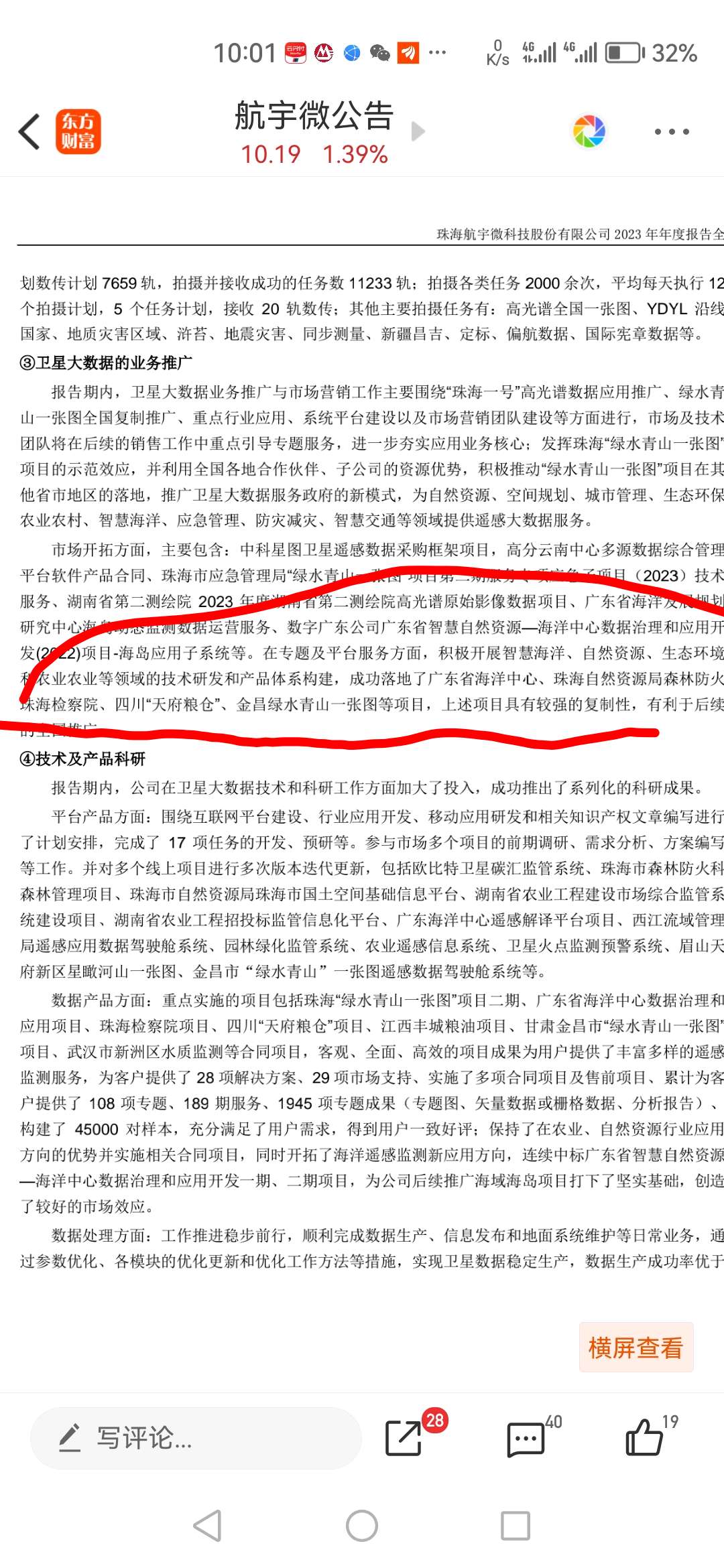

这些项目能很好的在全国复制。

3.在玉龙芯片810上天测试成功,而且已经在某商业卫星中应用,说明玉龙芯片810已经得到一部分客户的认定订购,某系统内客户已经把玉龙芯片810新一代产品的核心部件,目前塑封玉龙810已经量产5000片,一颗14万,大概7亿左右。

4.进目录来说一款核心部件需要N个步骤,如果进了航天设备采购目录,后期的采购量肯定大幅度增长,营业额利润自然提升。

总结来看,航宇微加大研发投入也是面对市场变化的特点,在卫星转型方面,以玉龙芯片810,910等核心部件,围绕公司卫星大数据业务,增加大模型,自动识别,自动在轨处理,40万平方公里在轨图像数据处理只需要202秒,相当于3分钟左右,比起以前在下载时间和人工成本来看大大提高,也就是围绕玉龙芯片810,910等创造出来的一系列现代的符合客户需求的全智能产品,从定制到全国推广的产品,这样有利于业绩的持续性。

市场不断变化,如果不改变只能被淘汰

本文作者可以追加内容哦 !