上次我们讨论了,要FIRE需要存够25倍年支出的金额,以年化6%左右的收益率投资,基本可保无虞。

(没看的点这里:《要存够多少钱可以退休,一个excel模板告诉你》)

今天我们讨论一下:对于刚入职场不久的青年人,存够25倍年支出的积蓄,大概需要多少年,FIRE到底是不是一件遥遥无期的事情。

做这件事情基本上是不可能完成的任务,影响人生现金流的因素非常多,我们需要将模型简化再简化。

但是仍然需要保留一定的真实度和可实现性——比如肯定不可能“不吃不喝20年”,而消费也会随通胀、生娃水涨船高。

你可以认为,这是一个有稳定工作的、工作业绩中等的青年人的一个财务范本。

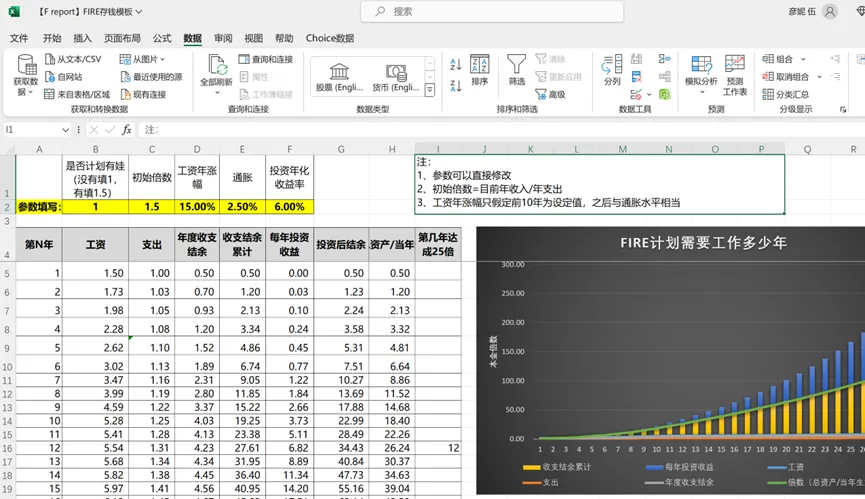

首先,我们需要做一些假设,和界定一些参数。

参数和假设:

1)工资年涨幅:

通常而言,收入的涨幅是阶梯性的。

入职前10年是涨幅较高的时期。公司根据年度考核对员工下一年工资进行调整;中等考核的情况下,涨幅通常在5~10%之间,一般高于通胀。

如果跳槽或者升职,可能会有30%的涨幅。

在这里,我们统一以年化10%处理。

在工作10年后,一般人收入进入稳定期,我们假定此阶段工资每年涨幅和通胀水平相等。

2)通胀:

每年支出金额按通胀水平增长,和上次一样,假定通胀为2.5%。

3)额外支出

如果生了孩子,或者提高生活水平,未来的支出也会提高。

在此,我们假定第5年后,支出提升到1.5倍水平。

(如果生了孩子,支出在孩子的不同年龄段也会差异较大。

简化一下,假定生一个孩子,两人共同负担,孩子平均支出和大人一样,那么每人的支出变为1.5倍。)

4)投资收益率

和上次一样,你的储蓄将以XX%的年化回报获得投资收益,初步可以假定为5~6%。

需要提醒的是,“年化回报”指的是每年涨涨跌跌完了之后,计算出的等价的几何平均年化回报率,而并不是要求每年固定的收益率。

从历史长期数据看,偏股基金指数的年化回报在10%以上。

5)初始倍数

初始时点上,你的收入是支出的XX倍。

比如年支出10w(含房租、信用卡等各种形式支出),收入15w(税后),那么初始倍数就是1.5倍。

做好了这5项参数假定,我们开始用excel进行计算。

计算结果:

经过计算,发现要存够25倍生活费,并非“遥遥无期”。我试了几种情形,汇总结果如下表。

各种情形下FIRE需要多长时间

注:此处存够25倍不是初始生活费的25倍,是当年生活费的25倍

简单来说,在比较常规的情形下,存够25倍生活费需要大约10~25年。

1)比较理想的情形:目前收入是支出的1.5倍,工资年涨幅15%,投资收益率为年化6%的情形下,12年即可存够25倍。

2)如果目前收入是支出的1.5倍,工资年涨幅10%,投资回报年化6%的情形下,需要15年存够25倍。

3)以上都是维持生活水平,没有额外增加开支的情形。

如果生娃或提升生活品质,按照假定;则1.5的工资倍数、15%的收入涨幅、6%的投资年化回报——对应了16.5年的打工年限。

比不生娃的情形多了4.5年。

4)额外开支情境下,1.5倍工资倍数、10%收入增幅,6%的年化投资收益——对应着24年的打工年限。

比不生娃的情形多了9年。

画图:

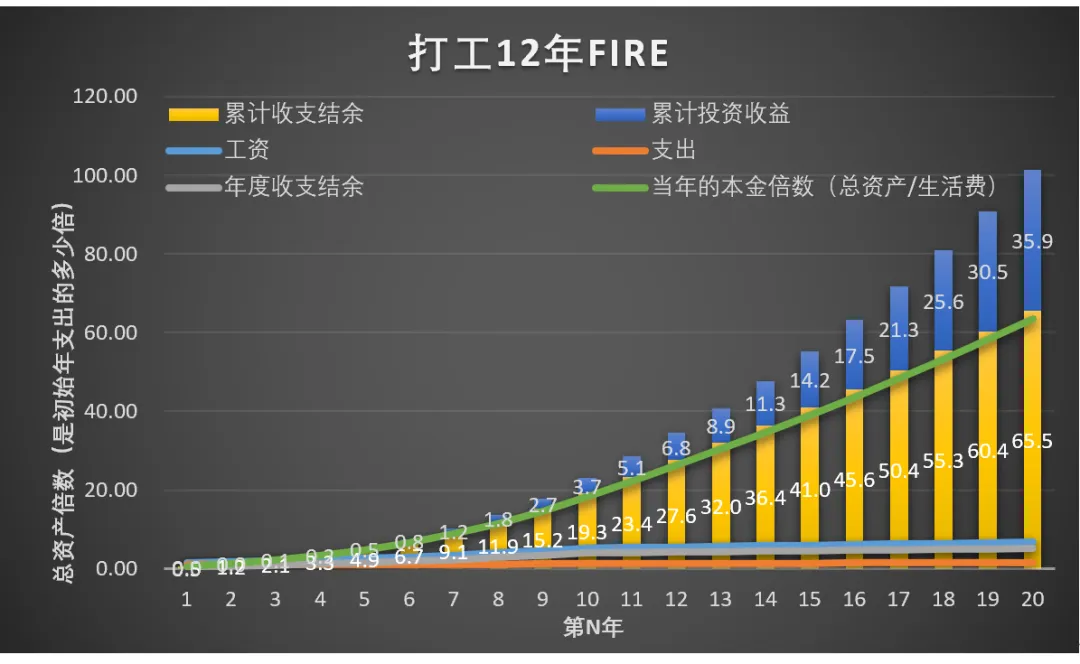

以第一种用时最短的情况画图来看。

到第12年,收支结余累计有27.6倍,投资收益累计有6.8倍,共34.4倍。攒的钱比投资收益要多。

当年的生活费随通胀来到了1.31。因此此时的本金倍数为34.4/1.31=26.3>25。目标达成。

此时,年收入来到了5.54倍,年支出随通胀到达了1.31,所以每年可以净存钱4.23倍。通过工作积攒财富进入快车道。

如果保持一贯的生活开支继续工作,第20年时会达到可怕的60倍。

最后,总结一下:

1)以存够25倍生活费为目标,初始工资倍数1.5,工资前10年年增幅15%,投资年化回报6%情况下,大约需要工作12年。

2)由于积蓄少,本金少。所以在FIRE计划前期省钱比较重要。即使到了FIRE结点,攒的钱仍然多于“投资赚的”。

其实,能十多年维持同一个消费水平,也不是件容易的事。

3)等到你可以FIRE的时候,工作收入已进入较高平台期。再坚持几年,你积累的“本金倍数”会增长飞快,也有可能会让你“不忍FIRE”。

风险提示:

1)人生有许多不确定性,绝大多数的人生都不能“线性”推断。

2)不管是人生还是FIRE,都有太多超出财务的其他方面的准备、其他形式的“资产”需要在意。

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

$富国天惠成长混合A/B(LOF)(OTCFUND|161005)$

$中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !