“2023年我们步履不停,用坚守初心的定力和刀刃向内的勇气,保证了企业稳健经营的基本面。”复盘动荡中的2023年,酱油巨无霸佛山市海天调味食品股份有限公司(下称“海天味业”)在年度报告中如此形容道。

图片来源:微博@海天味业

实然,做好“力争未来5年让企业恢复到正常的增长曲线上”的海天味业,2023年并没有带来惊喜,并且创下了上市以来首次营收、净利润“双降”。

2023年,海天味业实现营业收入245.59亿元,同比下降4.10%;归属于上市公司股东的净利润56.27亿元,同比下降9.21%;归属于上市公司股东的扣除非经常性损益的净利润53.95亿元,同比下降9.57%……

图片来源:海天味业2023年财报截图

对于这份成绩单,海天味业在财报中坦言:“公司业绩虽未达预期,但在投资者、用户以及各方伙伴的信任和鼓励下,经历了一年的变革,取得了不少成效。”

其实,海天味业除了在固有的“三驾马车”(酱油、酱料和蚝油)处于行业领先,醋、料酒、各类复合调味料以及粮油米面、发酵饮料等其他品类也有不错的表现。

因此,长远来看,“酱茅”或许并没有那么“糟”。

01

主力品类量价齐跌,“酱矛”遭遇阵痛期

对于2023年的经营表现,海天味业在财报中表示主要是销售规模下降及品类结构影响所致。

而从财报中我们看到,除了其他品类外,海天味业的“三驾马车”延续了2022年的集体走低态势,更为关键的是,在2023年,海天味业的三大主要品类还陷入“量价齐跌”的不利局面。

2023年,海天味业的酱油、调味酱、蚝油、其他品类分别实现营收126.37亿、24.27亿、42.51亿、34.99亿,同比增速分别为-8.83%、-6.08%、-3.74%和19.35%。

具体到销量层面,海天味业的酱油、调味酱、蚝油的销售量分别为229.82万吨、28.35万吨和86.1万吨,分别同比下滑8.17%、0.41%和1.92%。仅酱油这单一品类,海天味业在2023年的销量就比2022年少卖超20万吨。

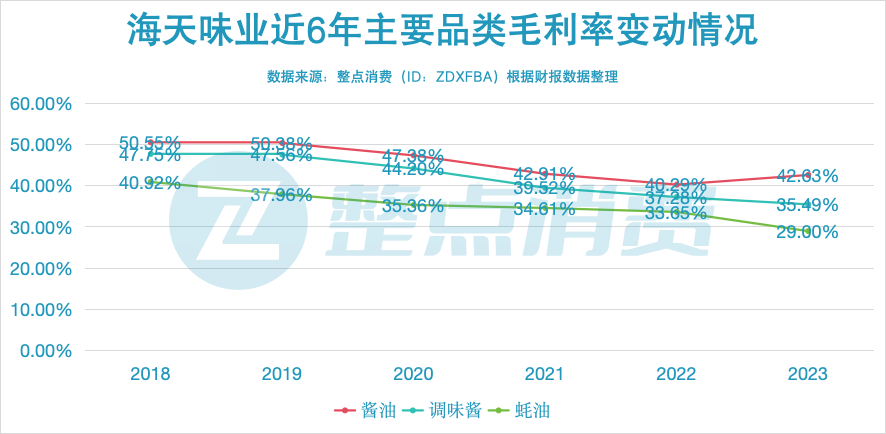

值得一提的是,海天味业除了其他品类之外,三大主力品类的吨价也集体走低。其中,酱油的吨价从去年同期的5538.58元/吨将至5498.53元/吨;调味酱从去年同期的9075.87元/吨将至8559.48元/吨;蚝油从去年同期的5030.59元/吨跌至4937.1元/吨。

由于酱油吨价跌幅并不明显,叠加上2023年酱油原材料采购成本的下降,海天味业的酱油品类毛利率反而从2022年的40.29%提升至了42.63%,扭转了该品类毛利率连续走低的不利局面。

相比之下,调味酱和蚝油品类的表现就黯淡了许多,毛利率双双“坠入”连续5年下滑的颓势中。其中,调味酱的毛利率从2018年的47.75%下降至了2023年的35.49%,蚝油毛利率从2018年的40.92%下降至了2023年的29%,跌幅均已超过10个百分点。

不难理解,2023年的海天味业依旧未能扫去“双标”事件公关失败带来的阴霾。面对各大竞品的“围追堵截”,海天味业不得不采取以价换量的方式,来试图挽回消费者对品牌的信心,同时也帮助渠道和终端提升动销率。最直观的感受就是在一些大卖场,消费者只需要9.9元,就能买到一瓶1L的海天酱油。

虽然海天味业自2021年单独披露其他品类的营收数据以来,这一分类的收入已经连续三年保持双位数增长,但是2023年19.35%的增幅远不及2022年的32.61%。并且,2021年至2023年,海天味业的其他品类毛利率分别为30.63%、27.18%和21.88%,尤其是在2023年单财年就下滑了超5个百分点。

不过,相比传统的三大主力品类,其他品类依旧是海天味业未来很长一段时间内最大的增长引擎。海天味业在财报中提及:“围绕细分行业第一的发展目标,醋和料酒在2023年紧跟脚步。”

有经销商表示,海天味业的醋和料酒其实也“不行”,就是价格便宜、经销商多,看上去体量就大了。

值得一提的是,2023年,海天味业的科研成本7.15亿元,占全年营业收入2.91%,远高于行业平均水平。这从侧面也进一步展现了海天味业作为行业一哥的“钞能力”和投入力度,或许在2024年,海天味业又是一个新品“井喷”的一年。

02

经销商“接连出走”,企业出招缓解渠道压力

海天味业作为一家真正实现全国化的调味品企业,其渠道力在整个调味品行业乃至食品行业都堪称翘楚。

不过,在2023年,海天味业来自全国5大区域的营收集体走低,并且有4大区域的毛利率也呈现下滑态势。2023年财报显示,海天味业的经销商数量为6591家,这也是该公司经销商数量两连降,相较2021年最多时的7430减少超800家。

而经销商出走,或许与海天味业在实现全国化之后给经销商的利润空间越来越薄有关。比如在2018年时,海天味业的经销商户均销售额接近340万元/家左右,而2021年只有308万元/家左右,随着这两年经销商数量减少,海天味业的经销商户均销售额才提升至330万元/家左右。

此外,经销商的离开,也与海天味业这两年的“局势动荡”,导致自己完不成全年任务有关。

在整点消费走访的多家经销商中,其中一位来自华中的经销商表示自己今年已经不做海天了。究其原因,该经销商表示系自己没能完成去年的任务。

“也有可能是得罪领导了。”该经销商透露,自己所在的区域还是海天味业在全省的样板市场,做海天这么多年以来,只有去年没能完成任务,往年一般能超额完成10%左右。

“虽然海天味业这两年下的任务并没有太大变化,但全省没完成任务的经销商比较多。而现在接手当地的经销商做得也并不好,在整个我们这边排在倒数第一第二。”

而来自华东某地的一位经销商也表示自己没完成任务,但并未被取消经销权。“去年下半年我们主动把流通渠道放弃了,给其他经销商。今年我们只做商超,压力不大,任务也不多。”

值得一提的是,上述两家经销商的除了称海天在整个公司的收入占比都不算高,所以“影响不大”之外,都提到“做海天赚不到钱!”

“大单品正常一件货的毛利在2元左右,窜货出去还要亏钱。”来自华东的经销商称,流通渠道就这样,商超靠一些小单品利润反而还会高一些。

并且,据经销商透露,海天味业窜货一直都比较严重。“任务完成得好的时候,办事处会管一管,稳价格,让经销商挣点钱;业绩压力大的时候,办事处就睁只眼闭只眼,放任自己辖区内部窜货,好把价格打下来,更容易把货压倒下游渠道去,所以只查外面进来的货。”

图片来源:公众号“海天”

除此之外,上述两位经销商都提到了海天味业新品难做的问题。

“你做得越好越不挣钱。”这位来自华中的经销商表示:因为你做得好,就什么东西都要让你做,投入就会越大,但往往做新品都是亏钱的,感觉比做粮油的利润还低了。据该经销商透露,“几百万的经销商要做几十万的新品,我们每年在新品上面都要亏20几万。”

而华东的经销商则直言:“海天的新品,靠强压或者忽悠经销商进货,卖不掉就低价处理,然后这些产品就死掉了。”

面对渠道商的压力,海天味业怎么可能会不知道呢?因此海天味业也主动下调部分经销商的任务,缓解渠道压力。据另一位来自华中的经销商透露,自己去年也没完成任务,今年的任务变动比较大,给自己减了一半的量,但是自己的区域也被削减了。

除了线下之外,线上渠道海天味业也面临挑战。财报显示,2023年海天味业线上渠道实现营收8.89亿,同比下降10.06%,对此,海天味业表示主要是优化线上渠道的产品矩阵所致。

03

“四五计划”取得开门红,能否穿越周期是关键

作为行业龙头的海天味业,善于给自己制定发展计划,其中每五年一个周期是海天味业的惯有动作。

时间播回2014年,海天味业成功登陆资本市场。彼时,海天味业提出第二个“五年计划”,就是从2013年开始到2018年结束,用五年的时间再造一个海天。2014年时,海天味业的营业收入为98.17亿元,到2018年,海天味业营收超过170亿元,超额完成“二五计划”。

2018年,海天味业加快向技术型、信息化、规模化智能制造的转型升级,并提出再次释放100万吨以上调味品产能的“2019-2023五年计划”。虽然海天味业没能在“三五计划”期间完成营收再次翻翻倍的壮举,但在产能(仅含酱油、调味酱和蚝油)层面已经从2019年的327.47万吨提升至2023年的355.22万吨。算上其他品类,海天味业2023年的产销量均经超过400万吨,牢牢占据行业首位。

今年是海天味业“四五计划”的开局之年。对此,海天味业在财报中表示,公司将继续坚持调味品主业发展不动摇,继续坚守以用户为中心的经营理念,以科技创新为驱动,以人才机制为牵引,重构市场链和供应链两条核心主链的新能力,坚定地走可持续、高质量发展之路。

图片来源:微博@海天味业

2024年,海天味业计划营业收入目标为275.1亿元,归母净利目标为62.3亿元(该经营目标受未来经营环境影响存在一定的不确定性,并不构成对投资者的业绩承诺)。此目标要明显低于2023年制定的“营收281.7亿元,归母净利68.2亿元”的目标,这也从侧面证实了海天味业对今年行业发展的预判。

不过,随着舆论风潮的过去,海天味业凭借强大的品牌能力、渠道能力和成本控制能力,在今年一季度成功取得“开门红”。

据海天味业发布的2024年第一季度报告显示,今年一季度,公司实现营收约76.94亿元,同比增加10.21%;归属于上市公司股东的净利润约19.19亿元,同比增加11.85%。

分产品看,海天味业的酱油、调味酱、好有和其他品类分别实现营收40.85亿元、8.01亿元、12.82亿元和10.67亿元,分别同比增长10.06%、6.44%、9.63%和22.1%。

不过,据码上赢发布的数据显示,今年一季度,包括酱油、食醋、蚝油、菜谱式复合调味料在内的几大调味品品类销售额都有不同程度的下滑。尤其在酱油领域,海天味业等企业的市场份额也处于下滑态势。但对比一季度财报,海天味业也算是“逆势增长”了。

另外,从经销商数量变化上,截止一季度,海天味业的经销商数量为6506家,仍在持续减少。

而对于海天味业的业绩“开门红”,上述华东地区的经销商透露,今年一季度业绩之所以比较好,主要是因为去年年底海天味业基本把任务都放掉了:“因为去年最后两个月很多经销商都已经不进货了,而厂家自己也知道全年业绩差,所以主动放弃了2个月,保今年,否则今年也‘完蛋’。”

值得一提的是,除了传统通路渠道,海天味业在餐饮渠道的占比相较其他酱油品牌要高得多,但据了解,这些餐饮渠道多大还是依托经销商进行覆盖的。因此,对于重拾增长的海天味业而言,除了推动新品类的增长之外,未来在渠道层面或许还会面临更多挑战。

对于海天味业的业绩变化和未来发展,中国食品产业分析师朱丹蓬对整点消费表示:“海天味业其实在低端市场还是有一定优势的,但是它在C端市场的口碑连年下降,所以它的整体业绩下滑并非一朝一夕造成的,而是一个累计过程。所以,随着整个国内餐饮市场的火爆,各个企业对于B端市场的争夺也越来越激烈,所以海天味业的整体优势其实已经不复存在。”

而从走访渠道反馈的信息来看,不少经销商对海天味业2024年全年业绩增长都抱有较高的信心。而在资本市场,目前海天味业的总体市值仍在2500亿以下徘徊,至于海天味业能否在业绩和股价层面“双丰收”,我们一起拭目以待。

END

本文作者可以追加内容哦 !