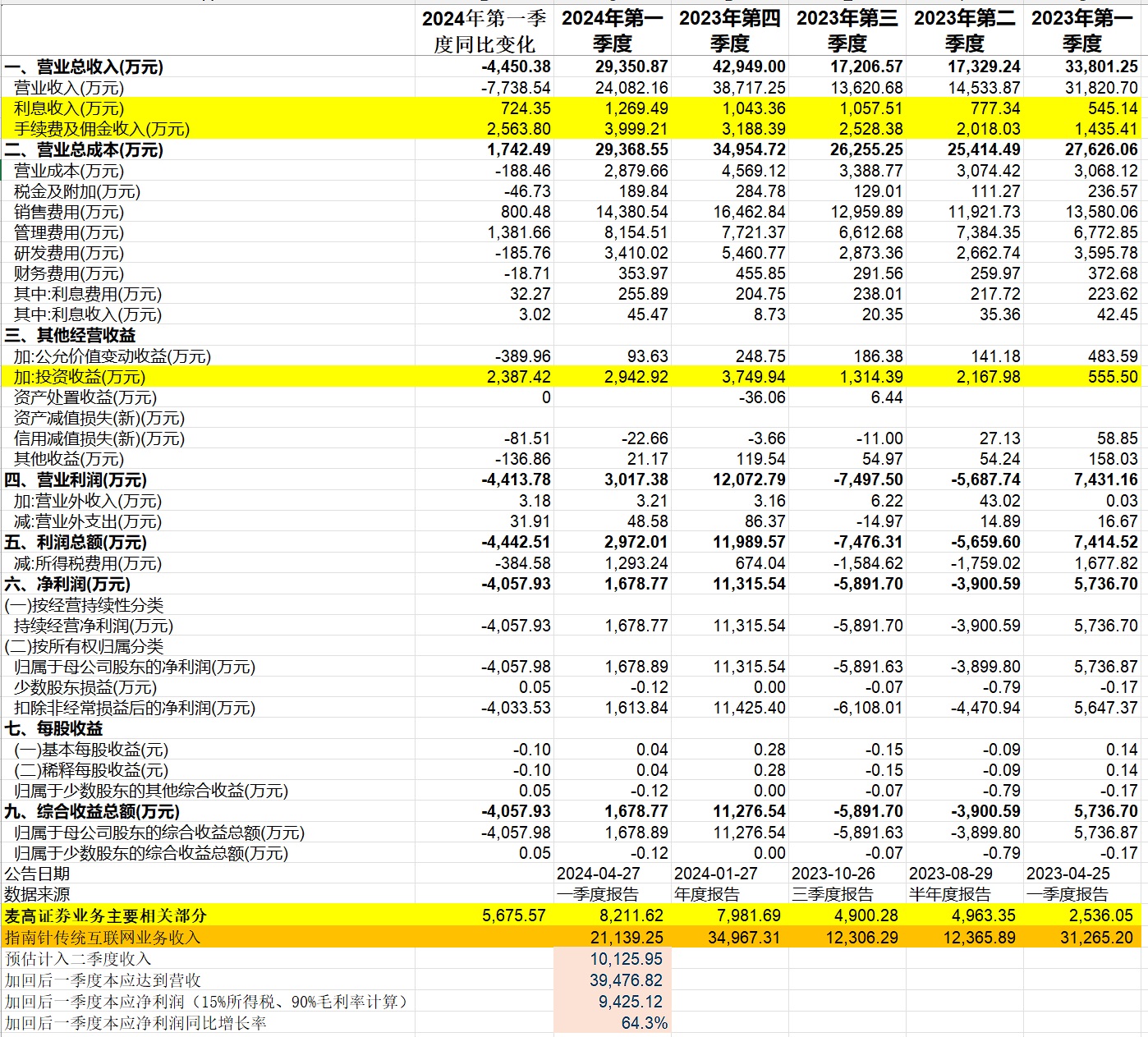

指南针的传统互联网业务销售和利润主要来源于其高端产品,有着很强的季节性。今年因为春节较晚,指南针一季度的高端产品推销晚于往年,导致部分高端产品销售确认自然延迟到了二季度。至于实际影响多大呢?我尝试做了下定量估计,供大家参考。基本算法就是把指南针的营收里面减去主要是麦高业务收入的利息收入、手续费及佣金收入和投资收益,余下的就是指南针传统互联网收入,把延迟到二季度才能确认的收入加回去再考虑成本和税收,就是指南针在不延迟情况下会取得的一季度盈利能力。我估算的结果是还原后指南针一季度净利润应该在9425万,同比增长64.3%,其实是很不错的。当然按照财务规则指南针一季度的净利润就只有1679万,周一“不理想”的季报或许能砸个坑。这个坑可能是机会大于风险的。

麦高证券的手续费及佣金收入环比增加25.4%,依然是所有上市券商里面成长最快的,没有之一。明显指南针给麦高的高速赋能期还远远没有结束。

最后附带一个彩蛋:隔壁国联证券并购民生证券已经打响了这波券商大重整行情的第一枪,这跟指南针和麦高证券没有直接关系,但国联的方案里面有一个细节,就是这是个附带融资的定向增发收购,显然国联和民生的重组是得到监管层大力支持的,同时也意味暂停近两年的券商定增有望重新开闸。本来遥遥无期的指南针定增也又有希望了。

追加内容

本文作者可以追加内容哦 !