枫叶教育从2024年上半年开始公布调整后的EBITDA(息税折旧前利润),原来是调整后的利润指标,从今年上半年开始改为公布EBITDA,这个指标主要是反映主营利润现金流指标。2024年上半年枫叶教育调整后的EBITDA是2.5亿。公布EBITDA指标的考量和作用,因EBITDA这个指标更能真实反映现阶段枫叶教育的经营现金流和利润。可以从以下三点来讲。

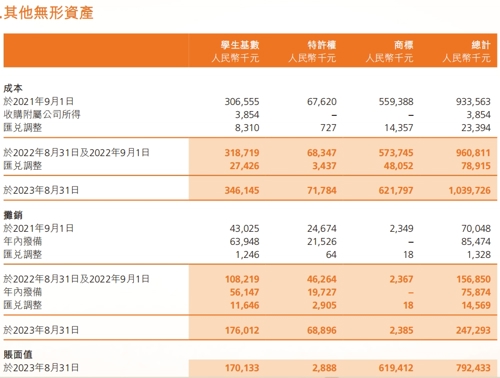

(一)从收购了新加坡的CIS国际学校,报表上新增了大量的其他无形资产,这个其他无形资产要在几年内摊销完(特许权1.75-4年内摊销完成),这个其他无形资产总计有10.4亿,主要包括(1)学生基数3.46亿,已经摊销了1.76亿,还剩余1.7亿。(2)特许权0.71亿,已经摊销了0.69亿,还剩0.02亿,这个基本摊销完了。(3)商标6.2亿,这个因为使用期限为无限,所以不用摊销,还剩6.19亿。

这个无形资产从2021年开始摊销,开始每年大概0.85亿,逐年减少,去年摊销了0.75亿,因去年特许权基本已经摊销完了,所以今年只有学生基数摊销了,今年学生基数大概摊销0.5亿。

因为这个其他无形资产摊销是归管理费项,所以枫叶教育从21年开始管理费项金额大增。这个主要是这个原因。公司的2023年管理费用达到3亿左右,因管理费要在利润前减去,所以使得净利润自然降低了。

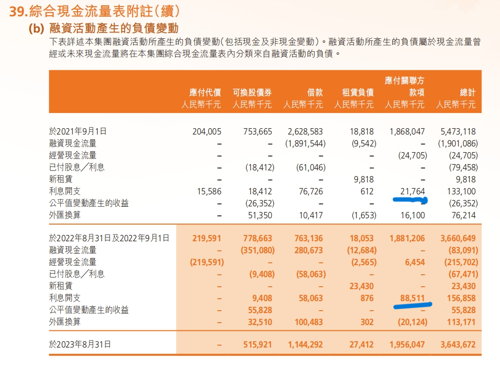

(二)枫叶教育因新民法原因,把带义务学校的学校不能并表,使得财务分拆,公司有18亿多的关联方借款,这个借款是公司的境内分公司北鹏教育科技公司借款,因这个是公司国内VIE构架的协议总控制公司。这个借款本来没有利息支出的其他借款项目,但从2022年公司财务费用里开始有这笔资金的借款利息支出,2022年这个利息支出是0.21亿,2023年这个利息支出近0.9亿。但这个只计利息,不付利息。这个也是公司报表从2022年财务费用的奇高的主要原因,2023年财务费用达到2.2亿,这个财务费用也是在利润之前减去,所以使得净利润自然降低。看下图

这个操作只要还是税盾考量,只是合理节税。

(三)说到税盾,公司境外还有运用,就是3月公司的一笔17亿港元新融资,,现在只用了5亿人民币额度。这个不是枫叶教育母公司贷款,这个是新加坡的CIS学校名下贷款,公司担保,未来的利息支出就是CIS支付,这样就会做低CIS的税前利润,使得CIS 的所得税税自然减少(新加坡的CIS所得税率是17%)。可以增加公司的现金流。

枫叶教育上市母公司因为在境外免税地区注册,本来就不用交税。公司的税主要是这3家公司支出,(1)国内的北鹏教育科技(这个所得税税率是15%)。(2)马来西亚的KIS学校(这个所得税税率是25%)。(3)新加坡的CIS学校(这个所得税税率是17%)。

因以上3点的原因,虽然公司的主营营收和毛利润都不断地增长,但公司的利润却没增加,所以公司这两年的净利润都很低。因为公司的财报利润指标不能真实反映公司的实际 经营情况,所以今年公司开始增加EBITDA这个指标,EBITDA是资本在一级市场收购企业的主营指标,能看出企业的真实经营情况和经营现金流数据。这个EBITDA指标规避了不同地区税率的影响,不同时期贷款利息利率影响,不同公司折旧政策的影响。真实反映公司的经营情况

追加内容

本文作者可以追加内容哦 !