“这是价值事务所的第1561篇原创文章”

在之前《价值事务所max》的文章中所长有讲,不要被“天花板论”洗脑,好公司就是会一直增长,隔壁可口可乐都增长一两百年,给股东带来数以万计的回报,但现在也仍在新高。

可口可乐旗下的大单品企业怪兽(和东鹏、红牛一样卖能量饮料的企业),早几百年前就有天花板论,但20年下来,却给股东创造了上千倍的回报,直到现在也一直在增长。

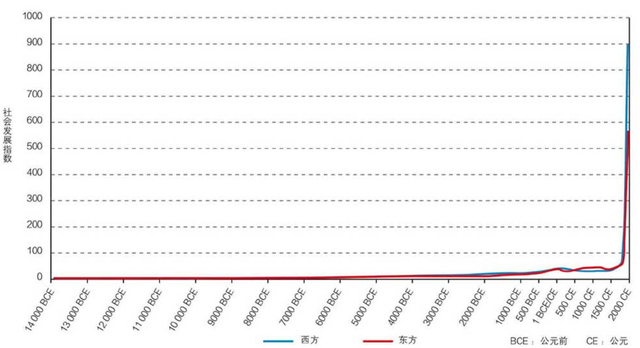

我们看各个国家的资本市场,别看他们GDP超低速增长甚至零增长,对比咱们国内当下的增速完全可以忽略不计,但人家的资本市场却依然不断新高,最典型的莫过于隔壁日本和近期身处战争的老毛子。

为何会如此呢?

道理其实也很简单,公元1800年以后,工业革命爆发,一轮又一轮的技术爆炸使得整个人类社会GDP出现前所未有的飞速增长,而资本市场上的上市企业,本就是整个社会中经过筛选的质量更为优质的企业,因此,他们的整体表现必然会优于GDP的表现,所以,长期不断创新高、不断跑赢GDP就是必然。

既然经济持续增长,那就必然会带动消费力的提高,当然也就会带来通货膨胀,而头部消费企业的商品是可以跟随通货膨胀涨价的,因此,他们整体的基本盘至少可以做到同通货膨胀一致甚至更高一点。另外,消费力的提高也会催生消费升级,头部消费企业只要不躺平,借助自己的渠道资源、研发资源、营销资源不断进行市场挖掘,他们的增速就大概率会一直跑赢GDP。而只要能长期跑赢GDP的资产,其实就是好资产。

我们看巴菲特近期公布的持仓情况,如果把苹果归为消费而不是信息科技,那么老巴的投资组合中消费企业的占比长期都处于最高的位置,其中可口可乐、吉列(后被宝洁收购)的持有期甚至超过了三十年。

国内的大部分消费企业,从成立至今都没有超过30年,大家就开始吵吵嚷嚷天花板论了,什么格力天花板论、伊利天花板论、海天天花板论、阿胶天花板论……嗨,你让老巴这种动辄持有三十年、至今都没卖掉可口可乐的人怎么想?

闲聊完毕,咱们今儿先一起来研究学习一下大洋彼岸20年给股东创造超千倍回报的大单品企业,怪兽。

01

价值事务所

二十年一千倍

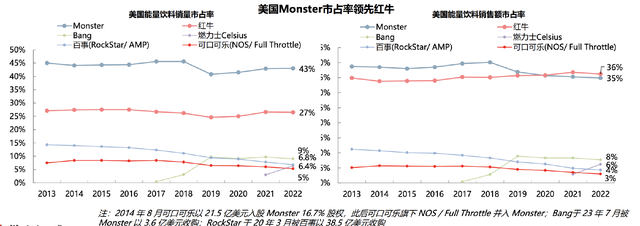

和国内一样,美国市场的能量饮料一开始也是被红牛垄断的,红牛在1997年就已经占据了漂亮国国内一半的市场份额,怪兽呢,2002年才推出,但当下不论是市占率还是销售额,都远远超过红牛。

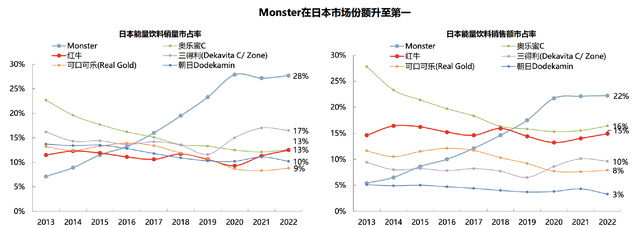

除美国本土做到第一外,怪兽在海外的进展也非常顺利。怪兽是2012年进入的日本市场,由日本朝日进行独家销售,只用了短短6、7年时间,销量、销售额双双超过日本本土品牌和红牛,成为日本能量饮料品牌第一,且市占率远超后面的企业。

即便在咱们国内,也能看到怪兽的身影(就是魔爪),只不过市场份额不高,表现远不如其他国家。

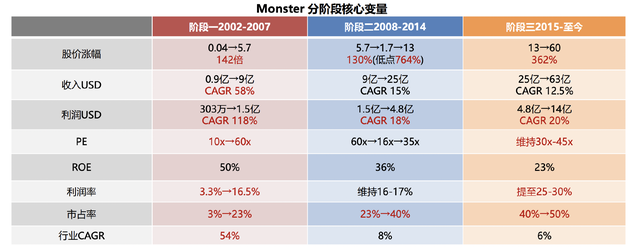

咱们复盘一下怪兽近20年的市值表现,第一阶段,在美国国内崛起、增长最迅猛时,公司的市值表现是最为亮眼的,一方面业绩快速提升,另一方面快速提升的业绩催生资本市场给予了其较高估值,因此,第一阶段市值涨幅最大,五年翻了142倍。

公司在美国国内的增长达到一个瓶颈后,由于增长较为缓慢,一度让资本市场对他失去耐心,估值突然下降到了非常低的位置,经过几年的摸索,公司开始找到了全球化的打法,一方面借助可口可乐的渠道站稳欧洲、布局澳洲,另一方面又借助日本朝日的渠道在日本攻城略地,资本市场看到了公司国际化部分的成就后,又开始对他提起了兴趣,估值一度回升,这个阶段,大约6年涨了一倍多。

也是因为同可口可乐合作比较愉快,让可口看到了怪兽的潜力所在,于是,2014年,可口对怪兽进行了收购,将自己旗下的能量饮料NOS和Full Throttle也整合给了怪兽。一方面,怪兽不断挖掘可口可乐的渠道潜力将自己的产品进行下沉,另一方面,公司也开始更注重自己内部效率的提升,开始降本增效,关注起了净利率,利润率从之前的16%-17%提升到了25%-30%,在美国国内的市占率也进一步拔高到了40%-50%。这一阶段是龙头强者恒强修炼自身的阶段,资本市场给他的估值也一直维持在30-45倍,2015至今,8年多时间,市值又涨了三倍多。

从全国化扩张到全球化到向内部要增量,几个阶段走下来,怪兽就成了资本市场上少有的实现千倍回报的超级明星。通过对怪兽的复盘,我们大致可以看到一家消费品企业可能的发展路径,这就是所长常说的,大公司看多了,小公司的未来大致也可以猜到一些。

那么问题来了,怪兽是如何实现这么迅速地崛起呢,尤其还是在强敌环绕的情况下(国内有红牛,日本等国家有当地品牌的同时还有红牛)。

02

价值事务所

怪兽崛起的核心武器

答案就在于超高性价比和渠道借力。

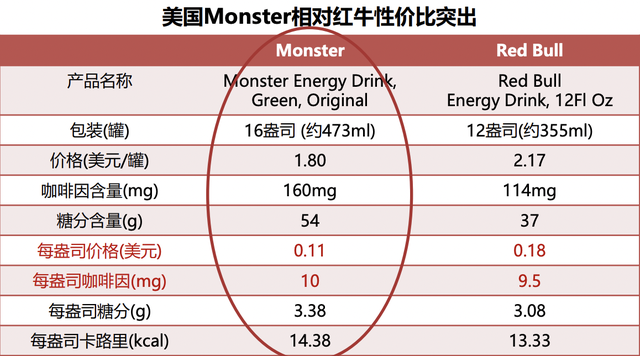

我们看下图,不论是美国还是日本,怪兽的性价比都显得高不少,换句话说就是,怪兽是红牛的平替,咖啡因更多、价格却更低,性价比尤其突出,而且人家的包装还比较潮。

渠道方面,怪兽在美国一开始借助美国安海斯-布希(AB)公司的分销体系,而后又开始同可口可乐合作,最后甚至把自己卖给了可口可乐。

可口可乐的渠道布局做到什么程度,都不用多说了,就以咱们国内为例,可口可乐可以说是国内消费品的营收天花板,3元一瓶的饮料,一年能卖300多个亿,相当于要卖100多亿瓶,假设国内有一亿人是高频消费用户的话,那么大概每人平均三天就要买一瓶,这个渗透率和消费频次可以说是非常恐怖。

怪兽的案例分析到这里,可以给我们一个什么启发呢?

那就是如果一家新消费企业可以将成本卷到极致(用极致性价比做到大牌平替的效果),再拥有渠道优势(最好是能报条大腿),那他胜出的概率就是极大的。

而这两大优势,在当下国内的能量饮料企业东鹏特饮身上,其实也表现得比较明显,关于东鹏饮料的详细分析,由于篇幅有限,这里就先不讲了,《价值事务所》后面还会再继续。

本文作者可以追加内容哦 !