2024年4月19日晚上,603788宁波高发发布2023年年度报告。净利润增长41.54%,分红预案为10派6元,经营性现金流下降22.7%。按当日收盘股价12.47元计算,股息率为4.81%,排在沪深京三市前230名左右。

宁波高发主营汽车零部件,主要产品为汽车拉索、电子油门踏板、变速操纵器及软轴等产品。营收在全国汽车零部件上市公司排名100名左右,规模相对较小。

本人还是按照《孙子兵法》中“度、量、数、称、胜”的角度,依据2023年报对宁波高发进行一下分析计算,看看是未战而胜还是未战而不能胜。

01 兵法

简单的说,孙子兵法讲的是未战而胜,是不战之法,其核心思想是以实击虚,你拿一个石头和别人的鸡蛋去碰,那就是未战而胜。通过“度、量、数、称”的步骤来对比双方实力,进行计算,“夫未战而庙算胜者,得算多也;未战而庙算不胜者,得算少也。多算胜,少算不胜,而况于无算乎!”

02度

首先来度行业格局。

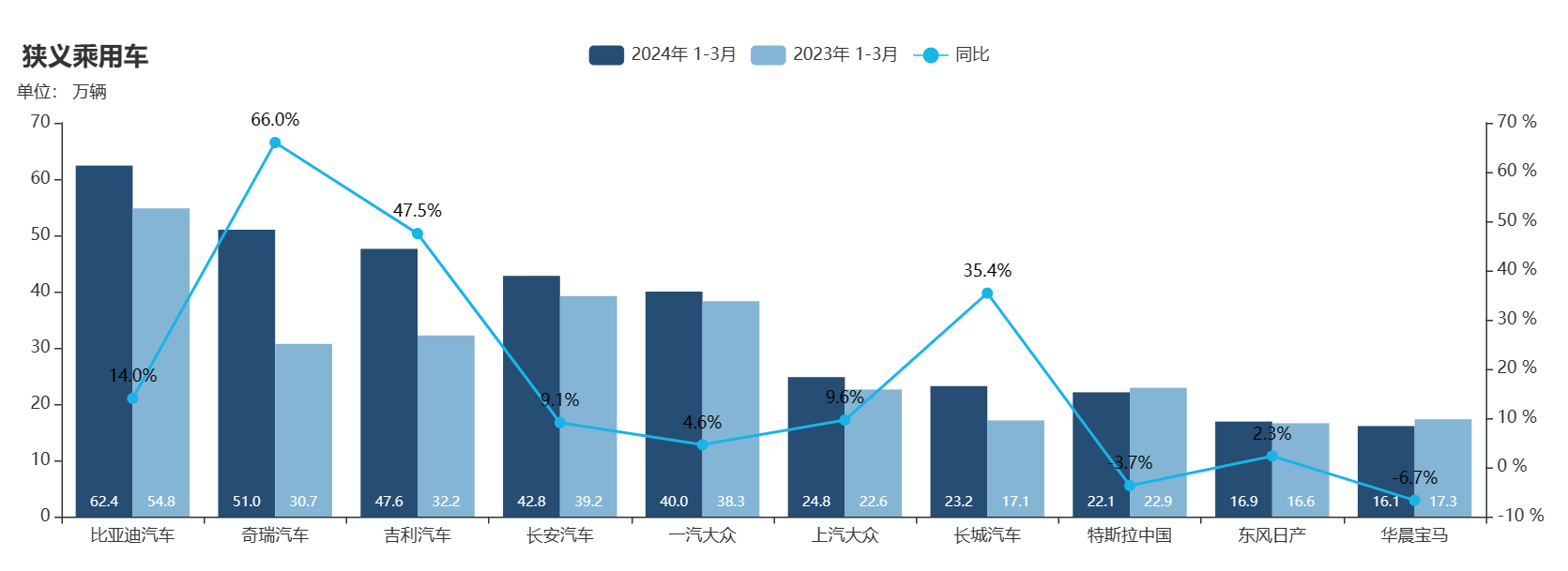

宁波高发主营汽车零部件,汽车零部件企业紧密绑定汽车整车厂,与汽车工业的发展休息相关,具有一定的周期性。中汽协发布产销数据,2023年全年汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,中国汽车产业进入3000万辆时代。公安部统计,2023年全国汽车保有量达3.36亿辆,汽车驾驶人4.86亿人。2023年全国新注册登记汽车2456万辆,新领证驾驶人2429万人。从以上数据,我们可以得出中国目前汽车人均保有量为0.24辆,家庭汽车拥有量为0.68辆,继续向上增长的空间缩小,中国汽车产业已进入存量时代。

另一方面,根据中国汽车工业协会近日发布的数据,2024年1月,中国品牌乘用车销量达到127.8万辆,同比增长68.6%,市场份额上升8.8个百分点,突破了60%。1至3月,我国出口汽车132.4万辆,同比增长33.2%,其中新能源汽车出口30.7万辆,同比增长23.8%。4月上半月,新能源乘用车零售渗透率为50.39%,首次超过传统燃油乘用车。整车市场格局正在发生巨大的变化,中国品牌替代国际品牌,新能源汽车替代燃油车的的趋势不可逆转;同时中国已成为整车最大单一出口国;智驾也将成为汽车标准配置。市场格局的变化,带来行业大洗牌,各方枭雄,逐鹿中原,强者生存,弱者淘汰。

中国汽车销量2017年见顶,2020年出现低谷,2021年开始小幅增长,于2023年发力增长,进入3000万时代。进入2024年,仍保持增长趋势,新能源汽车增速较高,同时全球新能源车渗透率仍很低,有极大的发展空间,预计汽车产业仍将是一个景气产业。

因此中国汽车零部件行业一方面受存量时代制约,另一方面受益国产品牌、新能源汽车大发展,市场格局正面临洗牌阶段,国产供应链仍有较大增长空间,然而由于竞争加剧,目前仍面临毛利率下滑、增收不增利等困局。

03量

再来量公司股东和业务情况。

公司的实控人股东结构较为稳定,为钱高法父子三人,从网上信息来看钱氏较为低调,没有找到公开露面的视频,年年高比例分红,应该属于那种实干型企业家。从目前情况来看,对实控人暂时不用担心,未来钱高法总退下后,兄弟关系是否和睦将是影响公司发展的一个重要因素。至于公司的发展过程,网上有很多公开资料,可以自行查询到。

年报显示摩根士丹利和一个私募基金于去年第四季度成为前十大股东,根据去年四季度的股价交易区间,可以推测出,两家的成本在13-22元区间,且大概率落在15-16区间,目前应处于浮亏状态。而颜丽园、欧林敏等持股较多的个人股东已退出前十大股东列表。

4月26日晚上,已公布一季报,摩根士丹利割肉离场,而欧林敏重新持股308万,跻身前十大股东。

公司目前是国内三十多家整车厂的一级供应商,在报告期陆续与小米汽车、蔚来汽车、小鹏汽车、一汽红旗、郑州日产、比亚迪腾势、极氪、领跑汽车等品牌厂商展开了合作,在行业洗牌之际,公司把握了机会,没有受到市场变革冲击,站在时代趋势这一边。2023年宁波高发的前五名客户营收占比为48.98%,较招股说明书披露2014年1-6月的70.64%已有了较大分散,但仍有客户较为集中的风险。

公司产品比较单一,而且技术含量看上去不是太高,规模经济、用户转换成本可能是公司护城河。

年报披露,电子油门踏板营收同比增长23.13%,销售量同比增长31.85%,计算平均单价40.29元,比2022年的43.15下降了6.6%,得益于成本端的下降,毛利率反而增加了5.2个百分点,暂时止跌回稳。按照汽车总产量3016.1万辆计算,公司电子油门踏板的市占率约为19%,相比于2022年的16%提升了3个百分点。

变速操纵器及软轴营收增长31.58%,毛利率减少了2.15个百分点,其中电子换挡器总成销量达236万套,同比增加近1倍,市占率为7.86%。本人预测随着新能源汽车销售量的快速增长,电子换挡器总成的市占率可能会进一步提高。

而传统产品汽车拉索营收小幅降低,毛利率有所增加。

基于电子油门踏板业务和电子换挡器总成的快速增长,公司全资子公司宁波高发电子有限公司于2022年以人民币5,436.067万元竞得宁波市原机电园区(江北片)地段,东至金钻路,南至永茂西路沿路绿带,西至19-01-08b-02 地块,建设厂房。目前在建工程资产金额为2.05亿元,年报披露目前厂房已结顶,将于2025年逐步投入使用。相信在新厂房顺利投产后,将能为公司未来营收增长打下基础,同时也存在产能过剩的风险。

关于新项目新能源汽车空调压缩机的公开信息如下。

2023半年报披露新能源汽车空调压缩机已研发成功,进入内部测试阶段。目前公司网站已有新能源汽车空调压缩机产品图片。年报披露设立了新能源汽车部件有限公司,没有披露新能源空调压缩机项目其他进展情况。

公司之前已公告全资子公司宁波高发新能源汽车部件有限公司以2,416.159万元竞拍到宁波市原机电园区(江北片)地段,江北区19-01-08b-03地块,用以扩大生产经营用地。上述两个地块均位于江北新兴产业园,即宁波市原机电园区(江北片)。有媒体曾报道,高发将在此新建年产100万套汽车热管理系统生产项目。

而此前当地政府公开信息显示,建设年产100万套新能源车用空调压缩机项目,已获得建设工程规划许可,位于下应北路789号(公司办公地点为下应北路717号),不过需要注意的是这个项目的用地单位是控股公司而不是上市公司。这个项目和19-01-08b-03地块项目是进行置换还是同时建设,还不得而知。

经搜索发现,报道正在投资新建新能源汽车空调压缩机的产能较大,未来该领域也将是一片红海,公司是否能在新产品上打开市场尚未知。在尚未看到新能源汽车空调产品营收数据之前,还不能对此产生盲目乐观。

另外公司控股子公司宁波耀明医疗的气腹机产品已获得注册,然而这是一个相对小众的产品,市场空间有限,而且竞品众多,行业跨界,对公司来说是否会存在多元化陷阱?

公司营收波动情况基本与汽车销量情况保持同步,于2018年见顶12.89亿元,2020见底8.91亿元,2021年和2022年小幅回升,2023年增长幅度较大,达12.63亿元,基本和2018年持平。但由于毛利率下降,净利润和2017年峰值2.33亿相比,还有30%左右的降幅。由此推测公司营收暂时会继续和汽车行业景气度保持共振。

再来观察一下竞争对手,上市公司奥联电子、英博尔都有电子油门踏板业务,和公司存在直接竞争关系。从2023年报上看,英博尔“电子油门踏板及其他”项目平均单价为720元,是宁波高发的17倍左右,而且销量增长了电子油门踏板50%,不知是否存在统计口径差异问题。英博尔主要产品为电驱系统和电源系统总成,应该是其集成化策略带动了电子油门踏板的增长和高毛利率,是宁波高发一个不可小觑的竞争对手。

奥联电子的电子油门踏板的市占率也达到9.4%左右,和2022年相比也扩大了0.6个百分比,奥联电子的电子油门踏板单价和毛利率也都比宁波高发要高,在目前你死我活的份额争夺战中,宁波高发的低价策略对于扩大份额有一定作用。

奥联电子的换挡控制器虽然营收和销量都不及宁波高发,但销量增速达到50%,对宁波高发而言也不可忽视。

而从后续披露的一季报上看,宁波高发与去年同期相比依然保持着高增长,而奥联电子的营收不增,净利为负,是否可以看作宁波高发的一次胜出?

公司2023年营收12.63亿元,相对于中国汽车零部件五万亿规模市场而言,未来并不存在成长天花板问题,关键看公司有没有能力持续推出有竞争力的新产品,有没有能力去蚕食竞争对手的市场份额,或者去新领域开拓疆土。但如果整车厂更多采用集成化产品或者自产零部件,对公司而言也可能是重大打击。

下篇将继续从数财务数据、称估值水平、算是否可胜继续进行分析(待续,可关注更新)。

利益相关声明:本人目前持有603788宁波高发,有随时卖出可能。本文不排除数据引用错误可能,本文中市场预测仅代表个人观点。本文不代表投资建议。本文仅为个人观点,仅供参考,投资有风险,入市需谨慎。

作者离明明德,意为火燃阳生,求道明德。举基本面大旗,扛技术面长枪,做多中国,追求长期盈利。

本文作者可以追加内容哦 !