现在的情形,和2019年二季度有点像,经过大幅调整的股票普遍在震荡筑底,强势些的已经开始呈现上涨苗头,虽然大环境仍旧比较悲观,新的一轮机会曙光初现,值得期待。为此,今后不再写反思文章了,把重心放在行业与个股上,密切跟踪熟悉的行业中5-6个细分领域,10-15只股票,力争能抓住两到三波。

两个月前说看好未来,可以认为是有点过于乐观,到这个时候了,还不相信未来,绝对不是一路人。不争论,甩开膀子加油干!

1. 周期明显,复苏期是大机会

在智能机时代,A股手机板块唯苹果马首是瞻,号称果链。三巨头分别是立讯精密,歌尔股份和蓝思科技,他们三家各有侧重,都是所在细分领域的龙头。

看这三家股票的走势,都呈现明显的周期性,上涨时可以涨三到五倍,下跌时能跌去百分之六七十。

最近一轮上涨始于2019年三季度,立讯精密和蓝思科技都于2021年初见顶回落,2022年中触底之后,就是漫长的底部震荡。

歌尔股份借助耳机业务又冲高了一波,到了2021年底开始回落,经过一年时间的下跌,到2022年底触底,至今都属于底部震荡状态。

作为昔日的行业龙头,他们还会崛起吗?

时代在变化,科技股都是以新产品驱动周期更迭。这三家公司也不例外,均在全力开拓新业务。

对这类股票,如果能抓住上涨周期,有可能会获得三到五倍的收益,是一个非常值得关注的大机会。那么问题来了:他们进入复苏周期了吗?

这类股票游资是不会碰他们的,驱动股价上涨的动力,主要还来自于业绩的爆发。

后续文章,试着从股价规律、行业地位和业绩变动三个角度进行分析。

2. 蓝思科技-股价规律

看图1,从2018年至今,股价有两次下跌,一次上涨。第一次下跌持续时间约450天,跌幅80%,第二次下跌持续时间460天,跌幅80%,

两次下跌持续时间和跌幅非常接近,实际上,对于大多数股票,真正的主跌浪持续时间都不太长,其它大部分时间是在震荡。

上一波上涨持续时间约400天(不算顶部震荡),涨幅差不多580%,意味着即使2017年底的最高点买入,只要能熬过下跌,也有希望解套,甚至获得约50%的利润。

图1 蓝思科技日线图

过去两年,和不少持有半导体的网友交流看法时,我的观点都是:熬下去,等复苏。其背后逻辑有两个:一是这类股票只要属于行业龙头,大跌后必然大涨;二是割掉后,难免会换入其它股票,下跌没躲过,上涨没赶上,最后还不如拿着不动。

这么做,大家都很难受,一个重要原因就是本轮调整后的低迷时间太长了,2023年初的复苏与A股半导体没啥关系。

还是回到图1,上一波底部震荡只有200天,本轮底部震荡已经高达730天!多熬了一年半时间还要面对未知情况,这对持股者来说,真是太难了。

3.蓝思科技-行业地位

判断行业地位的指标有很多,比如市占率,行业声誉......但对于普通投资者来说,这些数据要么不容易获得,要么过于主观。

个人更倾向于用主营业务收入来进行代替。试想:如果一个公司的收入在不断增长,要么是行业普遍向好,要么是蚕食同行的市场。特别是在行业低迷期,如果还能保持增收,至少在业内具有较为领先的地位。同时,在辅以其它指标,得出的结论相对靠谱。

蓝思科技以智能手机配件(玻璃盖板)发家,和手机行业的兴衰密切相关。

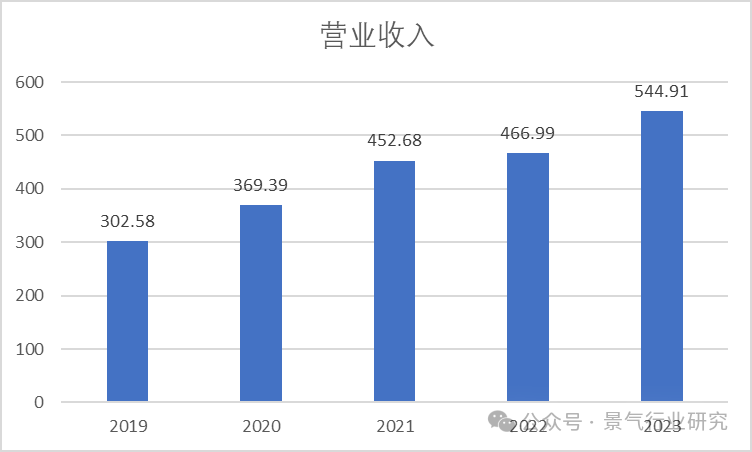

来看一下它近5年的营业收入,即使行业严重衰退的2022年,也有微幅增长。对比某些断崖式下跌的公司,高下立判。

图2 近五年主营业务收入

再看2023年年报:

报告期内,智能手机与电脑类业务实现营业收入 449.01 亿元,同比增长 17.50%。公司与各大客户在玻璃、金属、陶瓷、蓝宝石等结构件和模组领域保 持深度合作,市场份额稳居领先地位。在组装领域,湘潭蓝思不断优化效率、 良率、品质,得到国内外客户的认可和信赖,批量组装了多款高端手机及零部 件,并如期完成扭亏为盈的年度经营目标。

公司主要业务手机与电脑,收入增加,市场份额领先;就连普遍低迷的组装业务也扭亏。从这个角度看,要么是行业好转,要么是公司抢占了更多市场份额。至于是哪种情况,尚需观察更多同行的情况。不过,可以确定的是,若为行业好转,股票一定存在机会;若仅仅是蚕食了同行的市场,那么,待行业好转,公司会有更大的优势。

公司的另外两项业务,占比较低,其中:新能源汽车及智能座舱类业务实现营业收入 49.98 亿元, 同比增长 39.47%;智能头显与智能穿戴业务实现营业收入 31.04 亿元,同比减少 12.29%。

4.蓝思科技—业绩变动

大环境正常情况下,股价炒作通常和行业动态保持一致,会领先业绩公布一个季度到半年,背后逻辑是:行业变动需要一定时间去影响业绩,公布的业绩是对过往经营的反映,具有滞后性。

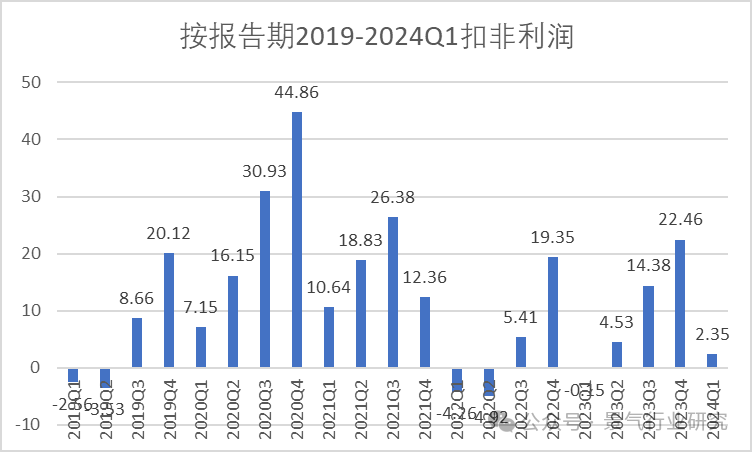

图3 按报告期2019-2024Q1扣非利润

根据图3,2019年一季度依旧严重亏损,二季度亏损收窄,3季度业绩大涨,这时候刚好对应股价上涨。

到2020年下半年,业绩持续大涨,股价已经提前上涨,开始了高位横盘。到2021年一季度,虽然业绩仍较高,但相对于之前的高基数,增速明显放缓,股价开始暴跌。

相应的,在底部,虽然业绩仍不太好,但只要复苏趋势明显,增速较高,照样会驱动股价炒作,等业绩真正上去,股价已经炒完了。

接着看图3, 2022Q1和2023Q1,都是扣非亏损,除了行业自身周期外,还和当年的口罩等特殊情况有很大关系,不能简单类似。

2024Q1,虽然业绩同比增速较快,但和2019年三季度的复苏相比,当时一个季度利润高达12.19亿元,仍相距甚远,得不出强势复苏的信号,这一点估计也是制约股价炒作的重要原因。

结合以上分析,以及更多的行业资讯:消费电子在复苏,但复苏力度有限,更多判断,尚需后续观察,以及对照同板块公司进行佐证。

本文作者可以追加内容哦 !