杉杉股份(600884.SH)2023年年报及2024年一季报点评:业绩短期承压,双主业市场份额再创新高【民生电新】

事件:2024年4月25日公司发布2023年年报及2024年一季报。2023年公司实现营业收入190.7亿元,同比下降12.13%;归母净利润7.65亿元,同比下降71.56%;归母扣非净利润2.47亿元,同比下降89.41%。

24Q1业绩拆分。营收和净利:公司2024Q1营收37.52亿元,同比-15.67%,环比-13.96%;归母净利润为-0.73亿元,同比-112.74%,环比亏损大幅收窄。毛利率:2024Q1毛利率为14.20%,同比-2.19pct,环比+3.06pct。净利率:2024Q1净利率为-2.33%,同比-15.67pcts,环比+9.06pcts。费用率:公司2024Q1期间费用率为15.9%,其中销售、管理、研发、财务费用率分别为1.35%、6.06%、5.45%、3.04%。

负极主业龙头地位稳固,扩产降本规模优势突出。2023年公司负极材料实现销量同比增长44.55%,国内市占率19%,行业龙头地位进一步稳固夯实。消费类快充产品实现5C产品的批量出货和6C产品的吨级供货;动力类快充产品实现4C、5C产品的规模化供应;千吨级硬碳产线建成投产,已实现在钠电、锂电(含半固态电池)和超级电容领域的批量应用。截至2023年底,杉杉负极已完成国内70万吨产能布局、海外芬兰10万吨产能规划,依托内蒙古、四川、云南三大基地“负极材料+石墨化”一体化产能建设,以更大规模、更高效率实现降本。

偏光片技术研发精益革新,拟收购SP业务实现突破。2023年公司偏光片业务研发创新持续突破,在韩国、中国、日本、美国等全球多个国家已申请1000余项LCD偏光片相关专利,其中已授权专利1149项,其中发明专利1067项。为完善偏光片产品布局,加快推进LCD+OLED偏光片突破,公司2023年9月拟以14.07亿元收购LG化学旗下在中国大陆、韩国及越南的SP业务及相关资产。2023年12月公司偏光片研发取得重大成果,通过持续技术革新攻克了超大尺寸激光裁切的难点,与客户合作同开发115英寸超大尺寸TV用偏光片并实现大规模量产,该产品可满足4K/8K超高清分辨率高端显示需求,加速110英寸以上TV的普及。

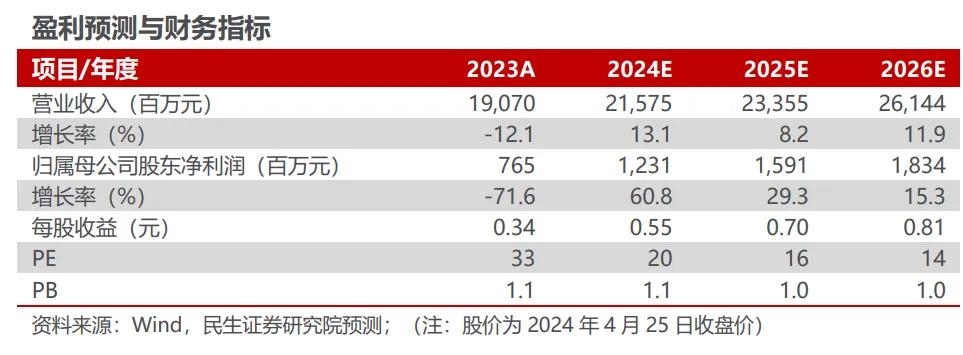

投资建议:我们预计公司2024-2026年实现营收215.75、233.55、261.44亿元,同比增速分别为13.1%、8.2%、11.9%,归母净利润依次为12.31、15.91、18.34亿元,同比增速分别为60.8%、29.3%、15.3%,当前收盘价对应2024-2026年PE依次为20、16、14倍。考虑公司人造石墨、偏光片业务龙头地位稳固,竞争优势显著,产线建设有序合理,客户开拓进展良好,维持“推荐”评级。

风险提示:市场竞争加强风险,原材料价格波动风险,新产品新技术开发风险,国际贸易环境和汇率波动风险等。

盈利预测与财务指标:

本文作者可以追加内容哦 !