戳蓝字“卷爸书房”关注卷爸。

回复“石英股份”下载卷爸的统计数据。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 结论 」

这是年报系列的最后一篇,基本上卷爸知道有放出来信息的,都已经看了一遍。无非是雷声大,雨点小,公司各有目的,心怀鬼胎,究其原因,卷爸猜测有三:

1. 走夜路害怕,大喊大叫给自己壮胆。

这类企业,一部分主营业务拉胯,蹭热点希望有流量资本关注,光脚的最优博弈策略不是去和穿鞋的谈文明,而是无视规则,能偷则偷,甚至直接掀翻牌桌。比如岱勒新材、中旗新材、壹石通、新金路。

另一部分需要声浪支撑让更多人认识我这个素人,比如未上市、借东风融资同时有一定行业基础的泓顺硅基、威克特瑞。

2. 富家公子爷,在家族擅长的行业内,试水横向扩张,储备未来。

这类企业,一部分基本盘稳固,和高纯砂有一定关联性,绝非头热莽干。富家公子最优的博弈策略是在金山稳的基础上,拿出不伤筋动骨的钱,各种折腾,无所谓打水漂,毕竟坐吃山空,需要永远向前看。比如菲利华、江瀚新材。

一部分,虽然有一定基本盘,但是行业单一,抗风险能力弱,急需积累更多上头成本,如仕净科技。

3. 做给别人看,证明自己的努力,至于结果不重要,反正结果不是我的。

你知道我说的是谁。。。

以下是整理的有关联业务类型公司分红率、股息率、PE、PB情况:

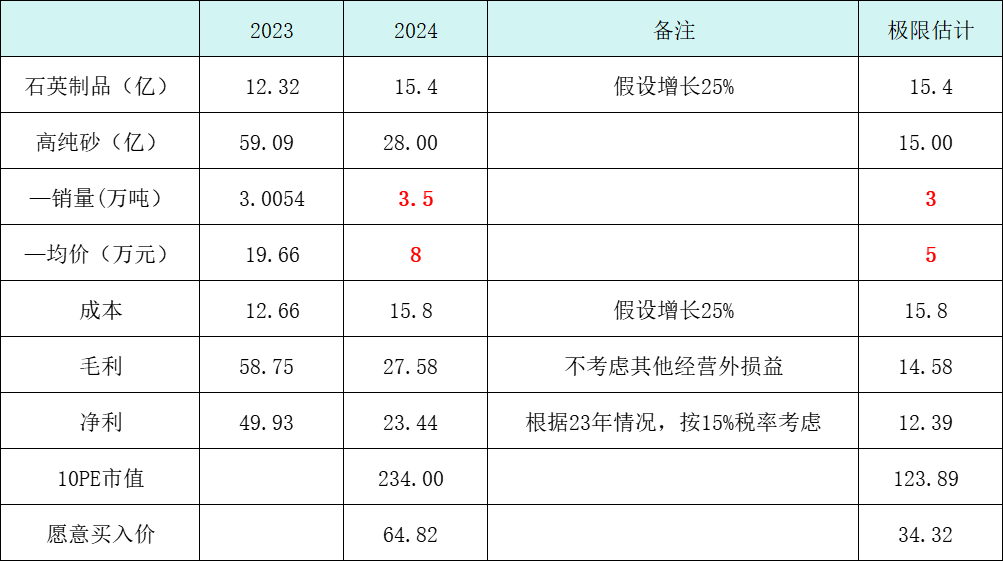

「 仕净科技 」

主业环保设备制造,目前99%的业务来自于光伏行业,下一步准备借着积累的经验,往钢铁冶金、水泥建材、精细化工、汽车制造等领域横向扩展。

23年,公司新上了一条Topcon产线,技术24GW,一期18GW已经投产,利用光伏行业的客户资源,卖电池片。

年报中描述如下:

公司资阳电池片项目已于 2024 年 3月底奠基开工建设,后续公司将加强项目推进力度,确保项目按计划落地投产,实现“当年签约、当年建设、当年投产”的目标。

一个投钱,买设备,就可以当年完成投建运的生意,唯一壁垒就是RMB,而对于资本来说,这是最容易的事情,随便谁都可以来插一脚,就和家楼下开个商店,菜市场开个档口一样,几乎没有任何进入障碍。所以难怪光伏内卷,产能过剩。

从投资角度,看这些企业的好处是,把大家横向串连,久而久之,更好的利用数据,达成逻辑判断的完整拼图。由此我想到了巴菲特一年要读上千份年报,这些年报,就是国家经济的晴雨表和资产流向图,大师就是大师。

仕净科技买的是捷佳伟创的设备,大概10亿合同,已完成3亿,这不就和之前的研究拼上了一张图。

捷佳伟创:企业不懂还能投嘛?—换个角度看估值

公司年报对于石英砂只字未提,从投资者问答看,词汇都是战略合作、计划、拟成立,八字别说一撇,就连字写不写都没想好呢。这种事情,看的多后,就不会大惊小怪了,以后直接忽略。

「 新金路 」

上市20年,分过4次红,23年亏损,这公司还用看吗?

主营业务PVC和烧碱,属于大宗原料,行业产能过剩、需求疲软、客户压价,全行业亏损。其中PVC是和国家发展挂钩(基建和消费),目前国内从美国进口一点高端,出口东南亚很多。

对于高纯砂项目,总计预计投入资金3000万,和其他家比比,这就要产4N8的砂子了?别吹了行吗?

结合问答平台词汇:国内矿,经公司质检部门抽检。直接不用看了。

「 欧晶科技 」

23年2-4季度均在8亿左右营收,24Q1大幅下降到3.4亿。

23年总营收,31.3亿,石英坩埚营收21亿,占比67%。同时对比晶盛的美晶新材,23年营收36.7亿。天宜上佳,23年营收17.5亿,但是没有拆分坩埚和碳碳热场,根据数量比例预估,大概8.4亿左右。

年报预估行业数据,2023 年硅片产量 622GW,同比增长 67.5%,预计 2024 年全国硅片产量将超过 935GW。(利益相关,要辩证看)

公司坩埚已经可以拉晶500小时,极限实验突破600小时,呈现出制造端经验技术的进步。

坩埚销售量从22年的121239只下降11.13%到108840只。第一大客户销售比例93.28%,就是TCL中环的私人定制,可调节空间过大。

「 天宜上佳 」

坩埚销售量43923只,使用寿命400小时,并非公司大头核心业务线。

「 太难 」

卷爸发现,研究的时间和收益成反比,真正的好标的、好价格,一眼定胖瘦,逻辑点清晰,下手容易,可以一边持有一边不断加深理解。

研究这么多的石英股份,得出的唯一确信点,是石英股份年报所说,全球唯三,在中短期内是真实的,没有忽悠。但仍然无法得出有效的结论,因为变量太多,无法形成有效数据搜集,短期有蓄水池,从而存在周期性波动。

只能把视角继续拉远,回到大宗产品的供需逻辑层面:

供给端看,目前内层砂,格局稳固,但去年的暴利不可以持续。

需求端看,光伏仍要发展,短中期没有出现大规模下降的可能。

个人感觉,2-3季度可能会开始补库,这样的话,观察节点要往后推,价格下降达到的第一阶段稳态情况,放量博弈能占有多少市场,达到什么程度,这都是需要观察的。

当前的价格,对于我,达不到一眼定胖瘦的阶段。同时由于存在众多判断不了的不确定性,不准备参与这个阶段的博弈,即使业绩爆炸,也只能属于个人认知能力外的范畴,不属于我能赚的钱。

如果2-3季度甚至24年有更多数据可以辅助判断,同时价格仍在我需要安全边际的范畴,不排除参与的可能。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

石英股份:周期股的巨赌?——一文理清核心思路

石英股份2:凯盛科技突破合成石英砂量产技术?——不足为惧!

石英股份03:高纯石英砂未来三年供需格局维持的置信度到底有多少?

石英股份四季度预报不及预期,问题出在哪里?

石英股份4:三年之约,是否仍为国内唯一垄断企业?——从石英砂参数看垄断持续的可能性

石英股份5:命里有时终须有,命里无时莫强求

石英股份:中层砂价格下探

石英股份6:欧晶科技掏光家底锁定矽比科高纯石英砂,说明了什么?

石英股份7:2023年度财报解读——天枰正在向着胜利的方向倾斜

石英股份8:光伏高纯石英砂上市公司年报信息搜集之——岱勒新材

石英股份9:光伏高纯石英砂上市公司年报信息搜集之——壹石通/江瀚新材/泓顺硅基

石英股份9:高纯石英砂上市公司项目进度——投资者问答资料整理

石英股份11:光伏高纯石英砂上市公司年报信息搜集之——凯德石英/晶盛机电/威克特瑞

石英股份12:光伏高纯石英砂上市公司年报信息搜集之——凯盛科技/中期新材/菲利华

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

本文作者可以追加内容哦 !

![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")

![[摊手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot47.png "摊手")