大家好,我是简七编辑部的犀利君。

上周分析了贵州茅台,我发现大家现在习惯把各个行业的龙头称为「XX茅」(医药茅、酱油茅、猪肉茅),甚至有些机构还编出一个「茅指数」。

随着新能源的崛起,以宁德时代为代表的公司表现抢眼,大家又把相关的股票统称为「宁组合」。

不过,普通人要投资「茅指数」「宁组合」还是有门槛的,毕竟市场上没有现成的指数基金可选,要是自己直接买个股,风险又比较高。

去年底,中证指数公司刚宣布「中证A50」指数发布,没想到今年市场上就推出了一批A50指数基金,也是够神速的。

而这个「中证A50」指数最大的特点,就是集「茅指数」与「宁组合」于一身,解决了普通人一网打尽龙头股的需求。

听起来似乎很不错,那我们要不要参与投资呢?今天就来和你聊一聊这个新指数。

风险提示:本文所提及的个股/基金,仅为示例参考,不作任何投资推荐。投资有风险,决策需谨慎。据此买卖,请自担风险。

01

中证A50指数,是从各行业龙头上市公司中,选择50只市值最大的公司作为成分股。

它和我们常说的上证50指数相比,主要有2个区别:

1.覆盖面广

上证50指数只包含上交所股票,中证A50指数覆盖了沪深两市。

2.行业分布均衡

上证50指数挑选沪市市值靠前的成分股,但没有行业要求,导致行业分布有近一半集中于金融、消费:

中证A50指数从中证三级行业内选取过去1年日均自由流通市值排第一的公司,同时满足各中证二级行业入选数量不少于1只。

我查了一下,中证行业有四级分类(一级行业11个,二级行业35个,三级行业98个,四级行业260个),50只成分股覆盖了全部二级行业,且每只都是三级行业的龙头。

前十大持仓股中,有贵州茅台、宁德时代、中国平安、招商银行、美的集团等,都是各个行业的「XX茅」:

行业分布上,前五大权重行业为工业、金融、主要消费、原材料、医药卫生:

从指数编制的逻辑来看,它与前面提到的「茅指数」「宁组合」有些相似,把各个细分行业龙头打包在一起,更方便普通人投资。

02

了解完中证A50的基本情况,我们再看下指数的长期收益是多少。

以2015年1月1日为基点,中证A50指数从1000点涨到1401.83点(截止2024年4月24日),涨幅40%左右,年化收益率3.69%。

相当于你当初投入1万块钱,持有9年多,现在变成了1万4千块左右。

然后再来和上证50、沪深300做个对比。

近5年,中证A50的年化收益率是-1.29%,跑赢了沪深300(年化-2.69%)、上证50(年化-4.12%):

实际上在2021年以前,中证A50涨幅还是挺猛的,两年不到上涨了50%+:

主要是21年2月以来,龙头股连续大跌,拉低了指数近5年总收益。

相对来说,中证A50的跌幅要小于其他两只指数,说明行业均衡配置对于分散风险还是起到作用的。

顺便对比一下3只指数的波动率——

近1年、3年、5年中证A50的年化波动率略高一些(可能是因为包含了部分新兴行业),总体和其他指数差别不大:

估计大家会问,中证A50跌了这么多,啥时候能涨?它到底有没有长期投资价值呢?

其实中证A50的成分股还有另一个称号,大家也更为熟悉,叫「核心资产」。

2016年起,随着贵州茅台、海天味业、恒瑞医药等各行业龙头股的持续上涨,逐渐引起了市场关注;

一批公募基金纷纷加仓「核心资产」,大量资金流入好公司形成「抱团」,推高了龙头股的估值。

一般来说,较高的估值需要同样高的盈利增速来消化,一旦盈利增长跟不上高估值,股价很可能突然遭遇「暴击」。

我在美股历史上找到一个相似的例子。

上世纪70年代,美股市场诞生了一批优质的龙头股(可口可乐、辉瑞、麦当劳、迪士尼等),被统称为「漂亮50」。

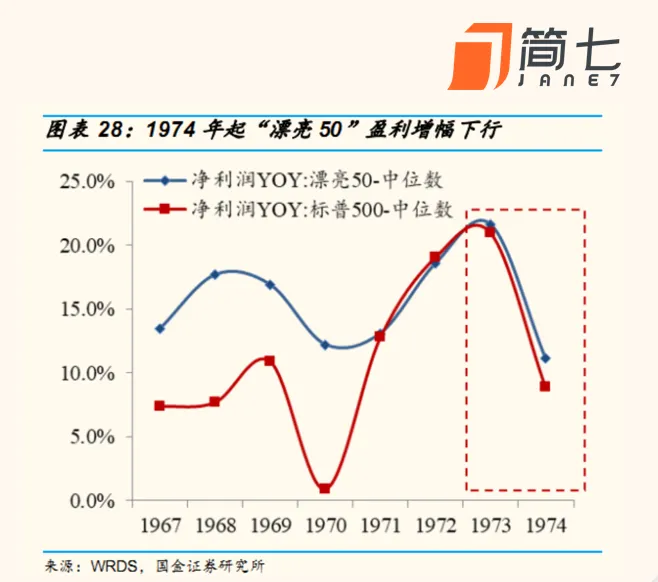

从1970年到1972年,「漂亮50」持续跑赢了大盘,随着股价上涨估值也出现了泡沫,有部分个股估值超过90倍,算是美股当年的「抱团股」。

而当时(1973~1974年),美国受到第一次石油危机的影响,经济出现短期衰退,龙头公司的盈利增速明显下滑(盈利增速中位数从21.64%回落至11.13%):

没有强劲的盈利支撑,高估值泡沫自然破裂,「漂亮50」的市盈率(中位数)从最高点42倍下跌到17倍(跌幅近60%):

回到A股,21年后受到国内宏观经济影响,龙头公司的盈利增速也在下滑,没有办法用盈利增长去消化高估值。

比如像恒瑞医药,2021-2022年,净利润同比增速连续负增长(分别为-29%、-15%左右);

市盈率从109倍下降到最低的35倍,跌幅是68%左右(对应的股价跌幅在65%左右):

这恰恰说明,即便是好公司也不能买得太贵,否则很容易买在高位亏钱。

不过拉长时间看(1970~1995年),「漂亮50」的年化收益率是13.13%,跑赢了全市场组合年化收益率11.67%:

这意味着,投资好公司的长期收益还是会高于市场平均水平,主要是其盈利能力要高于一般公司。

那么中证A50的情况又是如何呢?

盈利能力,用净资产收益率(ROE)来衡量,机构预测其24年ROE为13.9%,领先于其他指数:

另外,24年预测净利润增速为19%,也显著高于同类指数(万得全A除外)。

再看估值。中证A50指数市盈率(中位数)最高曾超过50倍,目前(截止4月24日)是20倍左右,处于历史偏低位置:

总体来看,中证A50的盈利能力是比较优秀的,配得上「核心资产」的称号,且经过三年多下跌,目前估值并不算高。

相信随着国内经济逐渐企稳,龙头股业绩逐步改善,投资这类指数长期还是能获得不错的收益。

如果你对中证A50指数基金感兴趣,也可以参考下面这张表格:

最后要提醒大家,如果你已经投资了沪深300指数基金,与中证A50也比较相似,都是国内优秀的大公司,其实也没必要再特意切换;

但如果你之前投资的是中小盘股指数基金(如中证500、中证1000等),可以考虑配置些大盘股指数均衡一下。

总之我们在挑选指数基金时,还是根据不同的风格做好资产配置,这样也就能最大程度地降低风险,获得更好的投资体验。

最后放一张总结图:

本文作者可以追加内容哦 !