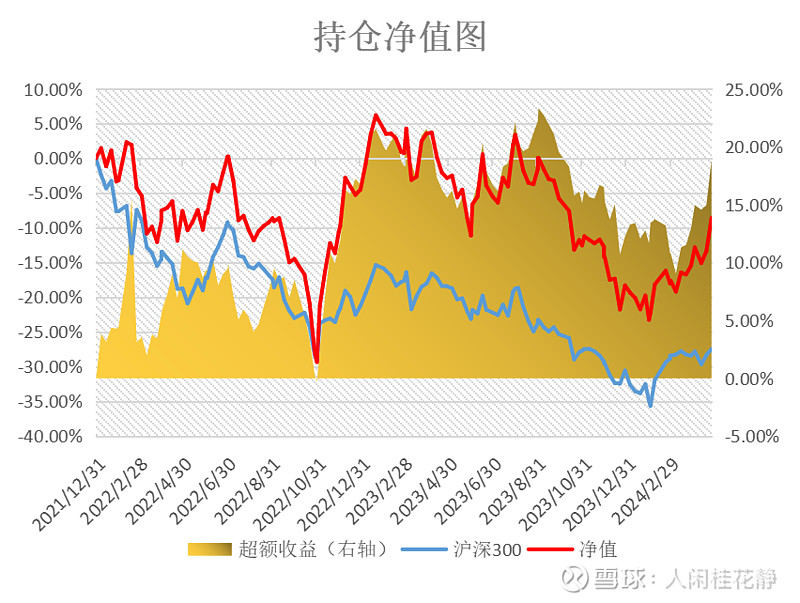

持仓表现

投资周思考

1、

本周主要指数均上涨,周内沪指上涨0.76%,深指上涨1.99%,创指上涨3.86%,沪深300上涨1.20%;

本周实盘组合上涨5.49%,表现好于沪深300指数,持仓组合中个股周内涨跌不一,其中第一大仓位股腾讯控股本周大涨14.86%,此外组合中的五粮液(+6.54%)、保利发展(+6.67%)、珍酒李渡(+6.35%)本周股价表现较好。

2、持仓公司动态

(1)腾讯大涨

本周腾讯控股大涨,一举创下9个月的新高,股价驱动因素主要是周一腾讯正式官宣定档,《地下城与勇士:起源》手游国服(下称“DNF”)将于5月21日正式上线,作为一款被市场期待已久的有爆款潜力的手游,此次上线定档给当前老游戏增长乏力,新游戏差强人意,股价低迷的腾讯一个上涨的理由。

(2)北新建材一季报超预期

本周末仓位第三的北新建材发布一季报,公司Q1营收59.44亿元,同比增24.62%,扣非归属净利7.91亿元,同比增40.68%。这数据可以说是相当亮眼,根据公告中的解释—公司主产品销量增加,销售利润同比增加所致。推测Q1公司石膏板销量应该比我之前预期的高个位数或地两位数增幅要高得多,同时石膏板+业务继续大幅增长,防水业务推测应该有20%+的增幅,涂料业务在嘉宝莉Q1并表后快速增长。

公司Q1业绩超预期,作为股东内心还是很欣慰的。

(3)洋河股份2023年年报相当拉胯

本来就对洋河2023年年报没有什么期待,但也没想到数据会那么差。公司2023年的营收暂时还能保住白酒企业营收排名第三的位置,但因Q4公司净利润亏损使得公司吧白酒行业净利润排行第四的地位正式拱手让于汾酒。查了年报Q4亏损主因预缴了大额消费税,所以Q4的亏损更多是报表上的,公司的经营还没有那么的不堪。

但,洋河股份近年来经营面越来越平庸是不争的事实,我现在还看不到任何雄起的迹象。然而管理层也没信心,2024年目标设定在同比增长 5%-10%。目前公司在白酒股仅有的吸引力在于稳定的经营面和盈利能力,高比例的分红和较高的股息率。$腾讯控股(HK|00700)$$北新建材(SZ000786)$$洋河股份(SZ002304)$

本文作者可以追加内容哦 !