医药行业,群雄逐鹿!

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。

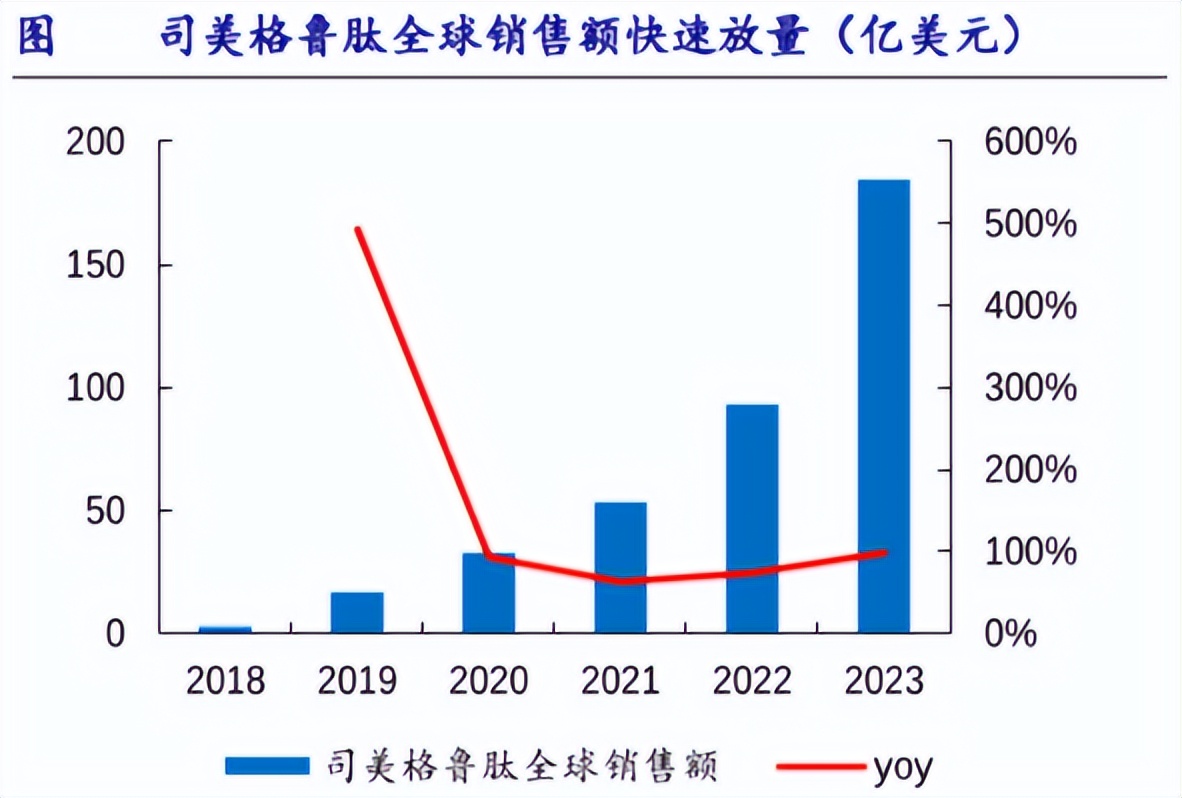

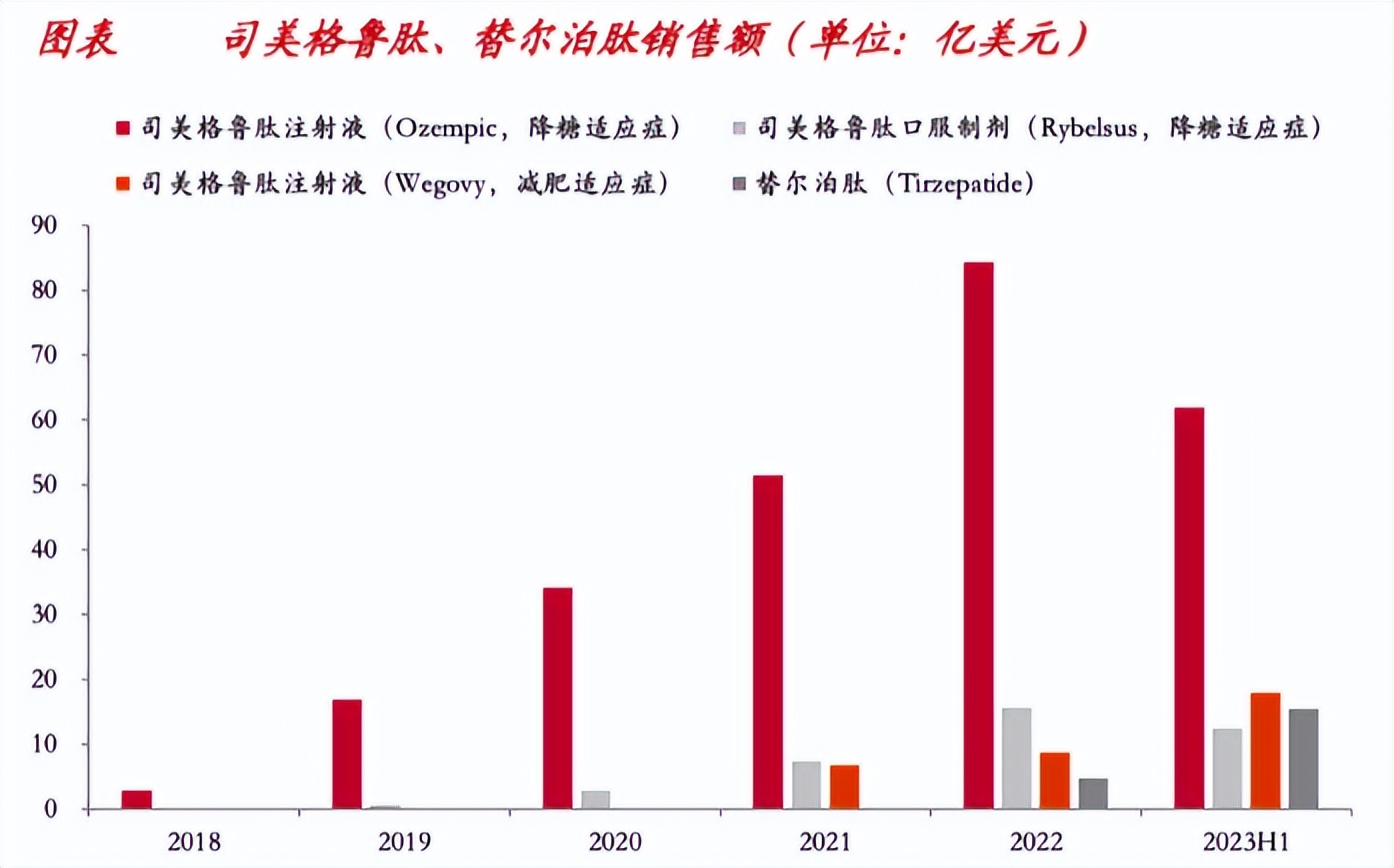

诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年销售额,年复合增速远超100%,礼来的替尔泊肽也一样,上市仅两年就达到了50多亿美元的销售额,它们同为内分泌药,用于糖尿病和减肥治疗,且有一个共同的名字——GLP-1多肽药。

反观我国医药行业,GLP-1药研发虽照常慢了一步,但同样暗潮涌动,仿制药与创新药齐飞,盯上的就是内分泌领域这块大蛋糕。

华东医药获批了国内首款利拉鲁肽仿制药,上市以来销售势头良好,可惜需要每天注射一次,是短效药;

信达生物的创新药玛仕度肽正在上市申请阶段,3期临床效果不错,且是长效产品,只不过目前只提交了减肥这一个适应症,另外糖尿病适应症可能会在今年提交上市申请。

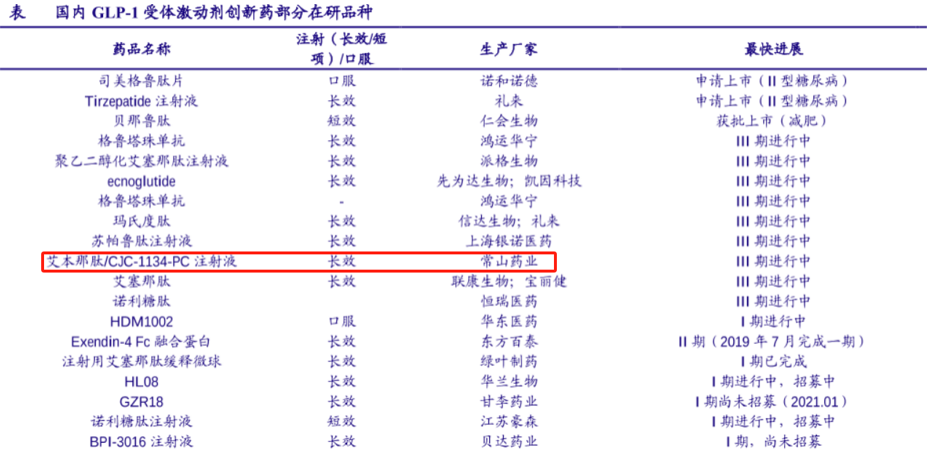

但相比于信达生物,当前最受关注的其实是糖尿病这一条线,常山药业研发出A股首个率先获受理的GLP-1长效糖尿病产品。

那么,为何是糖尿病呢?

简单来说就是,糖尿病市场空间大,且落地确定性高。

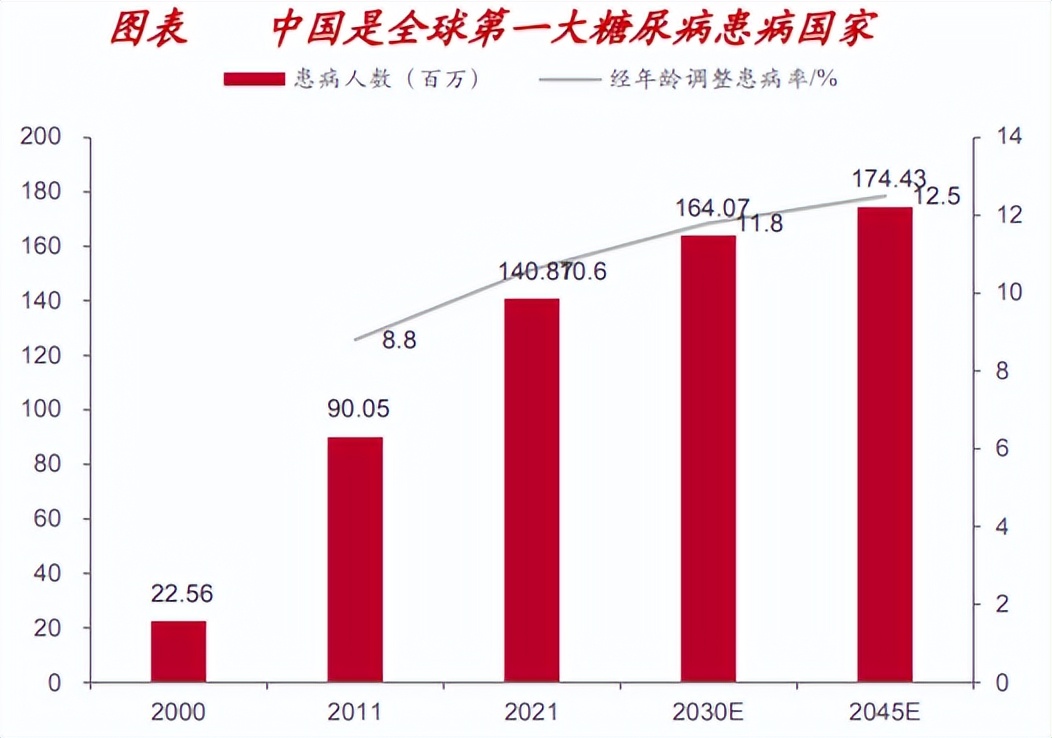

根据数据统计,我国是全球糖尿病第一大国,2021年全国糖尿病患者约有1.41亿人,是印度的两倍,而且是患病率最高的病种之一,超10%的患病率远超肿瘤、自免等疾病。

糖尿病患者基数庞大和我国人口基数大虽有直接关系,但根本原因是它是一种慢性病,由胰岛分泌功能减退或缺陷引起的,所以需要长期用药。

而且随着我国老龄化的加剧,患者人数还会持续增加,也因此成为林园等投资经理重点关注的领域。

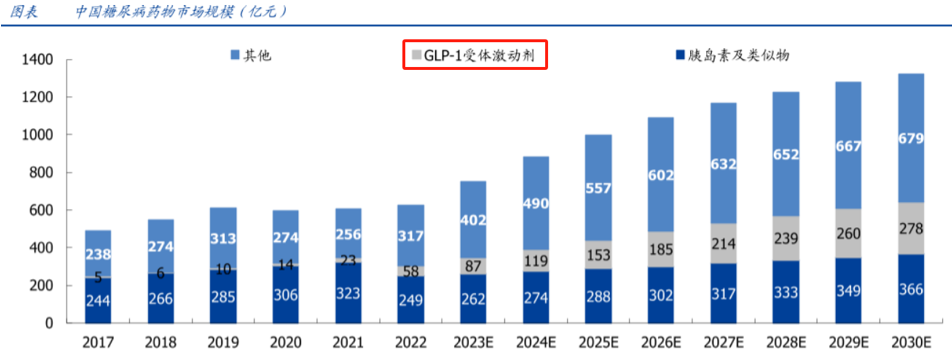

在此基础上,我国糖尿病市场维持了较高的市场规模,2022年达到了637亿元,预计到2030年将达到1323亿元,年复合增速达到9.57%!

这其中,GLP-1药便是最主要治疗方式之一,GLP-1是分布在人体内各个器官中的受体,药物和受体靶向结合,能全方位提高人体内的代谢作用,从而发挥降糖、减肥等功能。

GLP-1药在降糖领域具备比较优势,因此作为新型明星产品,有望成为下一代糖尿病药王,也将是未来行业增速最快的产品,其次是SGLT-2抑制剂。

传统抗糖药物,胰岛素、DPP-4抑制剂、二甲双弧等则趋于稳定。

而在减肥领域,我们不可否认GLP-1药物的作用,也不否认减肥市场可能更大,只不过作为一种减肥药品,其无法进入医保,必然要经过开拓性的进展。

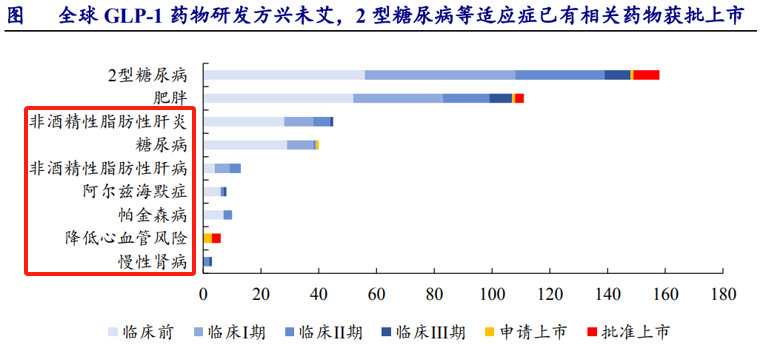

司美格鲁肽的减肥产品在国外销售情况还算不错,甚至之前马斯克都在无形中为其代言,但规模甚至增速,也都明显小于降糖适应症(如下图)。

那么,常山药业的潜力如何呢?

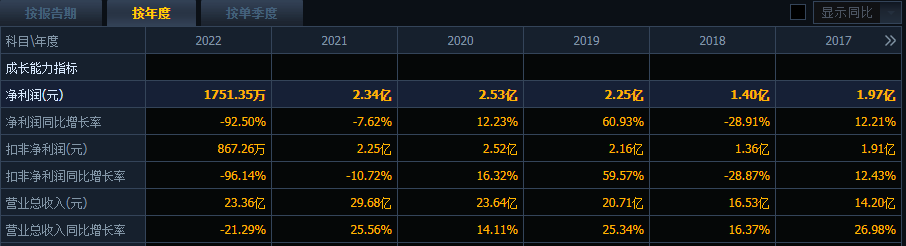

首先,业绩是基本盘,目前来看公司主营原料药业务受到行业周期下行影响,2023年直接预亏约11亿。

不过好在原料药行业进入周期筑底阶段,今年的逻辑就是行业回暖,而且肝素原料药和制剂最主要的功能是抗凝血,长期需求并没有消失。

常山药业是国内肝素原料药和制剂的龙头公司之一,产能建设在行业中排第三位,仅次于海普瑞和健友股份,而它们无一例外都是亏损状态。

截至2022年,常山药业营收23.36亿元,其中90%以上的收入都来自于肝素产品,另外最近两年还受到药品集采的影响,所以利润端表现更差。

所以原本业务角度,常山药业主要面临周期反转逻辑,但需要持续关注业绩情况。

GLP-1产品无疑成为未来最大的预期差。

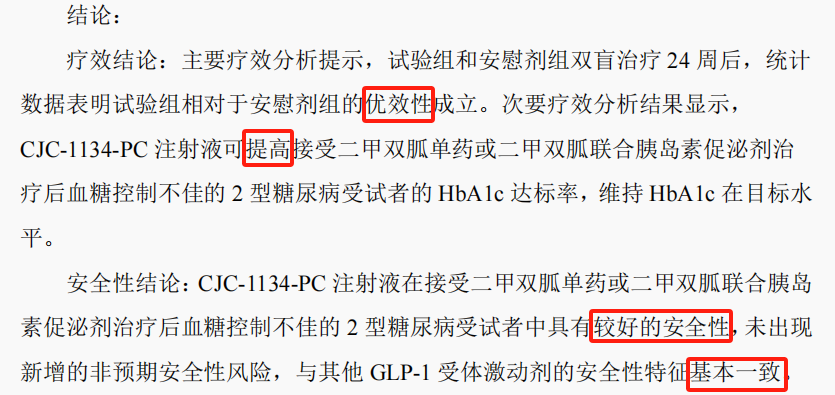

当前的情况是,艾本那肽刚获得上市受理,预计至少在今年年底或者明年上半年了,销售落地还需要一定时间;不过好在其3期临床数据没问题,便给未来上市增添了一些确定性。

在GLP-1抗糖药物行业增长的大背景下,艾本那肽的未来潜力可以参考国内已上市的其他GLP-1药物。

其中最值得一提的是,司美格鲁肽(诺和诺德,降糖适应症)2023年在国内的销售额达到了49亿元,另外国产首款长效降糖GLP-1药品由港股翰森制药研发上市,其2025年的销售指引是25亿元,均在充分验证市场的潜力。

国内GLP-1市场,长效、速度为王,口服和多靶点是差异化,不过最终还得看疗效和之后的销售。

所以常山药业目前至少占到了两个优势,还是不错的。

另外,常山药业现在的主要问题,还是原料药业务拖累,以及GLP-1创新药没有放量,所以研发投入较低,后续创新动力不足,但这个问题预计只能随着公司经营好转得到解决了。

总的来说,纵观整个糖尿病市场,如果说胰岛素生产商通化东宝、甘李药业为上一代糖尿病之王,化药市场则竞争激烈,恒瑞医药、东阳光药业、四环医药为创新之王;

那么GLP-1研发企业便有望成为下一代之王,翰森制药、常山药业率先加入角逐行列,信达生物、恒瑞医药、博瑞医药、甘李药业、华东医药等紧随其后,当然还有一些没上市的公司。

甚至就GLP-1药物而言,因其靶点的实用性,还有非酒精性脂肪性肝炎(NASH)、阿尔兹海默症、帕金森病、降低心血管风险、慢性肾病等多项适应症在开拓,潜在的市场潜力难以想象。

不得不说,就在诺泰生物、翰宇药业、圣诺生物、药明康德日渐享受多肽药研发红利的同时,下游制药企业的狂欢或才刚刚拉开帷幕。

常山药业甚至还在今年2月份受到了“牛散”杨明焕的青睐,现已成为公司第二大股东,持股比例超过5%。

本文作者可以追加内容哦 !