周五,A股终于迎来全面反弹,国务院打造金融业“国家队”,推动头部证券公司做强做优的消息,叠加国联证券拟收购民生证券的公告,带动了券商板块集体大涨,也点燃了全市场做多热情。两市全体成交额重回万亿,其中北向资金疯狂买入 224亿,实属罕见。

“顺周期”投资成为最近A股的热门话题,特别是美联储降息预期的大背景下,原油和黄金价格连续创出新高。其中,原油用途广泛,因此原油价格波动也牵动着其他大宗商品,也被称为“大宗之王”。

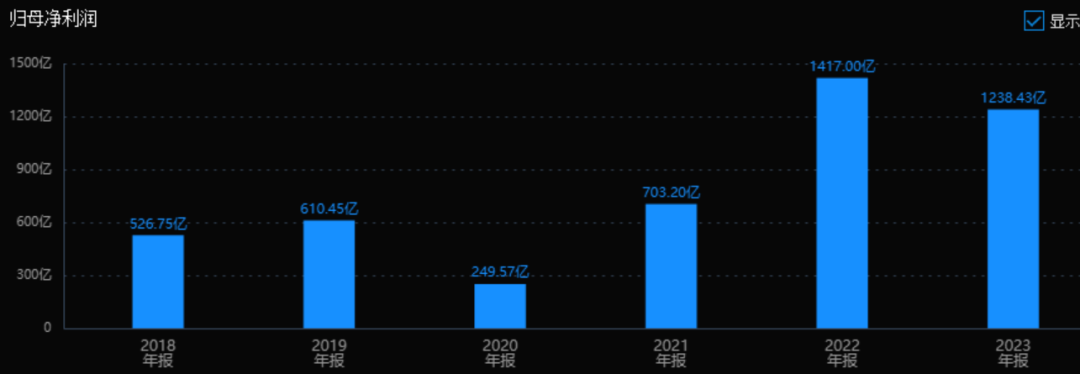

今年以来,A股三桶油表现抢眼,中国石油创9年新高,中国石化创14年新高,中国海油不是在创新高就是在创新高的路上。原因也很简单,业绩实在太好了。中石油23年赚了1600亿,每天赚1.6个小目标,中海油今年第一季度就赚了397亿,同比增长23.7%;要知道股王茅台一季度利润也才240亿。连都易方达张坤无法抵挡诱惑,把中海油买成了第一大重仓股,而以前最爱的茅台也只能屈居第五(易方达蓝筹精选)。

为什么这么能赚钱?核心原因是高油价。

疫情几年,美联储天量放水带来原油大牛市,之后有疯狂加息让原油陷入了低谷。2022年油价由120美元/桶一路跌到75美元/桶之下。油价太低,产油国当然不愿意了,就开始联合减产,在加上俄乌冲突和以伊冲突的神助,油价从70多一路飙涨到90多,今年以来最大涨幅超过20%。但这还没完,现在机构预测油价可能突破100美元/桶。而国92号汽油也重返“8元时代”。油价持续上涨会影响相关产业链公司业绩,这也是A股油气板块被炒作的导火索。

一、A股油气产业链

石油产业链被分为:上游石油勘探和开采,中游运输和储存,下游加工和销售石油制品。

上游对石油的勘探和开采生产对专业化要求很高,同时也需要大量的资本投入,属于技术和资本密集涉及的领域。

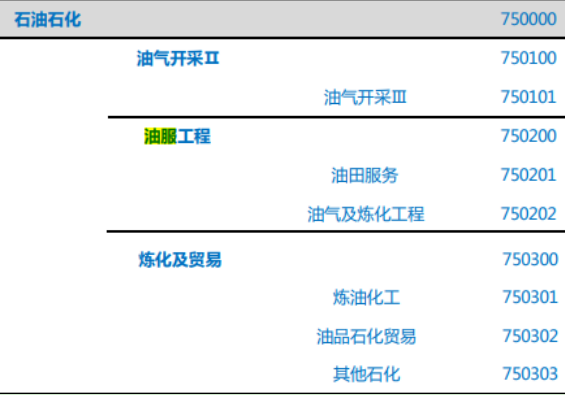

按照申万分类标准,石油石化(一级)板块细分为,油气开采Ⅱ、油服工程、炼化及贸易板块,3个二级行业,然后再细分为油田服务、油气及炼化工程,炼油化工、油品石化贸易、其他石化,6个三级行业。

石油涨价的影响要分开看,对于石油开采企业和生产商而言,代表销售收入和利润会提升。在上游开采企业业绩提升后,为了追求更大的利润,他们就会扩大石油开采资本支出,提升油服工程的需求,所以油服工程行业也是受益的。

然而,对依赖进口原油的企业则代表成本上升。炼油厂和化工厂都是以原油为原材料,油价上涨会导致成本增加,最终影响就要看企业成本转移能力了。

A股油气开采板块一共4家公司,中国海油一家独大,4千亿营收,千亿利润,对比之下,其他公司显得不值一提。

油田服务板块7家公司,石化油服22年营收超700亿,规模最大,但利润只有几亿;海油发展、中海油服22年营收分别为357亿、478亿,利润分别为21亿、22.5亿。综合看这三家公司处于第一梯队。另外,中曼石油22年营收31亿,利润5亿。除了这4家公司,其他公司营收不过10亿,利润低于1亿。

油气及炼化工程板块6家公司,竞争格局清晰,中油工程为绝对龙头,22年营收超800亿,净利润7亿,海油工程行业排名第二,22年营收接近300亿,利润8.5亿。剩余公司22年利润都不超过1亿,营收从5亿到30亿不等。

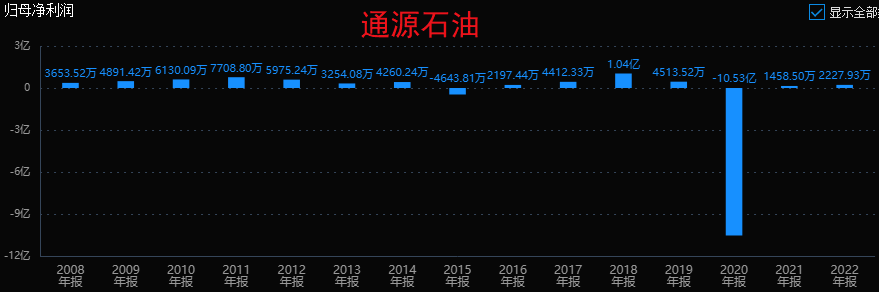

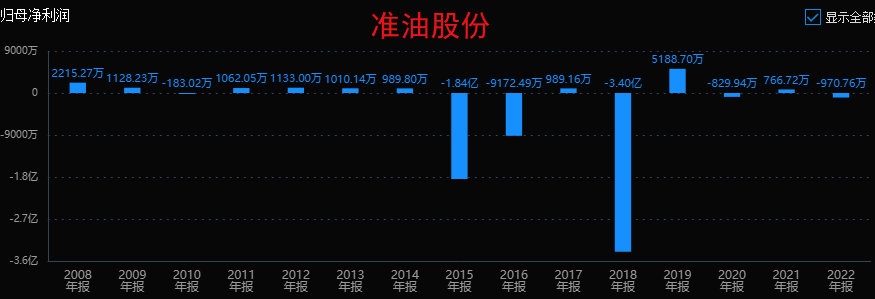

市场热炒的大多是营收规模偏小,盈利能力羸弱,总市值偏小的小盘股。潜能恒信、通源石油2022年营收分别只有7.7亿、4.8亿,利润更少,分别为3百万和3千9百万。准油股份22年营收更是不足2亿,亏损4千多万。

这么多年来都赚不到钱的公司,你也不能指望他现在能赚钱。这类赚钱的时候赚几分,亏钱时亏几万的公司千万别碰。

二、核心公司基本面分析

下面我们从风险、经营和估值角度,看看几个油气板块公司的基本面情况。

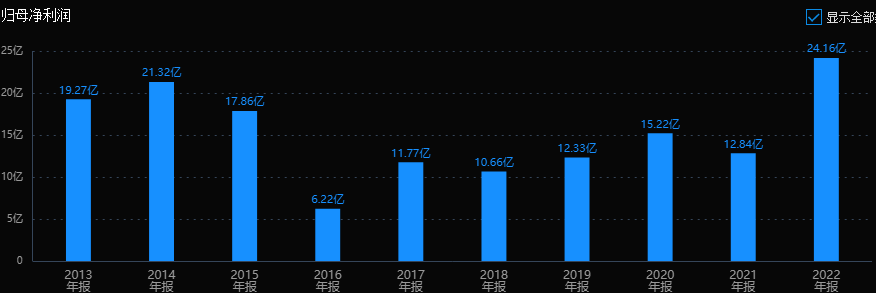

中国海油

公司是国内最大的海上原油及天然气生产商。

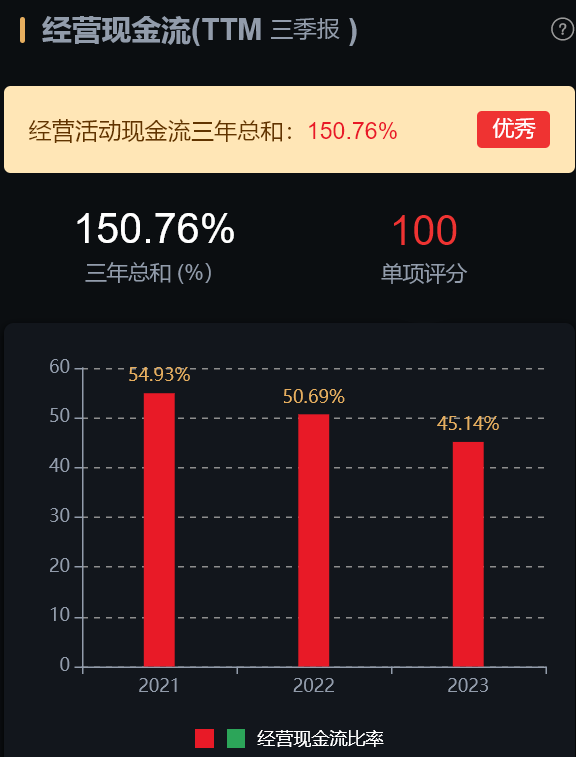

风险角度看,经营活动现金流三年总和151%,数据优秀;公司商誉2.4%,基本可以忽略,无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:41%;扣非净利润三年平均增长速度:119%。油价高企之下,公司成长性还将延续。

最后看看估值情况,滚动市盈率11.23倍,市净率2倍,当前市盈率、市净率均处于历史平均:高位区。

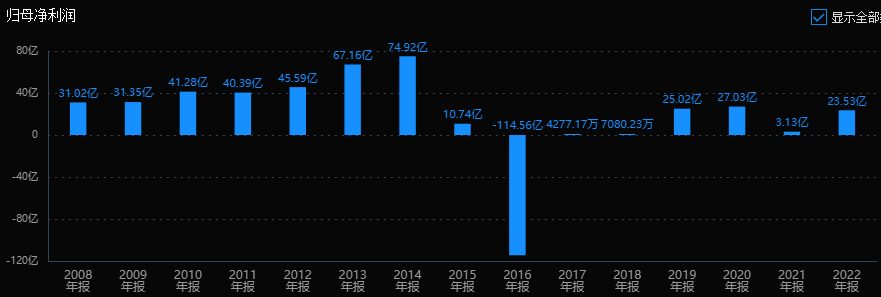

2.中油工程

公司是中国石油下属公司,历史业绩一般,利润从2015年到22年逐年减少。

风险角度看,经营活动现金流三年总和1.21%,数据很差;公司无商誉,无大股东质押,无高管大股东减持。

经营层面看,营业收入三年平均增长速度:2.27%;扣非净利润三年平均增长速度:0.99%,公司成长性很差。

最后看看估值情况,滚动市盈率24.4倍,处于历史平均低位区;市净率0.69倍,市净率处于历史平均:中低位区。

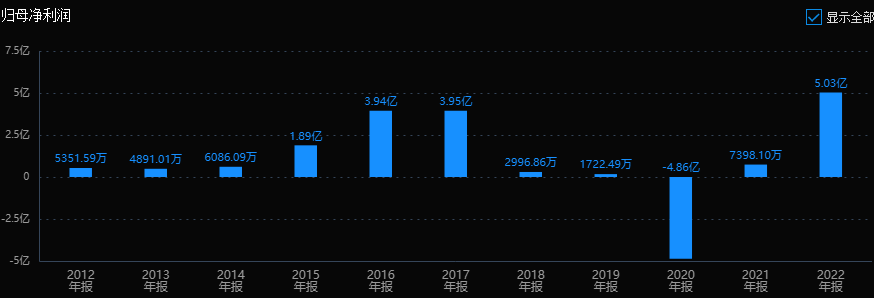

3.海油工程

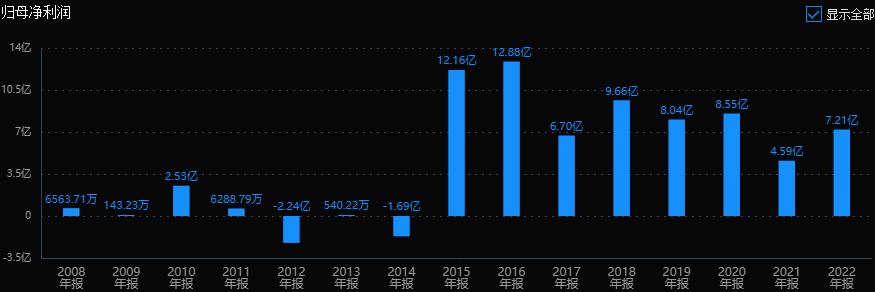

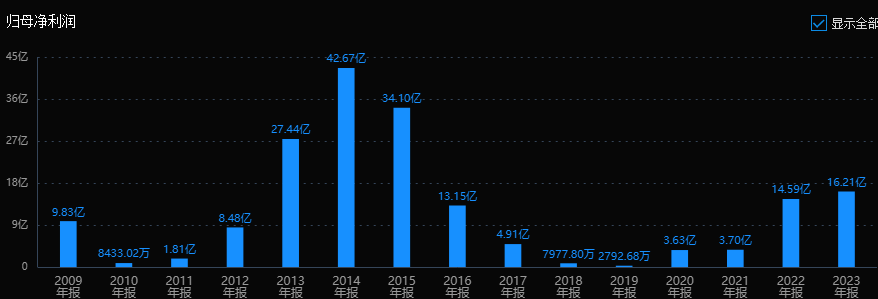

公司是中海油集团旗下,我国唯一承揽海洋石油、天然气开发工程建设项目的总承包公司。历史业绩呈现典型的大波动特征,2014年42.67亿,2019年不到2千万,最近几年回升到16亿。

风险角度看,经营活动现金流三年总和 44.17%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:20.7%;扣非净利润三年平均增长速度:109%,利润改善明显。

最后看看估值情况,滚动市盈率12.7倍,市净率1.11倍,当前市盈率处于历史平均低位区,市净率处于历史:中低位区。

4.石化油服

公司是中国石化旗下公司,历史业绩同样不理想。

风险角度看,经营活动现金流三年总和 20.96%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:4.68%;扣非净利润三年平均增长速度:104%,利润增速在加快。

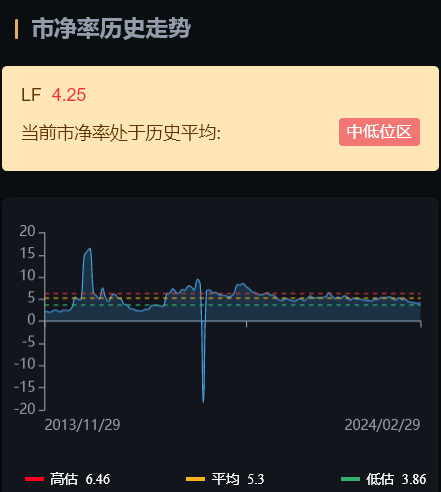

最后看看估值情况,滚动市盈率56.47倍,市净率4.25倍,当前市盈率处于历史平均低位区,市净率处于历史中低位区。

5.海油发展

公司是中海油集团下属公司,历史业绩看起稍微好一点,22年还增长了90%,23年三季报也有两位数增长。

风险角度看,经营活动现金流三年总和 27.65%,一般;公司无商誉,无大股东质押、无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:13.95%;扣非净利润三年平均增长速度:58.67%,对比前面两个公司,海油成长性算不错了。

最后看看估值情况,滚动市盈率12.4倍,市净率1.42倍,当前市盈率处于历史平均:低位区;但净率处于历史平均:中高位区。

6.中海油服

同样是中国海洋石油集团旗下公司。2015年后业绩出现比较大波动,差的时候几千万,好的时候2~3十亿。

风险角度看,经营活动现金流三年总和 72.21%,数据优秀;公司无商誉,无大股东质押。无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:10.7%;扣非净利润三年平均增长速度:72.77%,最近一个年度的利润改善非常明显。

最后看看估值情况,滚动市盈率27.23倍,市净率1.7倍,当前市盈率、市净率均处于历史平均:中低位区。

7.中曼石油

公司是国内最具实力的民营钻井工程大包服务承包商和石油装备制造商,历史业绩呈现明显波动特征。

风险角度看,经营活动现金流三年总和 70%,数据优秀;公司无商誉。但无大股东质押达71.8%,高管大股东减持-4.63,是比较明显的潜质风险。

经营层面看,营业收入三年平均增长速度:31.9%;扣非净利润三年平均增长速度:155%,成长性优秀。

最后看看估值情况,滚动市盈率9.39倍,市净率2.62倍,当前市盈率处于历史平均:

低位区;市净率处于历史平均:中低位区。

最后,简单总结一下。虽然老美降息预期最近又被推迟了,但也只是迟一点的事,好戏才刚刚开始而已。石油石化是典型的顺周期方向,目前业绩已经体现到上游公司的业绩上了,中游的油服业绩体现会晚于石油公司。而国内油服公司基本是三桶油的附属公司,上游母公司有肉,他们也不至于只喝汤。作为周期股,估值要也动态来看,像中海油,年化市盈率大概在5PE左右,而港股就更便宜了。

本文作者可以追加内容哦 !