《电鳗财经》文 / 李瑞峰

2023年4月7日,同宇新材料(广东)股份有限公司(以下简称同宇新材)深交所创业板IPO获通过,并在2023年9月19日更新了财务数据。但此后该公司的上市申请再无进展。

招股书显示,同宇新材主营业务系电子树脂的研发、生产和销售,主要应用于覆铜板生产。该公司产品主要包括 MDI 改性环氧树脂、DOPO 改性环氧树脂、高溴环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,同宇新材计划1亿元募集资金用于补充流动资金。然而,值得注意的是,该公司刚刚现金分红1200万元,而且该公司的四位高官的年薪合计超过1200万,而其经营现金流净额一直为负。此外,该公司在最近三年内无发明专利,其研发投入落后同行可比公司。该公司的供应商和客户集中度较高,未来存在较大风险。

四高管年薪超1200万 经营现金流连年为负

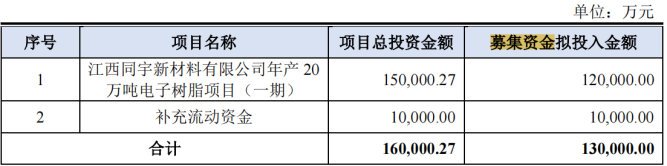

招股书显示,此次IPO,同宇新材计划募集资金13亿元,其中12亿元用于江西同宇新材有限公司年产20万吨电子数脂项目(一期),1亿元用于补充流动资金。

在用1亿元募集资金补充流动资金的同时,同宇新材刚刚在2022年现金分红1200万元。

截至最新招股说明书签署日,张驰任公司董事长、总经理,直接持有发行人1,199.73万股股份,占发行人股份总数的39.99%,同时,张驰为四会兆宇唯一普通合伙人并通过四会兆宇间接控制发行人5.26%的表决权。张驰控制的发行人表决权比例合计为45.25%,为发行人的控股股东。苏世国任公司董事、副总经理,直接持有发行人783.97万股股份,占发行前总股本的比例为26.13%。张驰和苏世国二人合计控制的发行人表决权比例为 71.38%,依其持有股份所享有的表决权能够对公司董事会及公司生产经营管理等重大决策产生重大影响。因此,认定张驰和苏世国为发行人的共同实际控制人。

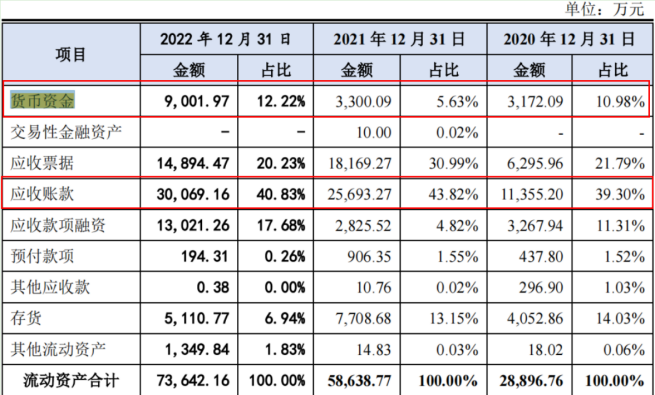

由此可见,上述分红中超过七成落入了实控人的口袋中。事实上,同宇新材的的货币资金供应并不充裕。从2020年至2022年,该公司的货币资金占比分别为10.98%、5.63%和12.22%,金额分别为3172万元、3301万元和9002万元;同期该公司的应收账款占比分别为39.3%、43.82%和40.83%,账面价值金额分别为11355万元、25693万元和30069万元。

此外,报告期内,同宇新材的经营活动产生的现金流量净额分别为-5193.51万元、-5651.33万元和-1358.69万元,最近三年连续为负,可想而知该公司的应收账款余额占比之高。

一边现金流为负,一边募资补流,一边IPO前夕突击分红,同宇新材的高管们可一点儿也没亏待自己。2022年,该公司的董事长、总经理张弛的薪酬为304.47万元,其董事、副总经理苏世国的薪酬为262.97万元,其董事、副总经理邓凯华的薪酬为369.44万元,其监事会主席、技术推广部总监章星的薪酬为278.9万元。由此可见,该公司的四位高管的薪酬合计1216万元。

报告期内,该公司的管理人员的薪酬占公司利润总额的16.48%、5.71%和6.01%。

三年内无发明专利 研发投入落后同行

招股书显示,截至最新招股说明书签署日,同宇新材拥有8项专利,其中7项为发明专利,1项为实用新型专利。值得注意的是,同宇新材最近取得的一项发明专利是在2021年5月31日申请的。由此可见,该公司在近三年时间内没有取得任何发明专利。

报告期内,同宇新材的研发费用分别为778.46万元、1267.69万元和1493.12万元,占当期营业收入的比例分别为2.06%、1.34%和1.25%。同期可比公司的研发费用率分别为4.09%、3.51%和3.68%。

由此可见,同宇新材的研发费用率明显落后于同行可比公司。

截至2022年12月31日,同宇新材共有研发及技术人员31名,占员工总数比例为13.54%;该公司的核心技术人员共3人,分别为张驰、章星、徐国正,核心技术人员占研发部门员工比例的9.68%。

报告期内,同宇新材的研发费用中的职工薪酬分别为447.58万元、599.23万元和940.77万元,占当期销售费用的比例分别为57.49%、47.27%和63.01%。

供应商和客户集中度高 客户业绩下降恐受波及

招股书显示,报告期内,同宇新材实现营业收入分别为37815.82万元、94707.79万元和119284.77万元,同期净利润分别为3998.72万元、13526.9万元和18800.32万元。

可见,同宇新材保持着较快的业绩增长。然而,值得注意的是,该公司的采购和销售都比较集中。该公司前五大供应商的采购占比超过四成,而对前五大客户的销售超过七成。

招股书显示,报告期内,同宇新材向前五大原材料供应商的采购金额分别为16,837.94万元、30,189.59万元和32,791.53万元,占当期原材料采购总额的比例分别为56.97%、41.66%和40.59%,供应商集中度相对较高。

目前,同宇新材主要供应商包括建滔集团、南亚电子材料(昆山)有限公司、三广贸易 (上海)有限公司等。该公司表示,若主要供应商与发行人之间的业务关系或自身生产经营条件发生重大不利变化,可能导致公司主要原材料出现短缺,进而对其生产经营造成负面冲击。

同时,报告期内,同宇新材来自前五名客户的收入分别为28,127.42万元、70,124.32万元和94,752.15万元,占当期营业收入的比重分别为74.38%、74.04%和79.43%,客户集中度相对较高。

同宇新材表示,报告期内,公司主要客户包括生益科技、华正新材、南亚新材、建滔集团等业内知名的覆铜板生产厂商,若主要客户自身经营状况在未来发生重大不利变化,仍有可能对其经营业绩造成不利影响。

据公开信息显示,南亚新材2022年前三季度营业收入、扣非后归母净利润同比下滑13.12%、94.46%,生益科技分别下滑11.07%、45.85%,华正新材分别下滑11.23%、70.25%;建滔集团2022年半年度净利润下滑52.40%。

对于客户业绩下滑对同宇新材造成的影响,发审委在问询函中也提出了问询。

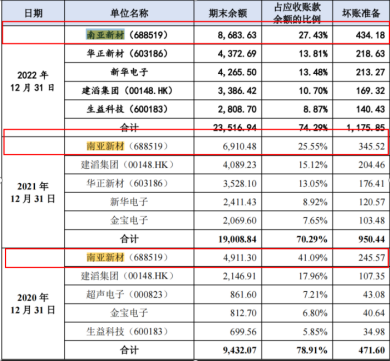

招股书显示,同宇新材来自南亚新材的应收账款余额占比最高,报告期内,占总的应收账款余额的比例分别为41.09%、25.55%和27.43%,同期坏账准备账目金额分别为245.57万元、345.52万元和434.18万元。

本文作者可以追加内容哦 !