2024-2028年中国抽水蓄能行业影响因素分析

一、有利因素

(一)国家政策推动

2023年4月,国家能源局综合司发布《关于进一步做好抽水蓄能规划建设工作有关事项的通知》。《通知》提出,合理规划建设抽水蓄能电站,大力提升产业链支撑能力。为适应抽水蓄能快速跃升发展需要,组织行业协会、研究机构及重点企业等加强行业监测评估,对抽水蓄能投资、设计、施工、设备制造、运行、管理等产业链各环节进行监测和能力评估,针对开发建设规模、时序不协同和产业链薄弱环节,研究应对措施,加快各方面能力提升,更好支撑行业加快发展。

2023年5月,国家发展改革委印发《关于核定抽水蓄能电站容量电价的通知》。《通知》明确了全国48座抽水蓄能电站容量电价和容量电费的分摊方式,标志着633号文的具体落地,对促进我国抽水蓄能行业发展具有重要意义。

2023年7月,国家能源局综合司印发《申请纳入抽水蓄能中长期发展规划重点实施项目技术要求(暂行)》。《技术要求》明确,要进一步做好抽水蓄能规划建设工作,规范申请纳规要求,提高工作质量和效率,促进抽水蓄能高质量发展。

2023年8月,国家发展改革委、工业和信息化部、国家能源局等十部门印发《绿色低碳先进技术示范工程实施方案》。《方案》提出要明确先进电网和储能示范项目,包括先进高效“新能源+储能”、新型储能、抽水蓄能、源网荷储一体化和多能互补示范。

(二)行业技术不断提升

抽水蓄能技术作为一种新的能源储存和调峰方式,能够稳定电网,提高能源利用率。在全球范围内得到广泛应用。中国抽水蓄能技术的发展也一直处于全球领先的位置。

当前,我国在抽水蓄能领域技术成熟,中国电建手握一系列重要核心技术,牵头编制了一系列行业标准,这为企业呼应国家战略部署、把握行业发展历史性机遇带来充足底气。目前,中国电建在抽水蓄能开发建设方面拥有了完整的技术创新体系和技术标准体系,除传统的坝工和地下厂房等优势技术外,还形成了严寒地区库盆防渗和运行、蓄能电站水库防沙排沙技术、超高水头输水管道研制和绿色和谐抽水蓄能规划建设等系列独有的特色技术。

未来,我国抽水蓄能技术将呈现出更加智能化的趋势。利用人工智能、大数据分析等技术,不仅可以实现智能监控、远程控制等功能,还能够提升抽水蓄能设备的运行效率和可靠性,进一步降低成本并提高发电效率。此外,随着电动汽车的普及和新能源的不断增加,储能需求也将大大增加,抽水蓄能将成为储能领域的重要技术之一。

(三)我国抽水蓄能发展基础良好

我国抽水蓄能发展始于20世纪60年代后期的河北岗南电站,通过广州抽水蓄能电站、北京十三陵抽水蓄能电站和浙江天荒坪抽水蓄能电站的建设运行,夯实了抽水蓄能发展基础。

随着我国经济社会快速发展,抽水蓄能发展加快,项目数量大幅增加,分布区域不断扩展,相继建设了泰安、惠州、白莲河、西龙池、仙居、丰宁、阳江、长龙山、敦化等一批具有世界先进水平的抽水蓄能电站,电站设计、施工、机组设备制造与电站运行水平不断提升。目前我国已形成较为完备的规划、设计、建设、运行管理体系。

(四)抽水蓄能应用领域更加广泛

目前,在我国能源利用领域中,虽然火电仍然占据大量比重,抽水蓄能发电装机仅占1.53%。但是未来,随着抽水蓄能电站的增多,抽水蓄能应用领域将不断扩大。当前,除了在传统的电力调峰和储能功能领域应用,它还在可再生能源领域、微电网建设以及电力系统稳定性维护等方面发挥着越来越重要的作用。此外,“水风光蓄一体化”“风光蓄一体化”应用场景也将逐步打开,建立“风光水火储一体化”多能互补模式。在城市周边、抽水蓄能资源站点聚集地,抽水蓄能将得到充分、有效利用,抽水蓄能电站受到更多重视。

(五)抽水蓄能产业体系进一步完善

在国家大力推动抽水蓄能产业建设下,将吸引越来越多的投资者。随着国家电投集团、国家能源集团等投资者和中国电建、中国能建、中铁建等施工队伍的加入,产业集群逐渐扩大,抽水蓄能产业链完整度也进一步提高。此外,在技术升级加持下,产业链互动协调更加流畅,产业的配套能力也将增强。随着行业规模不断扩大,中国抽水蓄能电站产业体系不断完善,抽水蓄能将与旅游等产业进行融合,将形成一批围绕抽水蓄能项目的特色项目。

二、不利因素

(一)市场化程度不高

1、商品化不足

两部制电价实施的主要目的是为了充分发挥抽水蓄能电站综合效益,吸引社会资本投资,促进行业发展。然而目前两部制电价落实不足,容量电费核算难,影响企业积极性。由于抽水蓄能服务的是整个电力系统,需要明确各方承担的责任以计算效益。

2、市场化不足

抽水蓄能电站目前投资主体较为单一,70%以上的已建成抽水蓄能电站由电网投资运营,营利与整个电网运营进行捆绑计算。这种模式固然可以充分发挥抽水蓄能在系统中的作用,但在开发上却不利于市场化。

一方面,抽水蓄能商品化不足,经济效益难以精确量化,无法吸引足够的电网企业之外的社会资本;另一方面,新修订《输配电定价成本监审办法》明确提出抽水蓄能电站等不得计入输配电定价成本,使得电网企业收益产生影响,增加其对储能投资的不确定性。因此,抽水蓄能发展受到制约。

(二)建设成本管控难度大

由于抽水蓄能站点论证、建设周期长,一般6至10年,在投资主体多元化进程中,各投资主体均面临着较多风险和诸多不确定性。

一是因为抽水蓄能资源项目获取竞争异常激烈,少数地方政府诉求增多,要求产业捆绑、缴纳相应费用等附加条件变相增加投资成本。

二是与其配套电力外送通道可能存在建设滞后、外送容量不足导致项目不能按时投产和正常发挥效益。

三是受地质、地形、环保、水保等因素影响,或存在重大地质缺陷问题,或建设征地移民诸多不确定性导致投资增加等问题,对项目经济性和发展造成一定影响。

(三)人才短缺问题严峻

目前,抽水蓄能行业人才短缺的问题非常严峻,从业多年且有过百万级水电站建设施工经验的人才少之又少。同时,在构建新型电力系统的背景下,要求抽水蓄能行业人员知识结构不断更新,对抽水蓄能行业人才专业知识的交叉性和全面性提出了更高要求,不仅要懂建设运维,还要懂技术规范、项目管理和智能管控等,特别是大数据、云计算、人工智能等新兴信息通信技术要广泛应用到电站上,另外还要加强对新型电力系统的认知水平。

(四)资源条件限制

抽水蓄能电站建设需要具备地形、地质等因素,同时需要具备一定的水资源条件。因为这些限制,所以抽水蓄能电站往往分布在山区和丘陵地区,如大别山区、太行山区、横断山脉、辽东丘陵、山东丘陵、东南丘陵(包括江南丘陵、闽浙丘陵和两广丘陵)等区域,抽水蓄能站点分布情况与电力系统的需求并不完全匹配,且相对分布较为密集,资源总量虽然较多,但分布不均匀不平衡的问题较为突出。

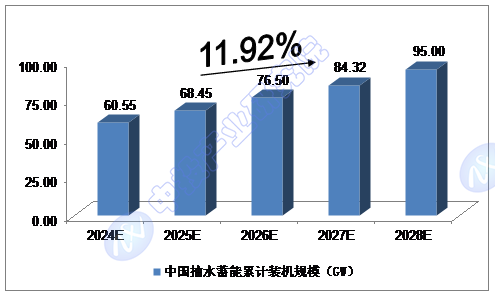

2024-2028年中国抽水蓄能累计装机规模预测

2022年,中国抽水蓄能累计装机规模达到46.10GW;2023年,中国抽水蓄能累计装机规模约达到53.82GW。

我们预计,2024年我国抽水蓄能累计装机规模将达到60.55GW,未来五年(2024-2028)年均复合增长率约为11.92%,2028年将达到95.00GW。

图表 中投顾问对2024-2028年中国抽水蓄能累计装机规模预测

数据来源:中投产业研究院

本文作者可以追加内容哦 !