债市观点

上周临近月末,资金小幅收紧;当前货币政策仍然以稳为主,本周跨月银行融出减少,预计资金小幅收紧。近期长端利率维持震荡,当前内需修复持续不强、稳增长政策逐步落地,后续降准降息预期和政府债供应冲击将持续扰动市场情绪;二三季度政府债供应压力仍存,外汇压力下央行宽松受限,市场仍有小幅调整可能性。资金成本在央行流动性管控下维持均衡水平,曲线平坦化仍在继续,建议把握短端交易性机会,同时考虑中长久期信用债,提高配置收益。灵活调整仓位,布局绩优弹性和景气改善的方向。上周信用债收益率整体上行,信用利差被动压缩。

2市场回溯

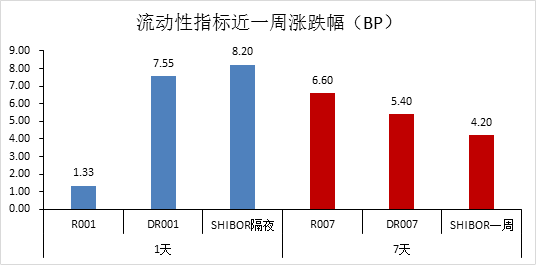

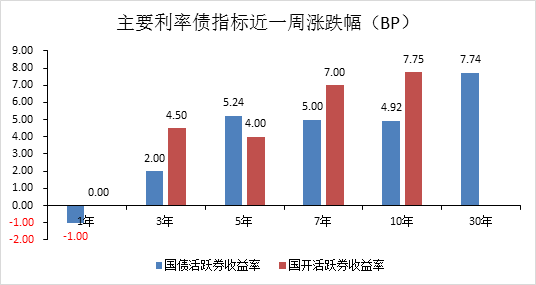

上周利率债收益率整体上行,曲线走陡,其中1年国债活跃券下行1.00BP至1.71%,10年国债活跃券上行4.92BP收至2.30%。上周央行公开市场操作维持,银行总体融出缩减,市场资金小幅收紧。截止周五隔夜R001加权收至1.88%,R007加权收至1.97%。

上周央行开展7天逆回购操作120亿元,7天逆回购到期100亿元;3个月国库定存到期700亿元,等量续作,利率2.95%;3个月央票到期50亿,等量等价续作;全周公开市场操作净投放20亿元。上周临近月末,资金小幅收紧。上周央行公开市场操作维持,银行总体融出缩减,市场资金小幅收紧。截止周五隔夜R001加权收至1.88%,R007加权收至1.97%。近期“手工补息”被禁止或导致出现流动性摩擦和机构的反馈行为,市场对月底流动性预期有所收紧。

本周跨月仅两个工作日,公开市场逆回购到期40亿元,其中周一至周二分别到期20亿元。本周国债计划发行280亿元30年附息国债,国债到期952.2亿元;地发债计划发行1020.41亿元,到期163.15亿元,政府债已公布发行合计185.07亿元,本周发行和缴款压力均较小。截至目前政府债发行进度低于预期,预计二三季度政府债供应仍有压力。当前看货币政策在外汇压力、防空转和协同财政多重因素影响下,仍然以稳为主,本周跨月银行融出减少,预计资金小幅收紧。

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添瑞中短债A(OTCFUND|005010)$

$金鹰添盈纯债债券A(OTCFUND|003384)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !