自4月中旬起,港股在疑云密布之际惊喜地迎来了一轮强势反弹。截至4月29日,恒生指数从1月低点反弹超20%,步入技术性牛市。

在上周,当A股行情还处在迟疑和纠结中时,恒指更是迎来五连阳,将年初以来的下跌尽数抹去。

当期待已久的反攻终于开启,本轮涨势背后,是什么力量在悄然注入信心?港股的新篇章是否开启?我们能否真的可以期待“这次不一样”?

01

青萍之末风乍起

——当前市场在交易什么?

首先,风险偏好的重燃带来资金层面的改善,成为了推动港股上涨的强劲助力。

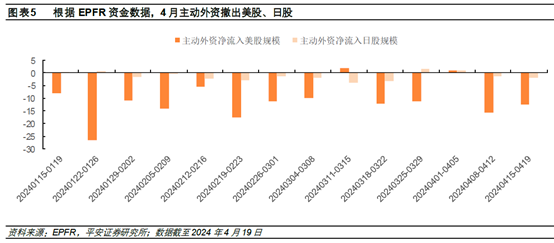

外资方面,全球资金面临再平衡的角力——

去年下旬开始,美债利率迎来快速下行的窗口,但港股在此期间却鲜有涨幅,资本的大潮反而涌向了日本,跷跷板效应下日经指数在全球市场中独占鳌头。

然而进入四月以来,大势风云变幻,全球资本面临重新定价与洗牌,外资开始撤离美股、日股,部分资本在近日选择重新回流香江这片沃土。

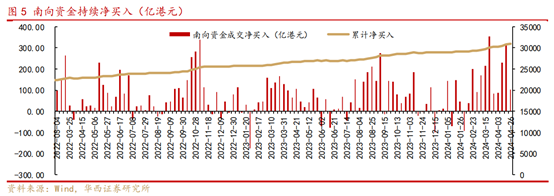

内资方面,“北水”正在“跨过香江去”——

一方面,内地公募基金重仓股中,主动偏股型基金的港股仓位由去年四季度的8.7%提升至今年一季度的9.3%;

另一方面,2月以来,港股通资金基本持续日度级别净流入港股,且幅度逐渐加大,年初至今共计净流入1895.2 亿元,规模已达去年同期的两倍,为港股的春天注入了一抹亮色。(来源:东吴证券,截至2024.4.26)

此外,新对港合作措施出台后,政策友好信息意义清晰,包括放宽ETF产品范围、纳入REITs、优化基金互认和畅通上市融资渠道,亦有助于优化资金结构,为港股的破浪前行提供坚实的政策支撑。

其次,几经坎坷后的港股当前估值非常便宜,“超跌”就是反弹的最大动力。

估值上,恒生指数PE为9倍,PB为0.9倍,在全球范围内皆属“洼地”,颇具吸引力。(来源:Wind,截至2024.4.29)

即便撇开估值“均值回归”的趋势不谈,当一批优质的港股资产在无人问津的低估之境散落一地,亦能为“翻石头”的收益提供较好的淘金机遇。

事实上,由于过往的“漫漫熊途”,南下资金对港股的配置主要集中在偏防御的高股息类股票,今年一季度,A股同样加仓了高AH溢价的港股高股息板块,如银行、能源、公用事业等。

然而,近来资金的流向呈现出令人欣喜的新动向。

资金开始增持与经济高度关联的资产,例如港股互联网行业。同时,那些即将迎来产业拐点、可能受益于降息的创新药企业,同样吸引了投资者的目光,预示着市场信心的逐步回暖。

最后,经济基本面迎来结构性好转,盈利底得以逐步确认。

国内基本面方面,结构性好转的信号开始显现:

一季度实际GDP增长5.3%,超出一致预期的4.8%,分结构看:万亿特别国债、PSL提振基建投资需求;春节/清明节引领一季度消费对GDP增长贡献率达73.7%,消费恢复趋势向好;全球制造业PMI连续三个月高于荣枯线,各经济体或逐渐进入温和补库周期,带动一季度外需改善、出口增速创6个季度以来新高。

与此同时,核心二线城市成都打响了解除限购第一枪,4月29日起,成都不再摇号,也不再审核购房资格。至此,市场开始对4月政治局会议的定调报以积极期待。

内外部因素的多重改善下,这次港股的故事或将不同于往昔。

02

写在一轮大涨之后

——浪能否成于微澜之间?

港股的本质是离岸的中国资产,资金端通常以外资主导,资产端则以人民币资产定价。

因而根据过去的理论,港股的走势既要考虑我国的基本面,也要关注海外的流动性。

回溯历史,港股并非没有走出过类似的屡上台阶的“技术性牛市”,但本轮的大涨却发生在日本央行进一步加息的可能性变得渺茫,而美联储降息的脚步似乎也渐行渐远之际,使得这次的确显得有些“不一样”。

那么,究竟是什么因素在起变化呢?

东吴证券认为,从中长期维度来看,两大影响港股长期走势的核心变量,已在悄然间改变了格局。(来源:《港股上涨,内外资在交易什么?》,东吴证券)

一方面是中美名义增速差的变化。

2024年中美名义增速差的收敛将是中国资产价格修复的核心因素,且港股受联系汇率的影响,对海外宏观环境的变化更为敏感,反应往往更强。

但另一方面,更为重要的是,流动性视角下美元及美元信用的变化。

24年至今,“以黄金计价”的美元与“以汇率衡量”美元指数严重背离,金价的大涨伴随着美国实际利率中枢抬升。

传统的分析框架面临“失灵”,其背后的成因离不开美国国债供给的无限增加导致的货币贬值效应。

随着美国大选的钟声渐近,拜登政府希望维持经济稳定,以获得更多的政绩和扭转选民的支持率。从去年年底到今年年初,美国的经济乍看相当不错,然而掩于数字之后的,却是联邦财政赤字的膨胀与美国国债余额逼近10%增幅的暗潮涌动。(来源:招商策略)

这意味着,美元的价值正在被蚕食。

虽然从表面上美元指数尚能保持相对强势,但相较于黄金等供给之锚,欧美日整个货币体系都在经历悄无声息地贬值。

即使当前美国通胀韧性持续,但降息叙事下美元“易下难上”,同时美元内在价值下跌,可能预示着一旦降息周期真正开启,随之而来的美元贬值便将“一触即发”,一系列以美元计价的资产都可能面临定价的调整。

历史上,港股的表现与美元指数呈现明显的负相关性,因此在美元走弱的周期中,港股的估值有望经历一场系统性的提振与重塑。

毕竟站在当下,对于手握美元资产的投资者而言,在本轮美元潮汐中没有积累泡沫、甚至全然低估的港股,或许就是目前更优的对冲策略。

说起港股,对于不少投资者而言,无疑是“站在爱与痛的边缘”。

投资者对港股寄予厚望,看重其中国新经济桥头堡的定位,看好其拥有“一国两制”所赋予的连通全球桥梁的便利,欣赏其颇具性价比的估值空间。

尽管在过去几年间,相较于不少境外指数的大放异彩,投资港股的“Hard”模式也让不少港股基金持有人一度失去信心。

虽然港股的多年沉寂留下了众多“伤痕累累”的资金,但当遭遇“史诗级”抛售后出清已经足够充分,当全球资本格局更迭再度注入活水,当经济基本面逐步复苏仍是大势所趋——

投资者不妨稳扎稳打,在高股息红利类资产基础上,逐步增加恒生科技、医药等产业配置。

无论短期行情是否颠簸,无论当下流入港股的资金出发点是对价值投资的坚守,还是对定价权的角逐,归根结底都不重要。

重要的是风乍起,风也正吹向这里。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !