声明:未经中庚基金授权,禁止转载、摘录、引用本文相关内容,违者必究。

1、什么是“猪周期”?

张炜舜:“猪周期”一般是指过去20-30年,以4-5年为周期的猪肉价格变化。

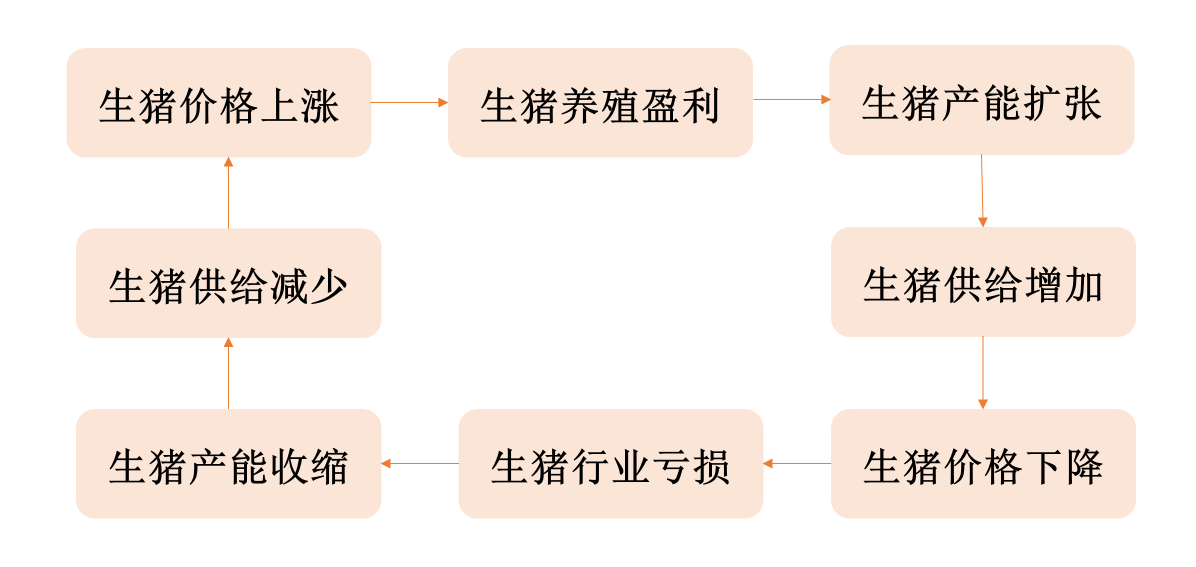

简单来说,猪肉价格高会刺激养殖户的积极性从而增加产能,而供给增加又会造成肉价下跌打击养殖户的积极性,造成供给短缺,供给短缺又继续促使肉价上涨,周而复始,形成“猪周期”。“猪周期”一般遵循的规律是“生猪价格上涨-生猪养殖盈利-生猪产能扩张-生猪供给增加-生猪价格下降-生猪养殖亏损-生猪产能收缩-生猪供给减少-生猪价格上涨”。

传统“猪周期”是一个蛛网模型,产生的原因在于养殖散户赚钱或亏钱的信息外推导致的产能的增加和减少。而生猪养殖的周期较长,从新生母猪到生猪出栏往往需要一年多时间,这就导致根据当下市场的猪肉价格决定的增产或减产行为需要等一年以后才会反应到猪肉产量上,并不会因为当下增减产能就立马真实反映到猪肉上,所以猪肉价格会因惯性持续很久。

过去二十年里,每轮“猪周期”的持续时间基本在4~5年,每一轮“猪周期”的启动会受很多因素影响,比如动物疫病、政策等导致猪的供给下降,带来猪价上涨、猪企盈利。

2、如何看待此轮“猪周期”的时间拉长?

张炜舜:相比于以前传统的“猪周期”(4-5年),现在“猪周期”确实有拉长现象。因为生猪养殖行业的主体变了,以前是散户为主,现在是规模场为主,规模场相比于散户的固定资产投资更大、进出行业的成本更高,所以即便是进入亏损阶段,去产能的意愿和速度比散户更弱,因此拖慢了行业去产能速度,所以市场感觉猪周期有逐渐拉长的趋势。

但与此同时,“猪周期”振幅加大。随着养殖技术的进步和疫病等影响,猪从以前的110公斤养到120公斤,到现在能从110公斤养到150公斤,这就导致同样数量情况下,猪肉体重相差30%左右,猪的体重对猪周期的影响变大了。所以在“猪周期”拉长的过程中,由于体重增减的过程对市场供需的影响较大,“猪周期”的振幅加大。

另外,更值得关注的是,长期亏损对规模场的资产负债表考验极大,规模场的出清可能是集中爆发的,这样产能去化幅度可能超过过往周期。

3、当前处于“猪周期”的什么阶段?

张炜舜:当前处于“猪周期”底部向上的阶段。从市场供需情况来看,当下生猪养殖行业的财务状况较为紧张,产能去化逻辑或将持续强化,但是接下来的三、四季度,猪肉的需求可能会增加一点,供给会下降,有机会迎来上行周期。

4、能否简要阐述养殖股的核心投资逻辑?

张炜舜:根据中庚基金的低估值价值投资策略,在选股上我们一般希望满足三个要求:一是供给收缩,格局持续优化;二是需求风险释放充分或空间广阔,最理想的情况是能快速增长或持续高增长;三是个股基本面风险释放,格局趋向明朗,竞争优势突出,具有两高特征(盈利的高增长性和高弹性)的优质公司。

猪肉作为基础类消费品,它的需求是相对低弹性的,而它的供给端处于一个持续优化的过程中,在这种情况下,产业内能够找到一些估值较低且具有成长性的公司,那么是有一定机会获得较高预期投资回报的。

风险提示:基金投资有风险。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本材料涉及到的市场解读及观点相关内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

本文作者可以追加内容哦 !