白酒销售为主,辐射全国。

买名酒、到华致,保真体系:

拥有华致酒行、华致名酒库连锁门店2000多家、优质零售终端30000多家,建立了覆盖全国的全渠道营销网络,为广大消费者提供包括茅台、五粮液、拉菲、奔富在内的4000余款全球高端真品名酒。

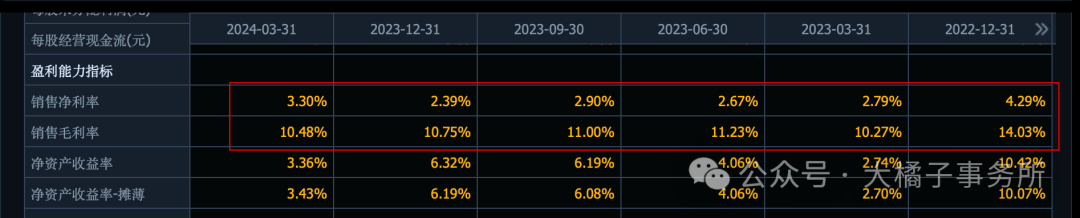

利润率很低,连接酒企和大众消费市场的中间经销商角色,很辛苦。毛利率 10%,净利率只有 3%。

正常水平,20% 的毛利,8% 上下的净利率比较合理。

费用投入很低,8%。

主要是高营业成本,90%(换个视角思考,正是因为巨大的经营成本,反而竞争没那么激烈了,大多数人都喜欢暴利的生意优先;但终归是会压制企业利润表现的,此时收入比利润更重要,未来扩张放缓专注于门店品质升级成本控制好了利润有弹性),利息费用越来越多借的钱也多了。

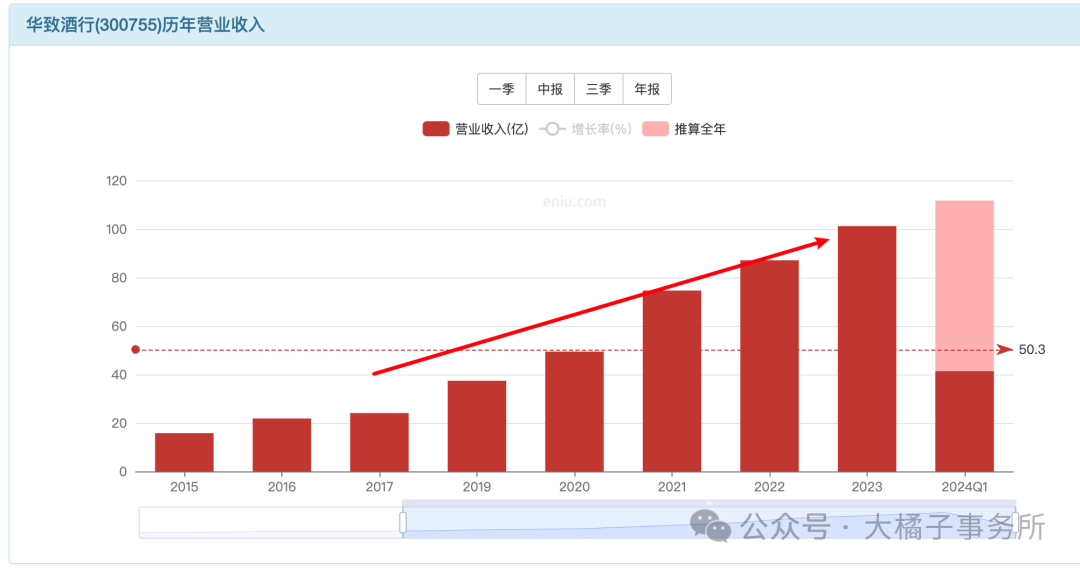

持续扩店,营收持续增长,2023 年突破百亿收入,今年预计 110 亿往上了。

公司后面重心:门店升级3.0、发力精品酒,永做名酒厂金牌服务员。

2024 一季报 1.3 亿利润,按最新的 3.3% 的利润率估算,110 亿收入,3.6 亿利润预期。百亿规模,正常情况,5%-8% 利润率,具备 5-8 亿的利润潜力。大应营收基数下,利润弹性是有的。

差不多,2024 年利润恢复,第一步先看 3 亿。未来正常能到 5 亿左右,8-9 亿最大预期会遥远一些(最大利润 10 倍估值,80-90 亿市值)。

机构预期比较正常:

市场走势,20-30 倍估值。有增长预期,结合利润能力,30 倍中枢。如果利润持续下滑会压缩估值到 20 倍。

酒类流通大 a 独一家,龙头,选择上没有矛盾,稀缺就容易产生溢价。30 倍估值锚点是合理的。

结合一季报的积极表现,3 亿利润,5 亿未来,30-20 倍估值,90-100 亿是合理价值。

最坏,也就是 3 亿 20 倍估值,60 亿附近趴窝了。只要收入没大幅下滑,那么这里就是大底,确定性高的位置。

60 亿买入,90-100 亿卖出,做做波段可以。

或者,公司是有长大的潜力的,60-70 亿配置,深入追踪,长期持有也是一个办法。5 亿容易实现,8 亿潜力,积极发展的话,未来看 150 亿往上的。

18 亿现金,29 亿存货,2.5 亿应收,17 亿预付先付钱后拿货话语权在酒企,固定资产 2.3 亿。共 69 亿。

预付在下降了,收入反而更好了,是好现象:

一共 35 亿,其中,12 亿短期借款,16 亿应付,1 亿合同负债,3 亿其他应付。

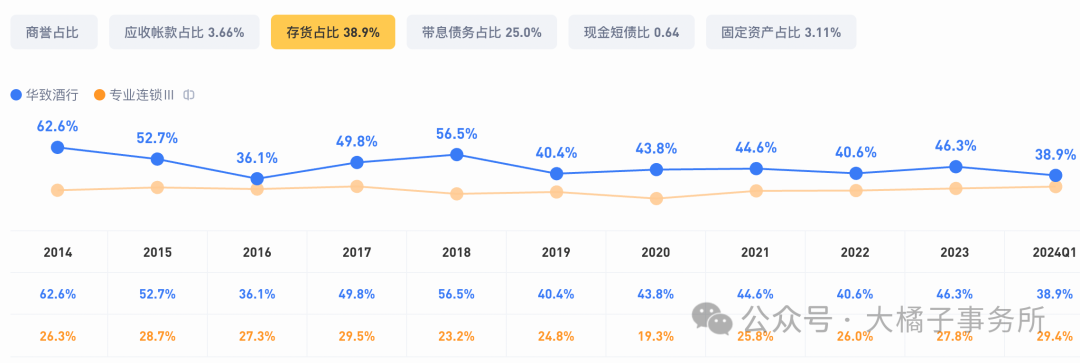

现金流很紧张,约 34 亿净资产。家底基本健康。存货多是商业模式所致酒类流通肯定要有库存。带息负债多一点问题不大,收入正常运转就 ok。

募资 10 亿,分红 4 亿+。

34 亿净资产,重置成本视角怎么也值 2 pb(连锁门店2000多家、优质零售终端30000多家,先发优势)。对应 68 亿市值。约 70 亿。

34 亿净资产,利润 3 亿,8.8% roe,1.5 pb 支撑,51 亿市值。相比百亿收入只有 0.5 ps。

综合看,50-60 亿基本上华致的大底了。心中有底,持股不慌张。

60 亿可配置,90 亿往上灵活卖出(格局持有看 150 亿+,需要更多能力圈,短期看不到)。

4.17 亿股本,对应,14-22 的价格区间。值得关注!仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !