最新热点

1. 关于央行买国债,财政部、央行先后发声。4月23日,财政部党组理论学习中心组在《人民日报》发表文章称,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。同日,央行相关负责人在答《金融时报》记者问的文章中指出,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备;当前中国经济长期向好的基本面没有改变,但供求关系等因素也会对长期国债收益率带来短期扰动;长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内;一些发达经济体央行在常规货币政策工具用尽情况下,被迫大规模单向买入国债来实现货币政策目标,而央行买卖国债与其他国家的量化宽松(QE)操作是截然不同的。

2. 美国国务卿布林肯访华。据新华社报道,2024年4月26日下午,中国国家主席会见美国国务卿布林肯,说今年是中美建交45周年,45年的中美关系历经风风雨雨,给了我们不少重要启示:两国应该做伙伴,而不是当对手;应该彼此成就,而不是互相伤害;应该求同存异,而不是恶性竞争;应该言必信、行必果,而不是说一套、做一套。我提出相互尊重、和平共处、合作共赢三条大原则,既是过去经验的总结,也是走向未来的指引。布林肯表示,就像耶伦财长之前说过的一样,美方不寻求同中国脱钩,如果那样的话会对全球经济带来损害。此前,外交部长在北京同美国国务卿布林肯举行会谈,双方在全面交换意见基础上形成五点共识。

3. 国务院总理主持召开国务院常务会议。国务院总理4月26日主持召开国务院常务会议,会议指出,优化营商环境是提振社会信心、激发市场活力、增强发展后劲的重要抓手。要着眼发展大局,在营造市场化、法治化、国际化一流营商环境上持续用力,务必抓出成效。此外,会议审议通过《国有企业管理人员处分条例(草案)》和《关于调整完善工业产品生产许可证管理目录的决定》。

4. 打造金融业“国家队”。4月23日,国务院关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告提请十四届全国人大常委会第九次会议审议。针对审议意见提出的我国金融业规模巨大,但竞争力有待增强的问题,报告指出适时合理调整国有金融资本在银行、保险、证券等行业的比重,集中力量打造金融业“国家队”。研究起草加强国有金融资本管理行动方案,推进国有大型金融企业对标世界一流金融企业,突出主业、做精专业,不断提升竞争力和国际影响力。推动头部证券公司做强做优,支持上海、深圳证券交易所建设世界一流交易所。

5. 房地产行业销售承压,融资支持尤为关键。近日,国际评级机构标普信评研报指出,在去年高基数与春节低基数的共同作用之下,3月商品房销售呈现“同比低位徘徊,环比显著回升”的特征,单月销售体量下探至历史低位,市场继续磨底。当下市场环境下的偿债流动性压力是全行业共同面对的严峻考验,并不因所有制形式的不同而异,这是因为在销售承压、去化变慢的局面下,行业面临的压力是由项目端融资无法妥善接续而产生的,房企普遍面临项目端融资需要偿还的资金压力。同时,项目端融资展期对缓解房企再融资压力的作用可能有限,并且效果正在逐步减弱,缓和流动性压力需要增量资金的支持。此前,标普选取了18家房企作为样本(房企样本广泛覆盖国企、民企及混合所有制企业),将销售下滑幅度、表外债务对表内债务占比设置为变量对这些房企进行压力测试,当销售额下滑30%,样本企业偿债流动性覆盖倍数中位数下降到1倍以下,显示此情形下样本企业整体偿债能力不足。另一方面,UBS地产首席最近转向看多中国房地产商,其理由是:政府政策发力、中国杠杆低于美日当年情景、供给减少供需可能在明年反转;并预测2025年地产供需将会到历史平均水平。

6. 美国第一季度经济增速为近两年来最慢,但通胀率为一年来最高。美国商务部周四公布,第一季国内生产总值(GDP)环比年率初值为增长1.6%,第一季核心个人消费支出(PCE)物价指数飙升3.7%。美国第一季度经济增速为近两年来最慢,消费者支出有所放缓,贸易逆差扩大,但通胀加速增强了人们对美联储不会在9月前降息的预期。美国财长耶伦表示,第一季度经济增速可能被上修,通胀也将放缓至更正常的水平。

行情解读

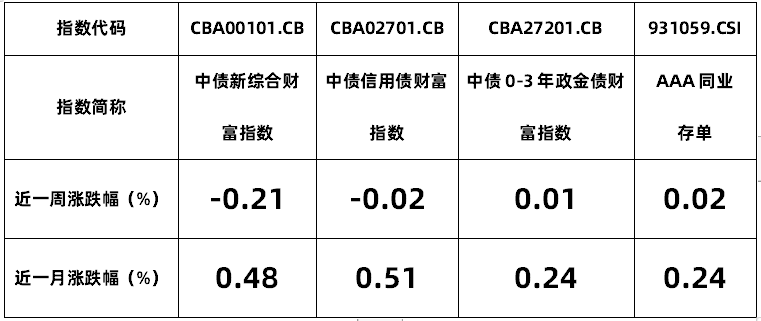

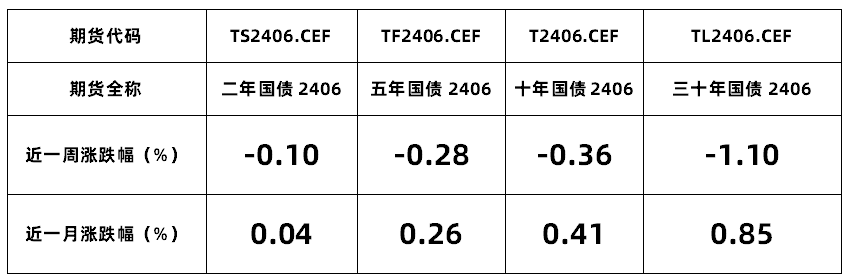

【指数】

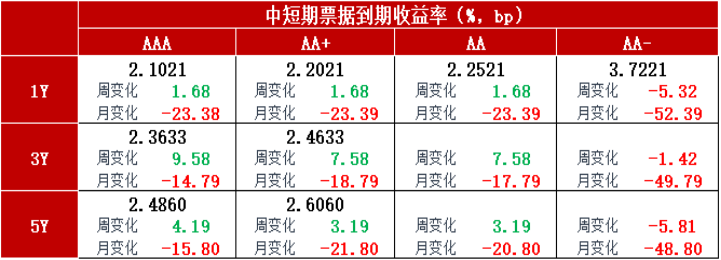

【利率】

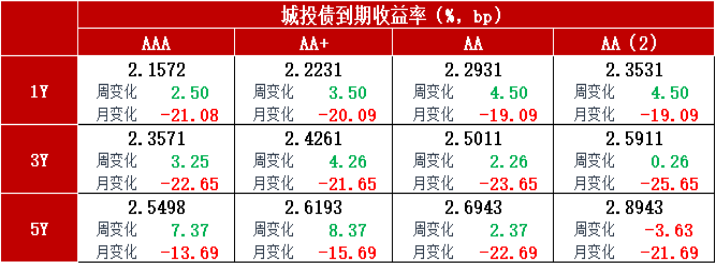

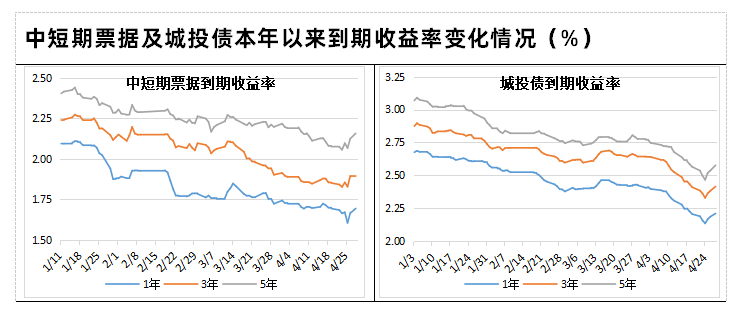

【信用债】

注:上述信用级别为中债隐含评级。

注:上述信用级别为中债隐含评级。

注:上图所使用到期收益率为中债隐含评级AA+。

上周债券收益率先下后上,中央行通过政策表态的方式进行预期引导(央行有关部门负责人接受记者采访提示长债收益率风险),对债市形成一定利空,长端和超长端利率明显回调,超长期限国债(30Y国债)收益率回升至2.5%上方,债牛氛围有所回落。

后市展望

虽然监管层面多次提示长债风险,但当前经济修复态势呈现波浪式运行,仍需要进一步巩固和增强,在稳增长诉求下,货币政策转向收紧的可能性不高,且政府债发行进度低于预期,债券供给仍不足,上周随着长端利率经历连续4天上行已释放部分了压力,利率大幅上行也未必是央行本意,投资者仍可以“持债过节”,并坚持越调整越配置的操作策略。后续我们将持续跟踪经济修复情况和政府债发行进度。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞景纯债A(OTCFUND|010733)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土瑞恒纯债债券A(OTCFUND|016320)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞祥纯债A(OTCFUND|007981)$

$红塔红土瑞鑫纯债债券C(OTCFUND|015534)$

$红塔红土瑞鑫纯债债券A(OTCFUND|015533)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数A(OTCFUND|020048)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !