核心观点:

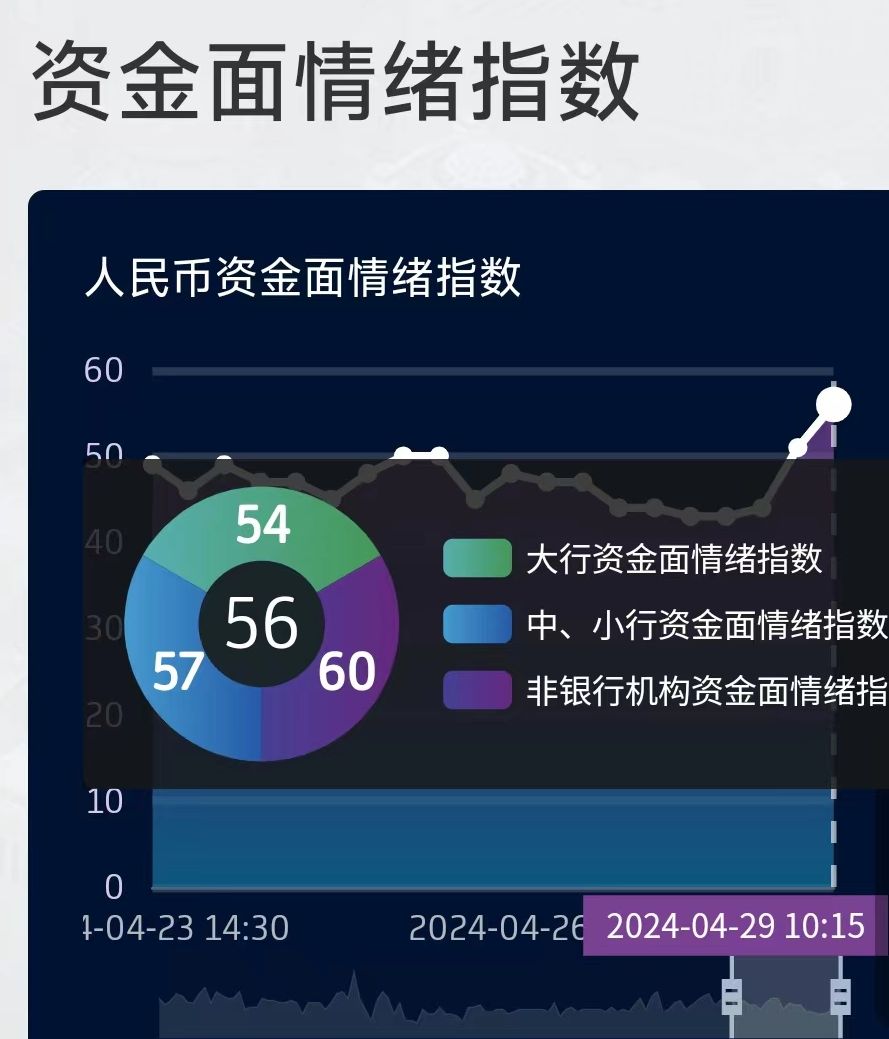

央妈再施雨露滋润,今日净投放4380亿元呵护节前市场,但资金面仍处于偏紧区间。早盘国债期货和利率债均跳空高开,但并未回补昨日低开缺口。公布的3月官方PMI数据较上月回落但符合机构预期,且仍保持在50以上扩张区间。之后公布的4月财新制造业PMI数据高于上月且高于预期,国债期货一路震荡回落,抹去大半涨幅。利率债和信用债也冲高回落,但总体仍收涨,相对而言利率债反弹幅度更大。

最后一天的大额净投放更像是央行的一种表态,不希望债市因资金紧张而再次出现流动性危机。但是否利率调整到此位置已经让央妈合意,还要继续观察节后央妈的态度。且PMI数据表现的比预期要更强韧,预计节后的外贸和CPI数据应该也不会太差。

经济层面的逐渐恢复,是当下不可忽视的因素。央妈提示债市风险也是因为利率的快速下行已经违背了经济增长的趋势。纠偏机构对经济的悲观预期。才是债市的调整的本质。所以目前的位置我认为央行既不希望债市发生连续深幅调整引发流动性危机,也不希望机构继续抱团炒债使得利率再次快速下行。节后债市在此位置上下继续震荡整固的可能性更大,相对而言债基收益可能会比较鸡肋。

后市重点观察今天可能召开的4月政治局会议如何定调。普通投资者目前还是保持防御策略,选择持债尽量以流动性好,稳健低回撤的短债为主。货基、国债逆回购、银行现金理财都是短期内可以避险的去处,等待债市真正企稳。

5月06日 09:45 中国4月财新服务业PMI

5月07日 16:30 中国3月外汇储备(亿美元)

5月11日 09:30 中国4月CPI年率、中国4月PPI年率

为缓和跨月及跨节流动性紧张,今日央行7天逆回购投放4400亿元,因今日有20亿元逆回购到期,公开市场实现净投放4380亿元(5月7号回笼)。央妈再施雨露滋润,但银行间和非银机构的资金利率仍较大幅度上涨,资金面仍处于紧张区间。这种大额净投放只是一种表态,不愿债市因资金紧张而再次出现流动性危机,但是否此位置已让央妈合意,还要看节后央妈的态度。

公布的3月官方PMI数据较上月回落但符合机构预期,且仍保持在50以上扩张区间。之后公布的4月财新制造业PMI数据高于上月且高于预期。经济层面的逐渐恢复,是当下不可忽视的因素。央妈提示债市风险也是因为利率的快速下行已经违背了经济增长的趋势。纠偏机构对经济的悲观预期。才是债市的调整的本质。

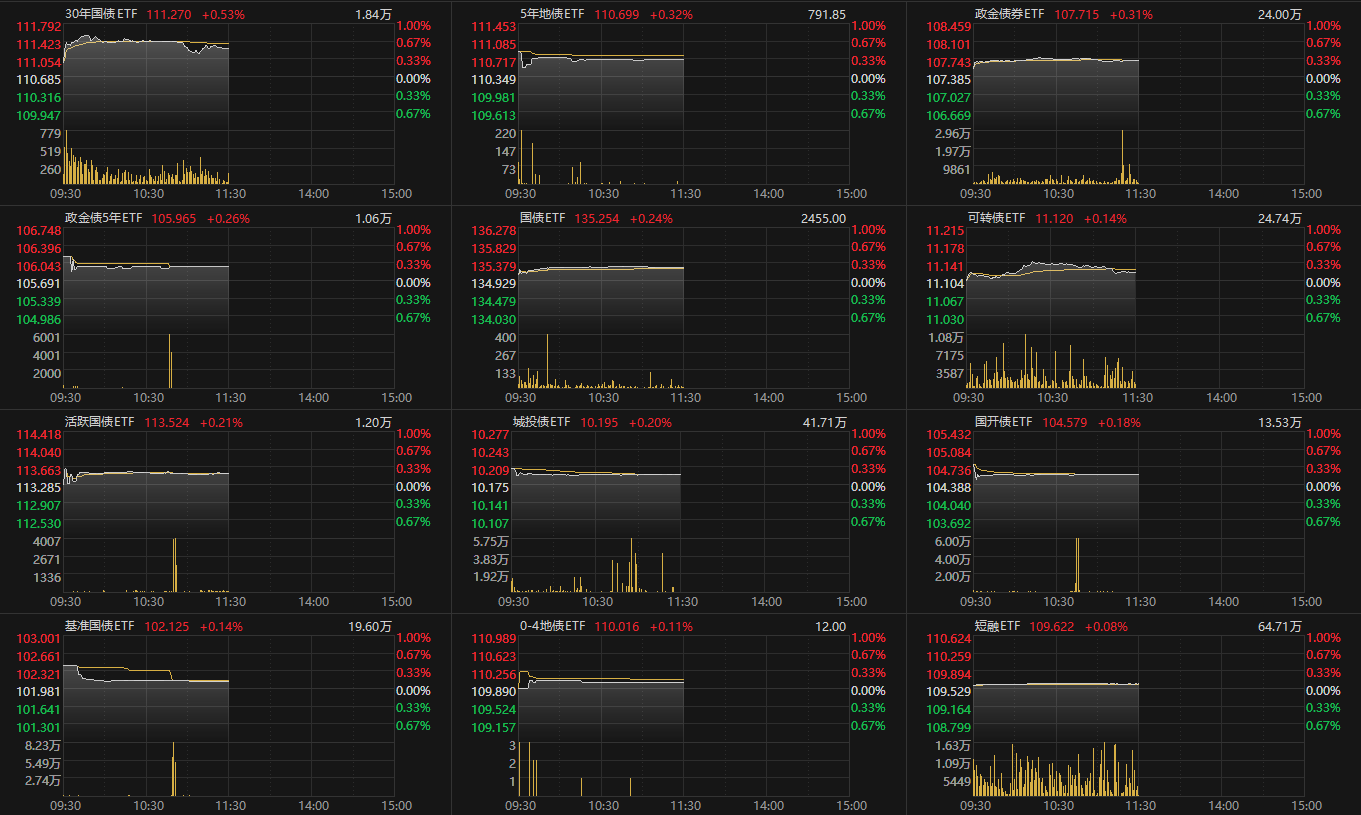

国债期货晴。今日在央妈呵护下跳空高开但随后震荡回落,收回大半涨幅。T2406反弹仍受通道下轨压制,但昨日下跌暂时受到长期通道上沿支撑,后市仍观望。

利率债活跃券

信用债晴。活跃券多数上涨,中短久期反弹较多,中长久期仍在调整。

存单晴。央妈的大额投放使得资金面得以缓和,存单随之全线反弹。

高收益债节前交投不多但整体上涨

银行间指数中,信用类中票企债净价均调整,企债净价跌破通道中轨,预计将继续考验通道下轨支撑。中票全价上涨,企债全价调整,均仍保持通道上轨运行。

ETF基金晴。整体反弹但高开低走。今日的反弹拯救了短融和城投债周线,避免跌破通道上轨,也避免了日后重走22年债灾走势。

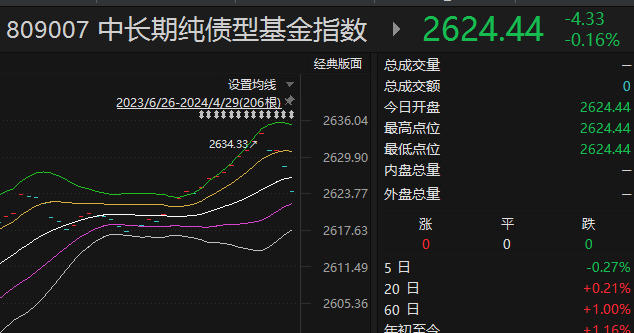

4.29日的基金指数,纯债类收跌,混债及转债类收涨。中长债基金跌破通道中轨,周线跌破通道上轨。短债基金指数仍保持通道中轨之上,周线也仍维持在通道上轨之上。整体上短债基金走势尚未崩坏。

$东海祥苏短债E(OTCFUND|015499)$ $国泰利享中短债债券C(OTCFUND|006598)$ $广发招财短债债券E(OTCFUND|010324)$

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

![[财神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot80.png "财神")

![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手")

![[想一下]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot14.png "想一下")