今天分享的是:《手术机器人行业专题研究:国产商业化开启,进口替代有望加速》

(内容出品方:光大证券)

报告共计:28页

要点

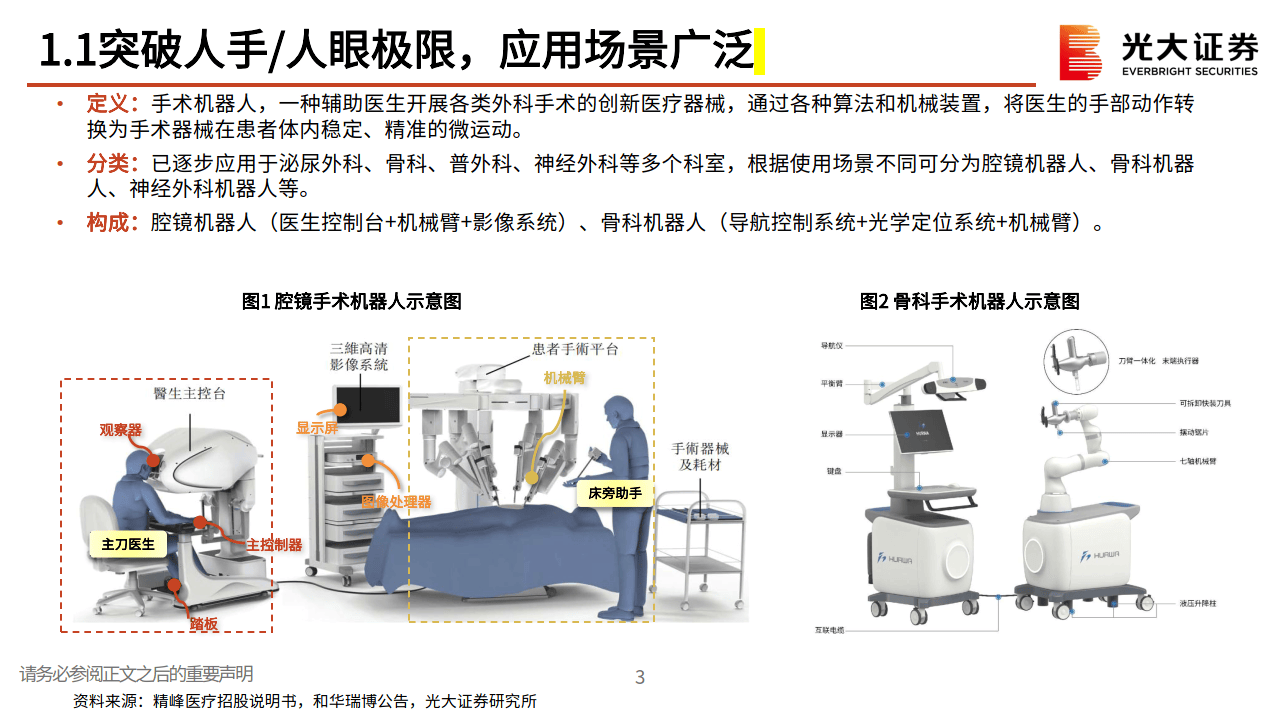

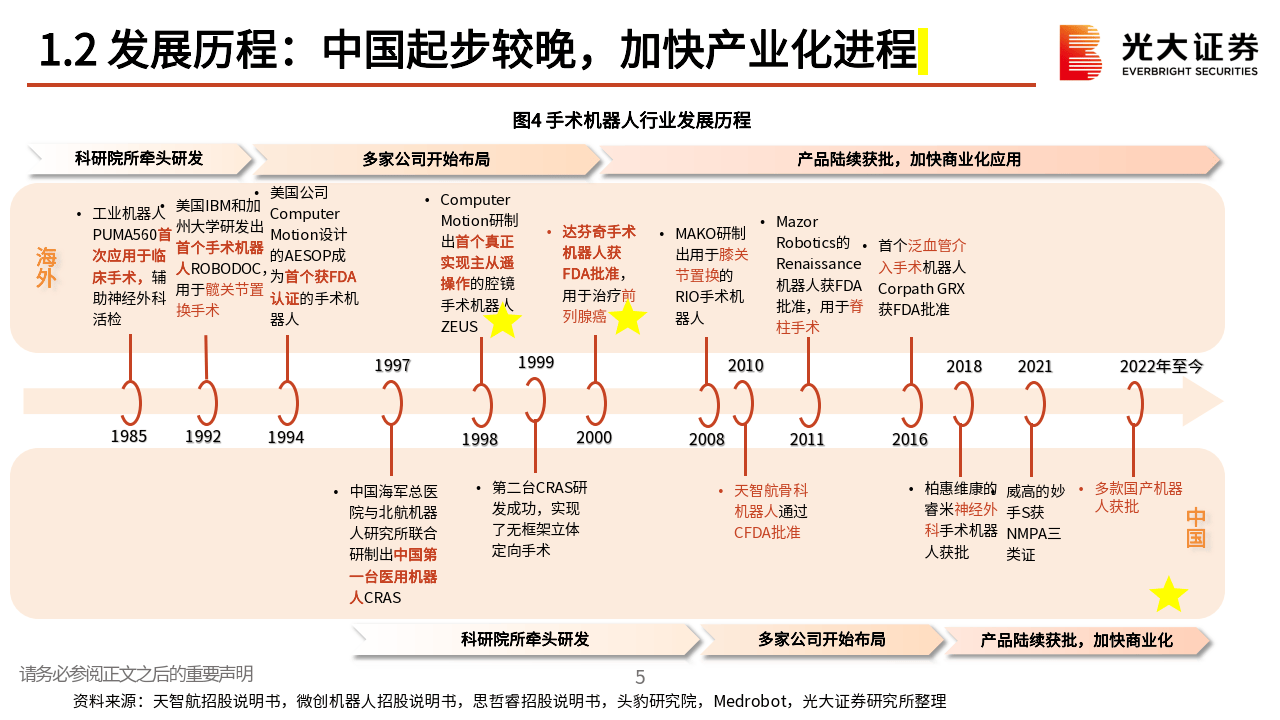

手术机器人应用场景广泛,医/惠/院多方受益,国产商业化开启。手术机器人通过各种算法和机械装置,将医生的手部动作转换为手术器械在患者体内稳定、精准的微运动,具有创伤小、术后恢复快等优点。根据使用场景不同可分为腔镜机器人、骨科机器人等。2021年后国产手术机器人产业化进程明显加快,2022年至今有十余款国产手术机器人获批上市。核心零部件依赖进口,下游以大型三甲医院为主。

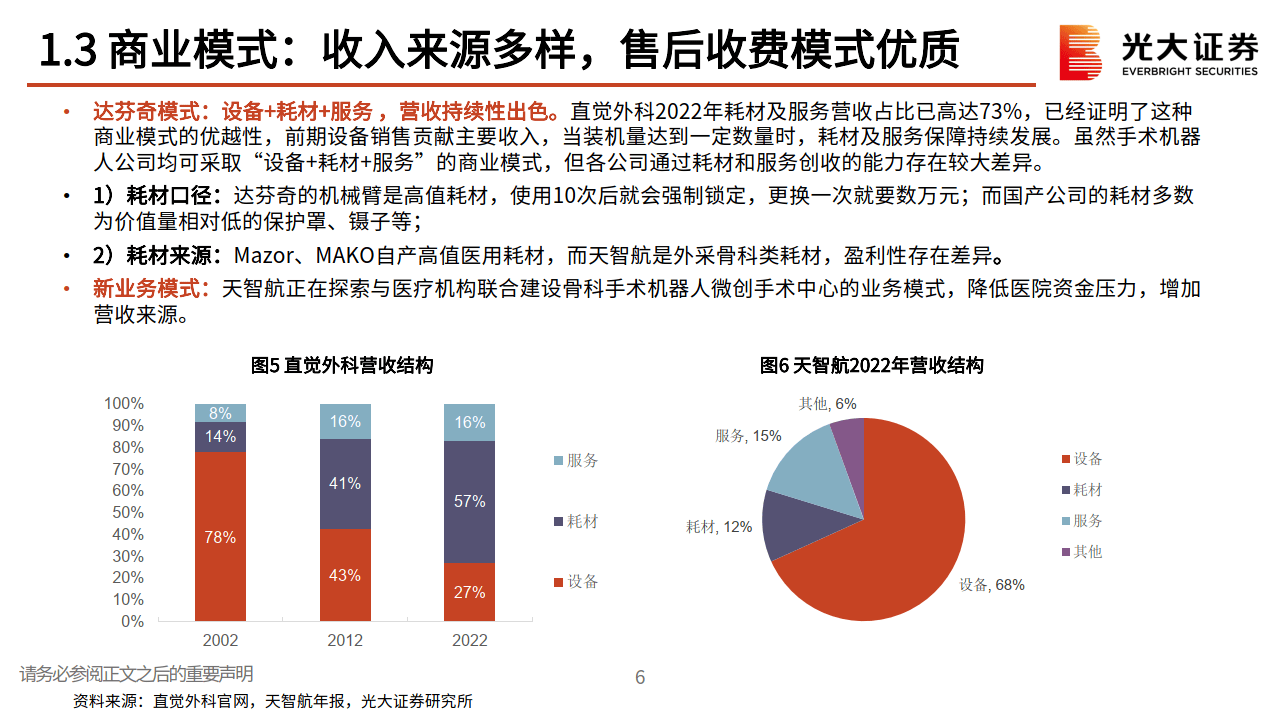

他山之石:复盘直觉外科,卓越的技术和商业化能力造就行业标杆。直觉外科核心技术最早来自于美国SRI为军方设计的用于战地外科手术的机器人设备;后续公司又通过自主研发和外延收购的方式进行了大量技术积累。初期从头部医院、复杂术式切入,打开接受度;2014年起开始以经营租赁方式销售产品,发布高性价比的达芬奇X,向基层医院渗透。立足北美、走向全球,打开成长天花板。商业模式成熟,市场认可度高。

渗透率提升及国产替代确定性强,看好平台型公司和研发能力出色的公司。考虑到更多应用场景落地,叠加政策管控放松、保险扩大报销范围,推动手术机器人渗透率快速提升;本土设备集中上市并展开市场教育,国产替代可期。细分领域看,腔镜机器人市场竞争程度适中,本土公司市场份额提升确定性较强;骨科机器人当前核心矛盾为市场竞争短期竞争加剧。我们看好背靠大型医疗集团、产品研发及商业化经验丰富、具备资金及渠道优势的平台型公司,其各产品管线有望陆续贡献收入,中长期成功出海销售,从而拔高市场规模天花板;具备自主创新能力、产品性能出色且具备性价比优势的国产公司,有望从单一产品做起稳步提升市场份额,并逐步丰富产品布局。

追加内容

本文作者可以追加内容哦 !