西部超导的一季报,一季度业绩下滑应该基本在市场预料之中,没想到的是净利润下滑幅度确实有点大。

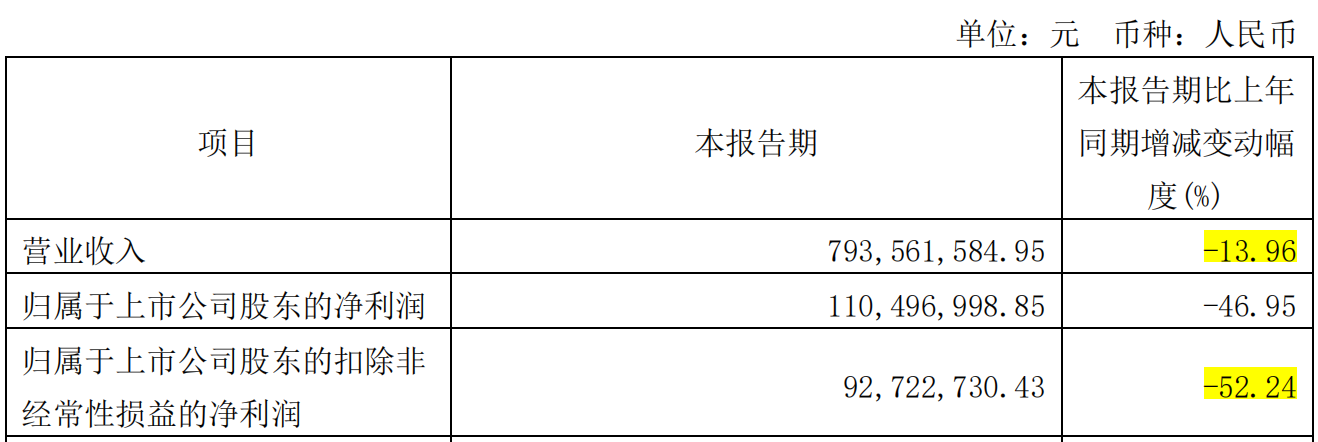

公司一季报营收7.93亿元,同比下降13.96%,扣非净利润9272万元,同比下降52.24%。光看这组数据,净利润下滑幅度远超自己预估。23年年报出来后,我自己预估一季度净利润如果下降个20%以内,那大致是还能接受,下降52.24%确实远超自己的预测。

业绩下滑的原因,年报解读也分析过了。季报上显示,主要是产品收入减少和销售结构变化。结合年报信息,说直白点(预计)其实就是传统核心产品高端钛合金材料销售下滑,且公司毛利率继续降低(产品价格继续降低)。

可见,公司产品下降趋势和市场销售压力在一季度进一步加剧,目前还未看到缓和的迹象。基于此,自己的西部超导持仓在今天开盘已经先出了,留了1手作为后续观察,西部超导持仓亏损 -4.93%(如果是盘中较高点卖出,亏损估计不超过-2%,虽然盘中拉升那会有点拍断大腿的感觉,但我自己的习惯是盘前挂单,盘中基本不操作,也就释怀了)。

虽然,一季报业绩下滑较大,经营数据总体偏差,不过季报里面也不乏部分向好的数据。

需持续关注的数据:

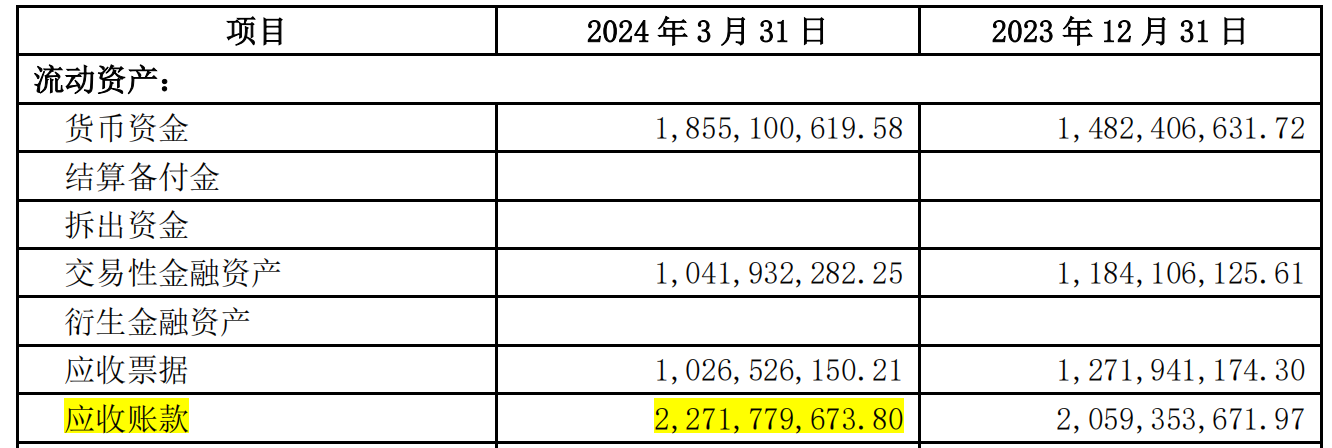

公司应收账款22.71亿元,较23年末增长10.29%,营收下降的同时,应收账款持续增长,公司应收账款占比总资产是比较大的。不过军工企业,回款一般在年末,单季度可能并不能说明问题,且应收票据也相应下降了,后续可持续关注。

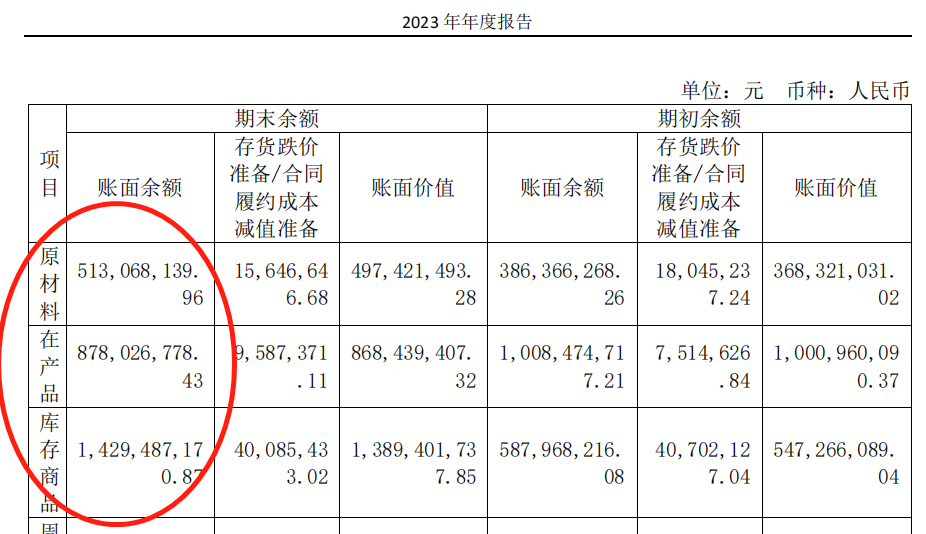

公司存货继续小幅上涨,一季报达到34.86亿元,在销量和价格下降,产能产量增加的背景下,公司存货可能存在持续减值的风险。

根据年报信息,公司存货的大头主要是库存商品14.29亿元、在产品8.78亿元、原材料5.13亿元,公司存货一直保持较高水平,在毛利率下滑的当下市场环境,西部超导面临较大的去库存压力。

公司合同负债增加1.26亿元,较23年末增长89.36%,这是公司季报里面的亮点之一。合同负债大幅增长,这是积极的信号,可能是市场需求上升的标志。反馈在报表业绩上,因业绩有一定的滞后性,公司业绩企稳的趋势可能会反应在半年报上(公司23年业绩下滑时,合同负债逐季下降)。所以自己目前的调仓,可能也未必是对的,只是基于确定性的考虑,想先出来再观望一下。

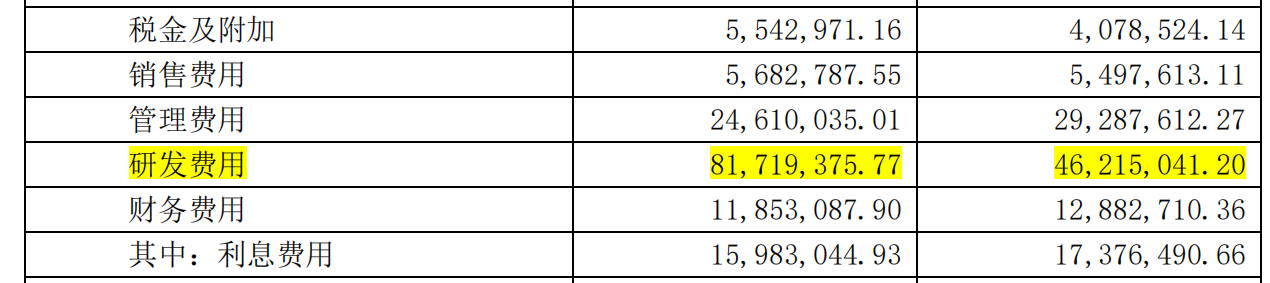

公司在销售费用、财务费用同比变化不大,管理费用同比减少467万,但是研发费用大幅增加3550万元。如果抵消管理费用的降低,研发费用增加额的影响在3100万元左右,这是公司一季报的亮点之二。如果扣除研发费用3100万元的影响,扣非净利润下降幅度大致在 -36%左右,稍微比报表数据好看些(当然,也还是超出自己预计的下滑幅度)。

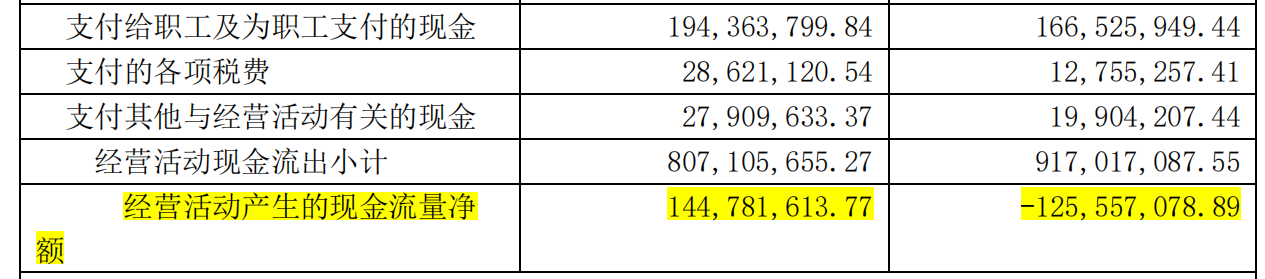

经营活动现金流净额一季报是1.44亿元,同比由23年一季度的-1.25亿元大幅增长转正,这是公司一季报的亮点之三。这如今市场环境下,保持良好的现金流比光账面上的净利润数据好看重要多了。公司因军工企业,下游客户也都是大型央企国企,回款账期较长,长期以来现金流量都是比较差的,资金压力大。如果后续现金流净额能持续提升,对公司经营来说也是比较正向的指标,可持续关注后续数据变化。

小结:从公司一季报业绩看,目前市场环境和行业需求确实不好,公司产品量价齐降,暂时还未看到主要产品毛利率趋于平稳的迹象。另外,合同负债的良性变化,仍需后续加以明确。现阶段,持续跟进公司季度经营情况的变化,耐心等待公司经营数据的趋稳,或许会是比较稳妥的方式。

本文作者可以追加内容哦 !